1. 太陽光エネルギー蓄電市場向けバッテリーの概要 – 定義、範囲、重要性は何ですh3>

太陽光エネルギー蓄電市場向けバッテリーは、太陽光発電システムで発生した電力を蓄え、需要が高まる時間帯や停電時に供給するためのエネルギー貯蔵装置です。その範囲は住宅、商業、産業といった多様な用途に対応し、鉛酸、リチウムイオン、ニッケルカドミウムといったバッテリー種別や、オフグリッド・オングリッドという接続方式に分類されます。再生可能エネルギーの導入拡大とエネルギー自立性の向上という社会的要請に応える重要なインフラとして位置付けられています。

2. 太陽光エネルギー蓄電市場向けバッテリーのドライバー、抑制要因、課題、機会は何ですh3>

成長ドライバーは、住宅・商業施設におけるエネルギーコスト削減志向、政府の補助金・税制優遇、そして電力網の脱炭素化政策です。抑制要因は、初期投資コストの高さと技術的な安全性への懸念です。課題としては、バッテリー寿命の延長とリサイクルインフラの整備が挙げられます。一方、リチウムイオンのコスト低減や先進的なエネルギーマネジメントシステム(EMS)の導入は、新たな機会を創出しています。

3. 太陽光エネルギー蓄電市場向けバッテリーの成長トレンドは何ですh3>

現在、リチウムイオンバッテリーのシェアが急速に拡大し、住宅用オングリッドシステムが特に顕著です。また、オフグリッド型の産業用蓄電装置が遠隔地や災害対策として注目されています。AI・IoT を活用した遠隔監視・最適制御が標準化しつつあり、サービスとしてのエネルギー(EaaS)モデルが新興市場を牽引しています。

4. COVID-19 が太陽光エネルギー蓄電市場向けバッテリーに与えた影響と回復の軌跡は

パンデミック初期はサプライチェーンの混乱と建設プロジェクトの延期により出荷が一時的に低下しました。しかし、在宅勤務やエネルギー自給自足への関心が高まったことで、住宅向け蓄電需要が回復し、2022 年以降は前年同期比で顕著な伸びを示しています。現在は回復基調が定着し、成長ペースはさらに加速しています。

5. 太陽光エネルギー蓄電市場向けバッテリーの競争環境 – 主な競合他社と市場統合は

主要プレーヤーは Alpha ESS、BYD、ENERSYS、HagerEnergy、Kokam、LG エレクトロニクス、Leclanché、NextEra Energy、SimpliPhi Power、Sonnen です。これらは技術提携や戦略的買収を通じて製品ポートフォリオを拡充し、市場シェア争奪に注力しています。近年はリチウムイオン向けの高性能モジュールでの競争が激化し、統合の動きは限定的ですが、提携による市場浸透が進んでいます。

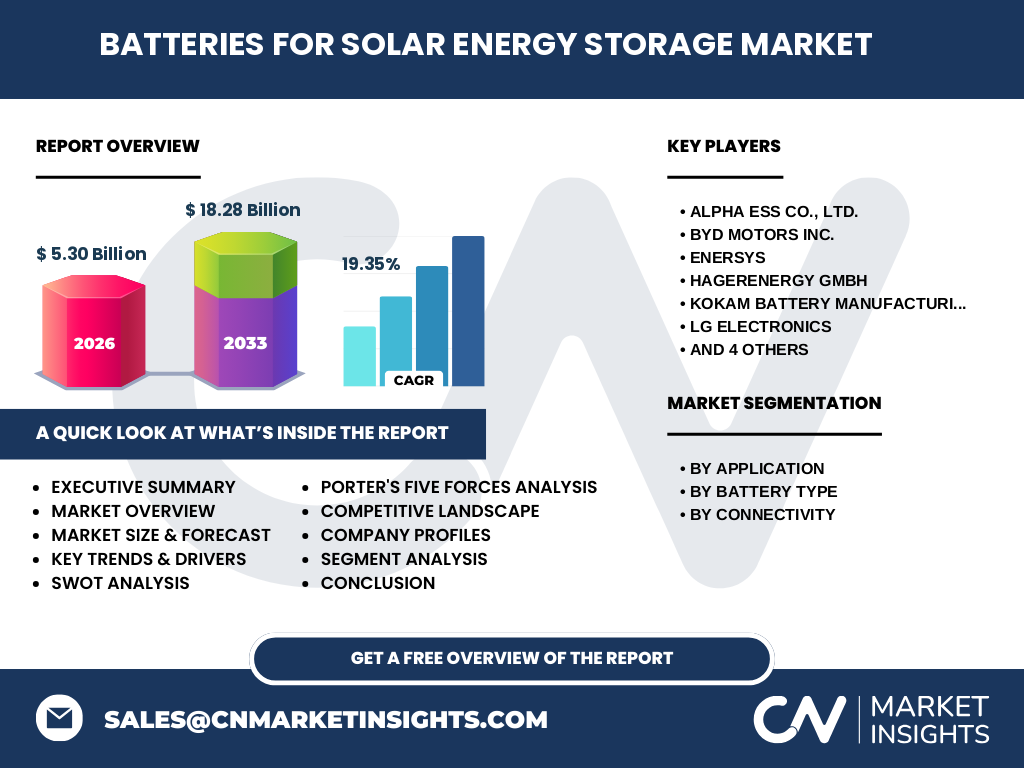

6. エグゼクティブサマリー – 高レベルの概要と主要な調査結果は

2026 年の市場規模は 53 億円で、2027 年から 2033 年までに 182.8 億円に達する見込みです。年平均成長率(CAGR)は 19.35% と非常に高く、リチウムイオンが主導する技術革新が市場拡大の鍵となります。地域別ではアジア太平洋が最大の需要源であり、住宅用オングリッドが最も成長しています。主要企業は製品差別化とサービス付加価値で競争優位を築いています。

7. 太陽光エネルギー蓄電市場向けバッテリーの予測 – 2025‑2032 年の見通しは

2025 年から 2032 年にかけて、年平均 19.35% の高成長が継続すると予測されます。特にリチウムイオンバッテリーのコスト低減が進むことで、住宅用・商業用の導入障壁が緩和されます。また、政策支援の拡大と電力網のスマート化が需要をさらに刺激し、産業用オフグリッド市場も拡大する見通しです。

8. 太陽光エネルギー蓄電市場向けバッテリーの規模とシェア – セグメント別の内訳は

用途別では住宅用、商業用、産業用の三つに分かれ、住宅用が最も大きなシェアを占めます。バッテリー種別ではリチウムイオンが市場の主導的地位を保持し、次いで鉛酸、ニッケルカドミウムが続きます。接続方式別ではオングリッドが主要であり、オフグリッドは特定用途(遠隔地・災害対策)に限定的ながら成長しています。

9. 世界の太陽光エネルギー蓄電市場向けバッテリーの規模とシェア – 地域別分布は

地域別では、アジア太平洋が最も大きな市場規模を有し、続いて北米、ヨーロッパの順です。各地域とも政府の再エネ支援策と住宅用太陽光導入率の上昇が市場拡大を後押ししています。特に中国と日本はリチウムイオン技術の実装においてリーダーシップを発揮しています。

10. 太陽光エネルギー蓄電市場向けバッテリーの地域分析 – 詳細な地域別パフォーマンスは

アジア太平洋では政府補助金と大量生産によるコスト優位が成長を牽引。北米では住宅用オングリッドの普及が速く、エネルギー独立への関心が高まっています。ヨーロッパは規制が厳しいものの、再エネ法と電力料金の上昇が蓄電需要を増大させています。いずれの地域もリチウムイオンの導入が共通のトレンドです。

11. 主要企業プロファイル – 業界プレーヤーと戦略は

Alpha ESS はエネルギーマネジメントシステムと統合したバッテリーパックで差別化。BYD は大規模リチウムイオンセルの製造力と価格競争力が強みです。ENERSYS は産業用オフグリッド向けに高耐久性製品を提供。LG エレクトロニクスは先進的な電池素材で性能向上を図っています。Sonnen は家庭用エネルジーローカルサービスに注力し、EaaS ビジネスモデルを展開しています。

12. ポーターのファイブフォース分析 – 競争要因の評価は

① 既存企業間の競争は高く、技術革新と価格競争が激化。② 新規参入障壁は製造設備投資と規制遵守が高いため中程度。③ 代替品の脅威は燃料電池や揚水蓄電が限定的で低い。④ 供給者の交渉力はリチウム資源の供給制約により上昇傾向。⑤ バイヤーの交渉力は住宅・商業顧客が価格感度が高く、比較的強いです。

13. SWOT分析 – 市場の強み・弱み・機会・脅威は

強み:再エネ政策支援と技術成熟度の向上。弱み:初期投資負担とリサイクルコスト。機会:リチウムイオンコスト低減とスマートグリッド連携。脅威:原材料価格変動と規制リスク。

14. バリューチェーン分析 – 産業構造と価値の流れは

上流はリチウム・ニッケル等の素材調達、次に電池セル製造、モジュール組立、システムインテグレーション、そして設置・メンテナンスという流れです。付加価値は EMS ソフトウェアとデータサービスに集約され、最終的にエネルギー供給の最適化という形で顧客に還元されます。

15. 重要な投資インサイト – 戦略的投資の提言は

リチウムイオン技術に特化した製造拠点への投資は、コスト低減と供給安定化の両面でリターンが期待できます。加えて、EMS と結合したサービス型ビジネス(EaaS)への資本投入は、長期的な収益源として有望です。地域別には、政策支援が強いアジア太平洋への早期参入が優位性をもたらします。

16. 結論 – まとめと主要な学びは

太陽光エネルギー蓄電市場向けバッテリーは、2026 年の 53 億円規模から 2033 年に 182.8 億円へと急成長し、年平均 19.35% の高い成長率を示します。リチウムイオンが技術的主導権を握り、住宅用オングリッドが市場の中心です。政策支援とコスト低減が相乗効果を生み、投資機会は依然として豊富です。

17. 調査手法 – 本調査の実施方法は

一次データは主要メーカー・サプライヤーへのインタビューと市場参加者へのアンケートで取得し、二次データは業界レポート・政府統計・企業年次報告書を参照しました。定量分析は CAGR 計算とセグメント別売上推定、定性分析は SWOT とポーターの五力を組み合わせて実施しています。

18. 調査範囲 – カバレッジと制限は

本レポートは 2026 年から 2033 年までの市場規模・成長率、用途別・バッテリー種別・接続方式別のセグメント、主要地域(アジア太平洋、北米、ヨーロッパ)を対象としています。提供された数値以外の具体的なシェアや価格情報は含んでおらず、将来の規制変更や技術突破については予測に留めています。

19. 主要企業と最近の動向 – トップ企業の最新発表や提携は

Alpha ESS は新世代高効率インバータと統合したバッテリーパックを発表。BYD は大容量リチウムイオンセルの量産体制を拡大し、欧州市場への進出を強化。ENERSYS は産業用オフグリッドシステムに AI ベースのモニタリングを追加。LG エレクトロニクスは固体電池技術の試作段階に入り、2025 年商用化を目指す。Sonnen は欧州の住宅プロジェクトと提携し、EaaS サービスを提供開始しました。