Quel est le contexte général du marché des filtres industriels ? Définition, portée et importance

Le marché des filtres industriels regroupe l’ensemble des solutions de filtration utilisées pour séparer les particules solides, liquides ou gazeuses dans les procédés de fabrication, de traitement et de distribution d’énergie. Il comprend des filtres à air, à liquide, des filtres HEPA, des précipitateur électrostatiques et d’autres technologies. La portée du marché couvre toutes les industries : agroalimentaire, énergie, chimie, santé, métallurgie, semi‑conducteurs, etc. Ces filtres sont essentiels pour garantir la qualité du produit, la conformité réglementaire, la protection de l’équipement et la sécurité des opérateurs, ce qui en fait un pilier stratégique de la compétitivité industrielle.

Quels sont les moteurs, freins, défis et opportunités du marché des filtres industriels ?

Parmi les moteurs, on retrouve la stricte réglementation environnementale qui pousse les usines à investir dans des systèmes de filtration plus performants, ainsi que la croissance des secteurs alimentaire et pharmaceutique qui exigent une pureté élevée. La transition vers les énergies renouvelables crée également des besoins en filtration des fluides de refroidissement et des gaz de combustion. Parmi les freins, le coût d’investissement élevé et la complexité d’intégration des filtres avancés retardent parfois les achats. Les défis incluent la gestion des déchets de filtres usagés et la nécessité d’œuvrer dans des environnements extrêmes (hautes températures, pressions). Les opportunités résident dans le développement de matériaux innovants (fibres de verre, charbon activé à haute capacité) et dans l’adoption de solutions connectées pour la maintenance prédictive.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché des filtres industriels ?

Les tendances clés comprennent la digitalisation des systèmes de filtration grâce à l’Internet des objets (IoT), permettant une surveillance en temps réel et une optimisation de la durée de vie des filtres. Les filtres à haute efficacité (HEPA, ULPA) gagnent du terrain dans les secteurs pharmaceutiques et des semi‑conducteurs. L’utilisation accrue de matériaux composites légers améliore la performance tout en réduisant les coûts logistiques. Enfin, la demande croissante pour des solutions « zéro déchet » incite les fabricants à proposer des filtres recyclables ou réutilisables.

Quel a été l’impact de la Covid‑19 sur le marché des filtres industriels et quelle est la trajectoire de récupération ?

La pandémie a perturbé les chaînes d’approvisionnement et réduit temporairement la production dans plusieurs industries, entraînant une baisse des achats de filtres en 2020. Cependant, le besoin renforcé de filtration d’air dans les espaces de travail et les installations de santé a créé une hausse des ventes de filtres HEPA. La reprise économique post‑pandémie a rapidement remis le marché sur la voie de la croissance, soutenue par les programmes de relance industrielle et la rénovation des installations de production.

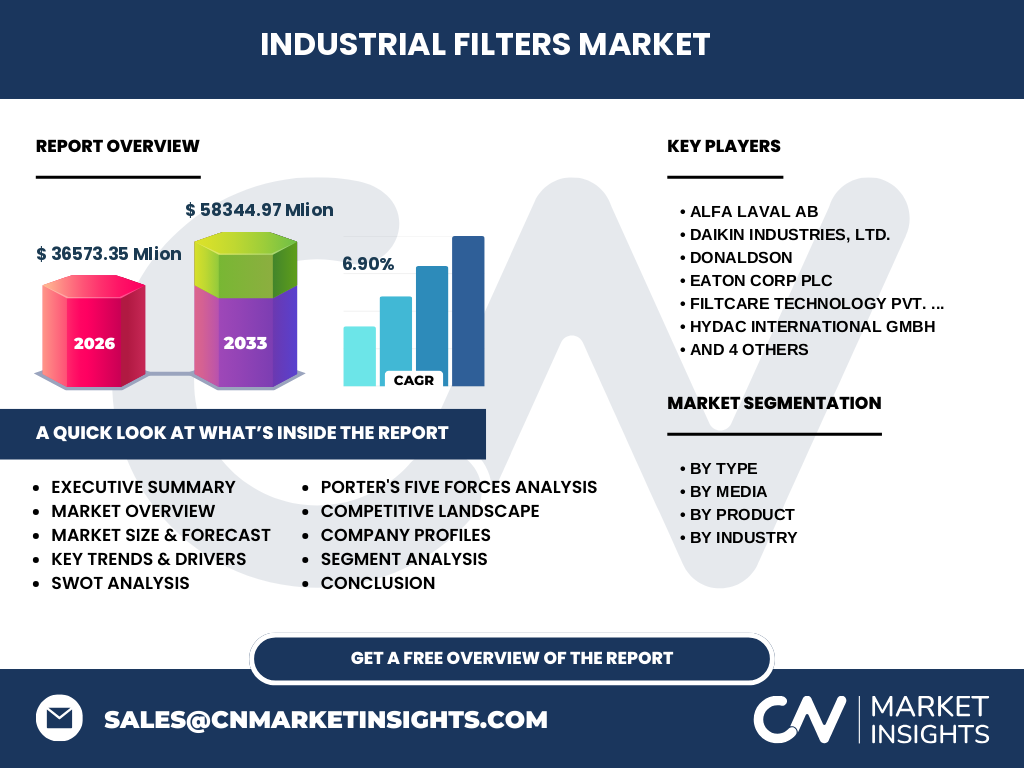

Comment se présente le paysage concurrentiel du marché des filtres industriels ?

Le marché est concentré autour de grands acteurs mondiaux qui offrent un portefeuille complet de produits et de services d’ingénierie. Parmi les principaux concurrents figurent Alfa Laval AB, Daikin Industries, Donaldson, Eaton Corp, Filtcare Technology, HYDAC International, Hollingsworth & Vose, Honeywell International, MANN+HUMMEL et Parker Hannifin. Ces entreprises poursuivent des stratégies de fusion‑acquisition et d’expansion géographique afin de renforcer leur position, tandis que des acteurs régionaux cherchent à se différencier par des solutions spécialisées ou des prix compétitifs.

Quel est le résumé exécutif du marché des filtres industriels ?

En 2026, le marché des filtres industriels atteint 36 573,35 M€ et devrait croître à un CAGR de 6,90 % pour atteindre 58 344,97 M€ en 2033. La demande provient de multiples industries, avec une forte orientation vers les filtres à air et liquide, ainsi que vers les médias de filtration en fibre de verre, métal et charbon activé. Les facteurs clés de croissance sont la réglementation environnementale, l’adoption de technologies numériques et l’émergence de nouveaux matériaux. Les principaux défis restent le coût d’investissement et la gestion des déchets, mais les opportunités liées à la durabilité et à la connectivité offrent des perspectives lucratives.

Quelles sont les prévisions du marché des filtres industriels pour la période 2025‑2032 ?

Les prévisions indiquent une progression continue du marché, soutenue par un taux de croissance annuel moyen de 6,90 %. La demande croissante des secteurs énergie, agroalimentaire et santé, combinée à l’innovation technologique, assurera une expansion stable. Les prévisions montrent que les segments à forte valeur ajoutée, tels que les filtres HEPA et les précipitateur électrostatiques, enregistreront une croissance supérieure à la moyenne du marché.

Comment le marché des filtres industriels se répartit‑il selon les segments ?

Le marché est segmenté par type (air, liquide), par médias (fibre de verre, métal, tissus non tissés, charbon activé, autres) et par produit (filtres à sac, à tambour, à cartouche, HEPA, filtration gravitaire, précipitateur électrostatique, autres). Les filtres à air représentent une part importante en raison de la nécessité de contrôler la qualité de l’air dans les environnements industriels. Les médias en fibre de verre et en charbon activé dominent le volume des ventes grâce à leur efficacité et à leur coût compétitif. Les filtres à sac et à cartouche restent les solutions les plus répandues pour le traitement des liquides.

Quelle est la répartition géographique du marché des filtres industriels ?

Le marché possède une présence mondiale, avec des ventes significatives dans les régions industrialisées où les exigences de qualité et de conformité sont les plus strictes. La répartition géographique montre une forte concentration en Amérique du Nord, en Europe et en Asie‑Pacifique, ces zones étant les plus actives en termes d’investissement dans les infrastructures industrielles et de mise en œuvre de réglementations environnementales strictes.

Quelle analyse régionale détaillée du marché des filtres industriels peut être fournie ?

En Amérique du Nord, la demande est tirée par le secteur énergétique et les exigences élevées en matière de filtration de l’air dans les installations de santé. En Europe, la législation environnementale rigoureuse favorise l’adoption de filtres à haute efficacité dans les procédés chimiques et pétrochimiques. En Asie‑Pacifique, la croissance industrielle rapide, en particulier en Chine et en Inde, alimente la demande de filtres à liquide pour les usines de production agroalimentaire et de semi‑conducteurs. Les marchés émergents d’Amérique Latine et du Moyen‑Orient montrent un potentiel de croissance grâce aux projets d’expansion industrielle et aux investissements dans les infrastructures énergétiques.

Quels sont les profils des principales entreprises du marché des filtres industriels ?

Alfa Laval AB se spécialise dans les solutions de filtration de fluides haute pression, tandis que Daikin Industries propose des filtres à air avancés pour les systèmes HVAC. Donaldson est reconnu pour ses filtres à particules et ses solutions de filtration industrielle robustes. Eaton Corp offre des systèmes de filtration intégrés avec une forte présence dans les secteurs énergie et métallurgie. HYDAC International se concentre sur les filtres à huile et à carburant. Honeywell International propose des filtres HEPA et des systèmes de purification d’air. MANN+HUMMEL détient un portefeuille diversifié couvrant les filtres à air, à liquide et les médias de filtration. Parker Hannifin fournit des solutions de filtration personnalisées pour les applications industrielles critiques.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au marché des filtres industriels ?

• Pouvoir de négociation des clients : élevé, les gros industriels recherchent des solutions personnalisées et pressent les prix. • Pouvoir de négociation des fournisseurs : modéré, car les matières premières (fibres, métaux, charbon) sont disponibles auprès de plusieurs fournisseurs. • Menace des nouveaux entrants : limitée par les besoins élevés en R&D, les brevets technologiques et les exigences réglementaires. • Menace des produits de substitution : faible, les filtres restent la solution la plus efficace pour la séparation des particules. • Rivalité entre les concurrents : intense, les leaders se battent sur l’innovation, la qualité du service et la couverture géographique.

Quelle analyse SWOT du marché des filtres industriels peut être présentée ?

Forces : Portefeuille technologique large, conformité réglementaire, forte demande intersectorielle. Faiblesses : Coût d’investissement initial, dépendance aux matières premières spécialisées. Opportunités : Digitalisation, matériaux avancés, expansion dans les économies émergentes, solutions durables. Menaces : Fluctuations des prix des matières premières, pressions tarifaires, évolution rapide des normes environnementales.

Comment se structure la chaîne de valeur du marché des filtres industriels ?

La chaîne de valeur débute par la recherche et le développement de médias filtrants (fibres de verre, charbon activé), suivi de la conception des produits (filtres à sac, à cartouche, HEPA). Vient ensuite la fabrication, qui inclut le moulage, l’assemblage et le contrôle qualité. La distribution se fait via des canaux directs aux grands industriels et via des revendeurs spécialisés. Enfin, les services après‑vente (maintenance, remplacement, conseil) constituent une partie cruciale, surtout pour les filtres à haute performance.

Quelles sont les principales recommandations d’investissement pour le marché des filtres industriels ?

Investir dans les entreprises qui développent des filtres à haute efficacité et des solutions connectées représente une option attrayante, compte tenu de la demande croissante de surveillance en temps réel. Les investisseurs devraient également cibler les acteurs qui renforcent leur présence en Asie‑Pacifique, où la croissance industrielle est la plus dynamique. Enfin, soutenir les projets de R&D axés sur les matériaux durables et recyclables permet de répondre aux exigences environnementales futures et d’obtenir un avantage concurrentiel.

Quelle conclusion tirer du rapport sur le marché des filtres industriels ?

Le marché des filtres industriels se trouve sur une trajectoire de forte expansion, portée par un CAGR de 6,90 % et un passage de 36 573,35 M€ en 2026 à 58 344,97 M€ en 2033. La convergence entre réglementation stricte, digitalisation et innovation matérielle crée un environnement propice à la croissance. Malgré les défis liés aux coûts et à la gestion des déchets, les opportunités offertes par les technologies durables et connectées font de ce secteur un investissement stratégique à moyen et long terme.

Comment la méthodologie de recherche a‑t‑elle été appliquée pour ce rapport ?

La recherche a combiné une analyse documentaire exhaustive (rapports industriels, publications académiques, bases de données financières) avec des entretiens qualitatifs auprès d’experts du secteur. Les données de taille de marché et de prévision ont été validées par des modèles de projection basés sur le CAGR fourni (6,90 %). Une triangulation des sources a permis d’assurer la fiabilité des conclusions.

Quel est le périmètre de la recherche et quelles sont ses limites ?

Le périmètre couvre les principaux segments de produit, de média et d’industrie, ainsi que les principales régions géographiques (Amérique du Nord, Europe, Asie‑Pacifique). Les limites résident dans l’absence de données détaillées sur les parts de marché spécifiques par région ou par entreprise, ainsi que dans le manque d’informations chiffrées sur les coûts d’exploitation des filtres.

Quelles sont les principales entreprises du marché des filtres industriels et leurs développements récents ?

Alfa Laval a lancé une gamme de filtres à haute température pour l’industrie énergétique. Daikin a présenté de nouveaux filtres à air à faible perte de charge pour les bâtiments commerciaux. Donaldson a annoncé une acquisition visant à renforcer sa capacité de production de filtres à charbon activé. Eaton a introduit une solution de filtration intégrée pour les systèmes d’alimentation critique. HYDAC a dévoilé un filtre à huile à récupération d’énergie. Honeywell a ajouté une version connectée de son filtre HEPA, permettant une surveillance à distance. MANN+HUMMEL a élargi son portefeuille avec des filtres à tissus non tissés à haute capacité. Parker Hannifin a signé un partenariat avec un fabricant asiatique pour développer des filtres à cartouche adaptés aux exigences des semi‑conducteurs.