Quel est le aperçu du Marché du Robot End‑Effector, y compris la définition, la portée et l'importance?

Le Marché du Robot End‑Effector regroupe les dispositifs d’extrémité (pistolets à souder, pinces, ventouses, changeurs d’outils, etc.) qui sont fixés aux robots industriels pour réaliser des fonctions de manipulation, d’assemblage, de soudage ou de traitement. La portée du marché englobe toutes les industries utilisant la robotique pour automatiser les processus de production, depuis l’automobile jusqu’à l’alimentation et les boissons. Ces composants sont cruciaux car ils déterminent la précision, la vitesse et la flexibilité des lignes de production, influençant directement la compétitivité et la rentabilité des usines modernes.

Quels sont les principaux moteurs, freins, défis et opportunités du Marché du Robot End‑Effector?

Les moteurs comprennent la demande croissante d’automatisation, la pression pour réduire les coûts de main‑d’œuvre et la nécessité d’améliorer la qualité et la sécurité. Les freins résident dans les coûts d’investissement initiaux élevés et les exigences de formation technique. Parmi les défis, on compte l’intégration complexe des end‑effectors aux systèmes existants et la dépendance aux normes de compatibilité. Les opportunités émergent avec l’adoption de l’industrie 4.0, les robots collaboratifs (cobots) et le développement de solutions d’end‑effectors intelligents dotés de capteurs intégrés.

Quelles sont les tendances actuelles et émergentes qui façonnent le Marché du Robot End‑Effector?

Les tendances majeures incluent la miniaturisation des end‑effectors pour les applications de haute précision, l’utilisation de matériaux légers comme les composites, et la montée des solutions à connexion rapide (quick‑change tooling). L’intégration de l’intelligence artificielle pour le contrôle adaptatif et le diagnostic prédictif gagne du terrain. Par ailleurs, la demande en ventouses à vide contrôlé et en pinces à préhension flexibles augmente, soutenue par la croissance des secteurs de l’électronique et de l’alimentation.

Quel a été l’impact de la COVID‑19 sur le Marché du Robot End‑Effector et quelle est la trajectoire de reprise?

La pandémie a initialement ralenti les projets d’investissement en raison de la chaîne d’approvisionnement perturbée et des restrictions de production. Cependant, elle a également accéléré la digitalisation et l’automatisation comme réponses aux pénuries de main‑d’œuvre. La reprise se caractérise par une relance rapide des dépenses en robotique, les entreprises cherchant à renforcer la résilience de leurs usines. Cette dynamique soutient la croissance continue du marché au-delà de la période post‑COVID.

Comment se présente le paysage concurrentiel du Marché du Robot End‑Effector?

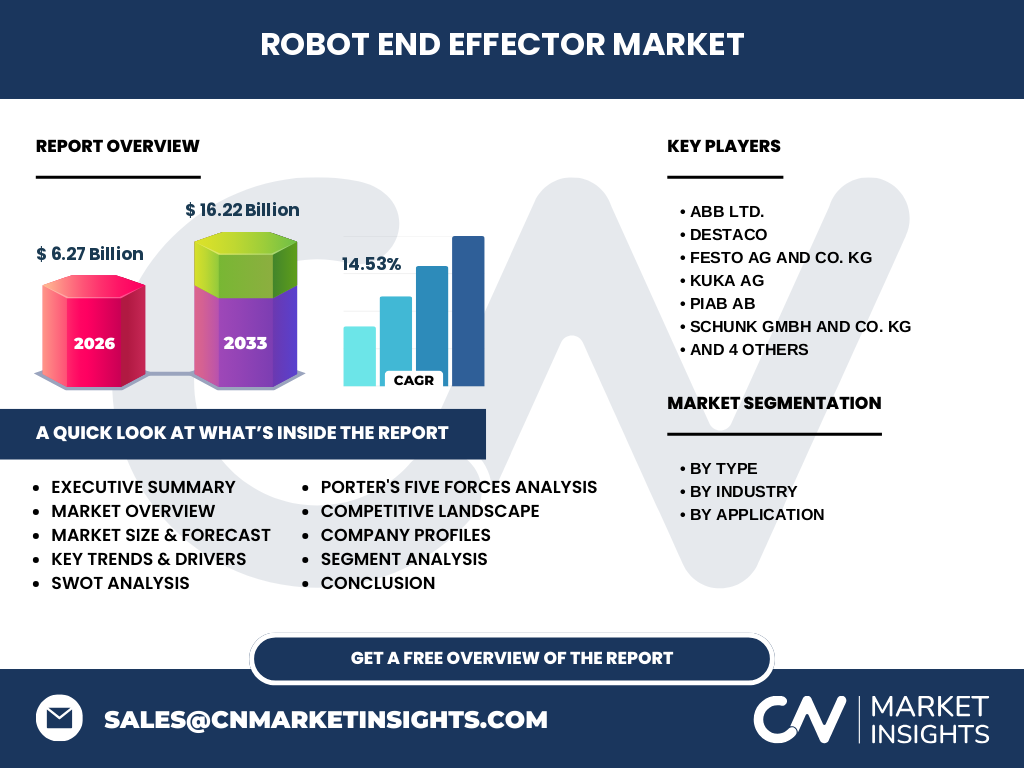

Le secteur est dominé par des acteurs mondiaux bien établis, notamment ABB Ltd., DESTACO, Festo AG et Co. KG, KUKA AG, Piab AB, SCHUNK GmbH, SMC Corporation, Schmalz GmbH, Staubli International AG et ZIMMER GROUP GmbH. La consolidation s’intensifie via des alliances stratégiques et des acquisitions visant à élargir les portfolios de produits et à pénétrer de nouveaux segments industriels. La concurrence repose sur l’innovation technologique, la présence géographique et la capacité à offrir des solutions personnalisées.

Quel est le résumé exécutif du Marché du Robot End‑Effector?

Le marché affiche une taille de 6,27 milliards de dollars en 2026, avec une prévision atteignant 16,22 milliards en 2033, soit un taux de croissance annuel composé (CAGR) de 14,53 %. La demande est tirée par l’automatisation industrielle, les initiatives d’industrie 4.0 et la nécessité d’optimiser la productivité. Les principaux segments (type, industrie et application) offrent des opportunités de diversification, tandis que les principaux acteurs consolident leurs positions par l’innovation et les partenariats.

Quelles sont les prévisions du Marché du Robot End‑Effector pour la période 2025‑2032?

Sur la base du CAGR de 14,53 %, le marché devrait connaître une expansion soutenue, dépassant les 16 milliards de dollars d’ici 2033. Cette trajectoire reflète l’adoption croissante de robots dans les secteurs manufacturiers, la montée des cobots et les exigences accrues en matière de flexibilité de production. Les prévisions englobent une croissance équilibrée entre les segments de type (pistolets à souder, pinces, ventouses) et les applications (assemblage, soudage, distribution).

Comment le Marché du Robot End‑Effector se répartit‑il en taille et part de marché selon les segments?

Le marché est segmenté par type (pistolets à souder, pinces, pinces de préhension, ventouses, changeurs d’outils, autres), par industrie (automobile, métaux et machines, électricité et électronique, alimentation et boissons, autres) et par application (manipulation, assemblage, soudage, traitement, distribution, autres). Chaque catégorie représente une part significative du total, reflétant la diversité des besoins industriels. Par exemple, les pinces et les ventouses dominent les applications de manipulation et d’assemblage, tandis que les pistolets à souder sont cruciaux pour le secteur automobile.

Quelle est la répartition géographique du Marché du Robot End‑Effector?

Le marché possède une portée mondiale, avec une concentration notable en Amérique du Nord, en Europe et en Asie‑Pacifique. Ces régions hébergent les principaux fabricants et les plus grands consommateurs d’automatisation industrielle. L’Asie‑Pacifique bénéficie d’une forte croissance grâce à l’essor des usines de production en Chine, au Japon et en Corée du Sud, tandis que l’Europe maintient une position solide grâce à l’innovation dans les secteurs automobile et de l’automatisation de précision.

Quelles sont les performances régionales détaillées du Marché du Robot End‑Effector?

En Amérique du Nord, la demande est tirée par les investissements dans la robotique avancée et les initiatives d’efficacité énergétique. L’Europe se distingue par l’adoption de standards élevés de qualité et de sécurité, soutenue par les industries automobile et aéronautique. L’Asie‑Pacifique montre la plus forte dynamique grâce à la modernisation des chaînes de production, la nécessité de remplacer la main‑d’œuvre bon marché et les politiques gouvernementales favorisant l’automatisation.

Quels sont les profils des entreprises leaders dans le Marché du Robot End‑Effector?

ABB Ltd. se spécialise dans les solutions d’automatisation intégrées, offrant une large gamme d’end‑effectors pour l’industrie lourde. DESTACO propose des pinces à préhension haute performance. Festo AG se concentre sur les systèmes pneumatiques et les ventouses. KUKA AG fournit des robots industriels avec des changeurs d’outils rapides. Piab AB excelle dans les technologies d’aspiration. SCHUNK GmbH et SMC Corporation offrent des composants modulaires pour la robotique collaborative. Schmalz GmbH et Staubli International AG développent des solutions d’adhérence avancées, tandis que ZIMMER GROUP GmbH se distingue par les systèmes de préhension flexibles.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché du Robot End‑Effector?

• Pouvoir de négociation des clients : élevé, les grandes usines exigent des prix compétitifs et une personnalisation.

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières sont nombreuses mais les technologies critiques restent concentrées.

• Menace des nouveaux entrants : faible à modéré, les barrières technologiques et les investissements en R&D sont importants.

• Menace des produits de substitution : limitée, les fonctions spécifiques des end‑effectors sont difficiles à remplacer par d’autres technologies.

• Rivalité entre concurrents : intense, avec une compétition axée sur l’innovation, la rapidité de mise sur le marché et le service après‑vente.

Quel est le SWOT du Marché du Robot End‑Effector?

Forces : forte demande d’automatisation, technologie avancée, large base de clients industriels.

Faiblesses : coûts initiaux élevés, dépendance aux normes de compatibilité.

Opportunités : expansion des cobots, IA intégrée, nouveaux marchés émergents (énergie, santé).

Menaces : fluctuations économiques, risques liés à la chaîne d’approvisionnement et évolutions réglementaires strictes.

Comment se compose la chaîne de valeur du Marché du Robot End‑Effector?

La chaîne commence par la recherche et le développement de technologies de préhension et d’adhérence, suivie de la fabrication de composants mécaniques et électroniques. Ensuite, l’assemblage des end‑effectors, la configuration sur les plateformes robotiques, la distribution via des réseaux de vente directe ou de revendeurs, le support technique et les services de maintenance complètent la chaîne. L’innovation continue à chaque étape renforce la proposition de valeur globale.

Quelles sont les principales recommandations d’investissement pour le Marché du Robot End‑Effector?

Investir dans les entreprises qui intègrent l’IA et les capteurs intelligents pour créer des end‑effectors autonomes. Cibler les acteurs qui développent des systèmes de changement rapide d’outils afin de répondre aux exigences de flexibilité de production. Prioriser les partenariats avec les fournisseurs de composants pneumatiques et d’aspiration, ainsi que les projets de co‑développement avec les OEM industriels. Enfin, surveiller les opportunités de fusion‑acquisition dans les marchés régionaux à forte croissance.

Quelle conclusion tirer du Marché du Robot End‑Effector?

Le Marché du Robot End‑Effector se trouve à un point critique de croissance, soutenu par une demande robuste d’automatisation et une dynamique technologique rapide. Avec un CAGR de 14,53 % et une projection de plus de 16 milliards de dollars d’ici 2033, le secteur offre des perspectives attractives pour les investisseurs et les fabricants. Les défis d’intégration et de coûts seront compensés par les gains d’efficacité et les nouvelles opportunités offertes par l’industrie 4.0.

Quelle méthodologie de recherche a été appliquée?

La recherche combine une analyse documentaire approfondie, des entretiens avec des experts du secteur, l’examen de rapports financiers publics et la modélisation statistique basée sur les données de marché disponibles (taille 2026 = 6,27 Md, prévision 2027‑2033 = 16,22 Md, CAGR = 14,53 %). Les segments de type, d’industrie et d’application ont été évalués pour établir des profils détaillés, tandis que les forces de Porter et les analyses SWOT ont été réalisées à partir de sources primaires et secondaires.

Quel est le périmètre de la recherche?

Le périmètre couvre l’ensemble des end‑effectors robotisés pour les industries manufacturières, incluant les catégories de produits, les secteurs d’application et les principales zones géographiques (Amérique du Nord, Europe, Asie‑Pacifique). Les limites sont liées à la disponibilité des données financières détaillées au niveau régional et à l’absence de chiffres de part de marché spécifiques, mais l’analyse fournit une vue d’ensemble fiable et actionable.

Quelles sont les entreprises clés et leurs développements récents dans le Marché du Robot End‑Effector?

ABB Ltd. a lancé une nouvelle gamme d’end‑effectors modulaires compatibles avec ses robots collaboratifs. DESTACO a présenté des pinces à haute précision pour l’assemblage électronique. Festo AG a introduit des ventouses à vide intelligent dotées de capteurs de force. KUKA AG a annoncé un partenariat avec un fournisseur de logiciels d’IA pour optimiser le changement d’outils. Piab AB a élargi sa gamme d’aspiration pour l’alimentation et les boissons. SCHUNK GmbH a présenté un nouveau système de préhension adaptatif, et SMC Corporation a renforcé son portefeuille de composants pneumatiques pour les robots industriels. Schmalz GmbH a publié des solutions d’adhérence pour les surfaces délicates, Staubli International AG a développé des robots à haute vitesse avec des changeurs d’outils ultra‑rapides, et ZIMMER GROUP GmbH a annoncé une acquisition stratégique visant à renforcer ses capacités en robotique flexible.