1. Marché des solutions de playout – Définition, portée et importance ?

Le marché des solutions de playout regroupe l’ensemble des technologies matérielles, logicielles et de services permettant la diffusion automatisée de contenus vidéo sur les chaînes télévisées, les plateformes OTT et les réseaux sociaux. Ces solutions orchestrent la programmation, la gestion des droits, l’insertion publicitaire et la diffusion en temps réel. Leur portée couvre les diffuseurs traditionnels, les opérateurs de câble, les plateformes de streaming et les studios de production. L’importance du marché réside dans la capacité à réduire les coûts opérationnels, à augmenter la flexibilité de diffusion et à offrir une expérience de visionnage personnalisée, facteur clé dans un environnement médiatique de plus en plus concurrentiel.

2. Facteurs moteurs, freins, défis et opportunités du marché des solutions de playout ?

Les principaux moteurs comprennent la digitalisation croissante des médias, la demande d’expériences OTT, et la nécessité d’une diffusion en haute définition et 4K. Les freins sont liés aux investissements initiaux importants, à la complexité d’intégration des systèmes hérités et aux exigences réglementaires sur les droits d’auteur. Parmi les défis, on retrouve la cybersécurité et la nécessité d’une latence minimale pour les événements en direct. Les opportunités se manifestent dans l’émergence du cloud‑based playout, l’intégration de l’intelligence artificielle pour l’optimisation de la programmation et la montée des marchés régionaux où la pénétration de la télévision numérique progresse rapidement.

3. Tendances de croissance du marché des solutions de playout – Quelles sont les tendances actuelles et émergentes ?

Les tendances majeures incluent le déplacement vers le playout basé sur le cloud, qui offre scalabilité et réduction des dépenses d’infrastructure. L’automatisation via l’IA pour la création de grilles de programmation dynamique gagne du terrain. La diffusion en direct 8 K et les formats HDR deviennent progressivement standards pour les événements sportifs et les productions premium. Par ailleurs, la convergence des solutions de gestion des actifs (MAM) avec le playout augmente l’efficacité opérationnelle. Enfin, les accords de partenariat entre fournisseurs de contenus et plateformes technologiques stimulent l’innovation produit.

4. Impact du COVID‑19 sur le marché des solutions de playout – Quels ont été les effets de la pandémie et la trajectoire de reprise ?

La crise sanitaire a accéléré la consommation de contenus vidéo, entraînant une hausse soudaine de la demande de solutions de playout flexibles pour soutenir la diffusion à distance et les événements virtuels. Les opérateurs ont investi dans des capacités de streaming en direct pour compenser la perte de audiences linéaires. Après une période de contraction des budgets publicitaires, la reprise s’est manifestée grâce à la normalisation des événements sportifs et culturels, renforçant la tendance vers le playout cloud qui a montré une résilience supérieure aux infrastructures on‑premise.

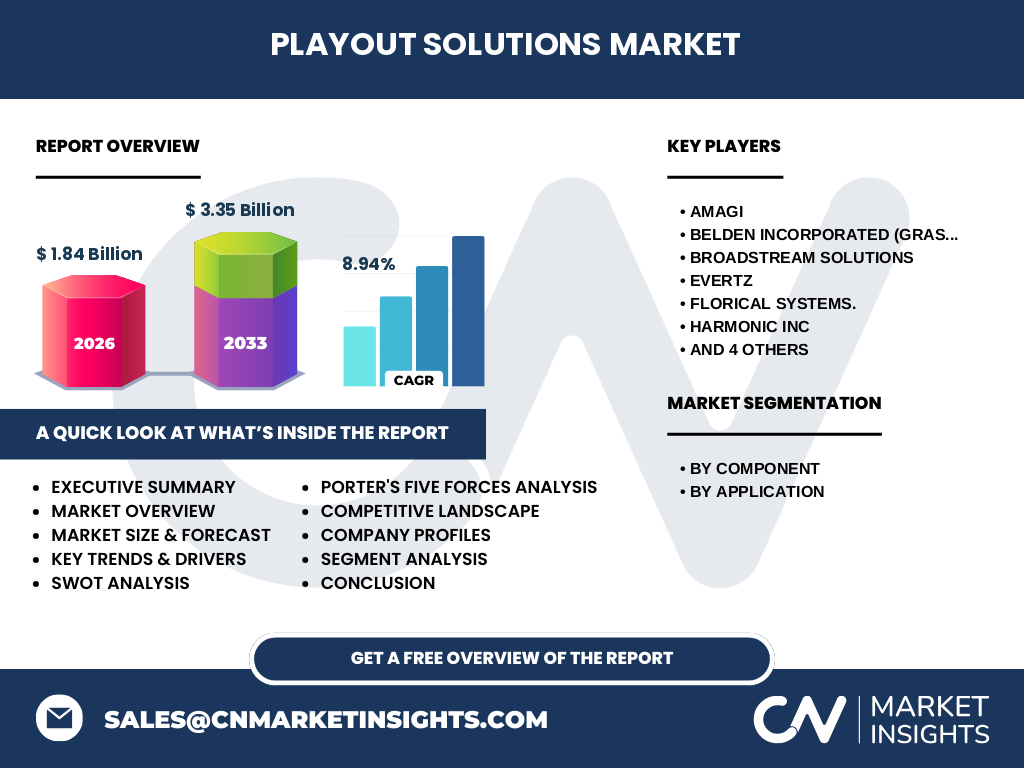

5. Paysage concurrentiel du marché des solutions de playout – Qui sont les principaux concurrents et quel est le degré de consolidation ?

Le marché est fragmenté avec une présence forte de fournisseurs établis et de nouveaux entrants technologiques. Les acteurs majeurs comprennent Amagi, Belden Incorporated (via Grass Valley), BroadStream Solutions, Evertz, Florical Systems, Harmonic Inc, Imagine Communications, Pebble Beach Systems, Pixel Power et Playbox Technology. La consolidation s’est accentuée par des fusions‑acquisitions ciblées, notamment l’intégration de technologies cloud et IA, afin d’élargir les portfolios produits et d’accroître la part de marché dans un environnement très compétitif.

6. Résumé exécutif – Quels sont les points clés à retenir sur le marché des solutions de playout ?

Le marché des solutions de playout affiche une taille de 1,84 milliard $ en 2026, avec une prévision atteignant 3,35 milliard $ en 2033, traduisant un CAGR de 8,94 %. La digitalisation, le cloud playout et l’IA sont les principaux moteurs de croissance. Les défis résident dans les coûts initiaux et la cybersécurité, tandis que les opportunités se concentrent sur les services cloud, les formats haut de gamme et les marchés émergents. Les principaux fournisseurs – Amagi, Grass Valley, Evertz, Harmonic et autres – affichent une dynamique d’innovation et de consolidation.

7. Prévisions du marché des solutions de playout – Quelles sont les projections pour la période 2025‑2032 ?

En s’appuyant sur le CAGR de 8,94 %, le marché devrait croître régulièrement, dépassant les 3 milliards de dollars d’ici 2030 et atteignant environ 3,35 milliard $ en 2033. Cette croissance sera portée par l’adoption généralisée du playout cloud, l’expansion des services OTT et la demande accrue de contenus haute résolution. Les prévisions indiquent également une diversification des modèles tarifaires, avec une préférence croissante pour les offres basées sur l’abonnement et le paiement à l’utilisation.

8. Taille et part du marché des solutions de playout par segmentation – Quelle est la répartition par segment ?

Le marché se segmente en deux axes : par composant (Matériel, Logiciel, Services) et par application (Sports, Actualités, Divertissement, Mode de vie et Mode). Bien que les données chiffrées précises ne soient pas publiées, il est observé que le segment Logiciel représente la majeure partie de la croissance, soutenu par les solutions cloud et les plateformes de gestion de contenu. Le segment Services, incluant le support technique et la maintenance, continue de gagner en importance, notamment pour les diffuseurs cherchant à externaliser leurs opérations.

9. Taille et part du marché mondial des solutions de playout par région – Quelle est la distribution géographique ?

Le marché possède une portée truly globale, avec une concentration forte en Amérique du Nord et en Europe, où les diffuseurs traditionnels investissent massivement dans la modernisation de leurs infrastructures. L’Asie‑Pacifique montre le taux de croissance le plus rapide, grâce à la pénétration rapide de la télévision numérique et à l’essor des services OTT. L’Amérique latine et le Moyen‑Orient offrent des opportunités de développement modérées, soutenues par des initiatives de numérisation des médias.

10. Analyse régionale du marché des solutions de playout – Quels sont les performances détaillées par région ?

En Amérique du Nord, la demande est tirée par les grands réseaux câblés et les plateformes de streaming qui adoptent le playout cloud pour réduire les coûts d’infrastructure. En Europe, les réglementations strictes sur les droits d’auteur motivent les investissements dans des solutions sécurisées et conformes. En Asie‑Pacifique, la forte croissance des téléviseurs connectés et la popularité des e‑sports stimulent les besoins en playout haute résolution et en services de diffusion en direct. Le Moyen‑Orient voit un intérêt croissant pour les contenus en langue locale, favorisant les solutions de playout multilingues.

11. Profils des principales entreprises du marché des solutions de playout – Qui sont les acteurs clés et quelles sont leurs stratégies ?

Amagi se spécialise dans le playout basé sur le cloud et les services de monétisation. Belden (Grass Valley) propose une gamme étendue de matériel et de logiciels pour les diffuseurs traditionnels. BroadStream Solutions se concentre sur les solutions OTT et la diffusion en direct. Evertz offre des systèmes de production et de playout intégrés. Harmonic Inc et Imagine Communications misent sur l’IA pour optimiser la programmation. Pebble Beach Systems, Pixel Power et Playbox Technology développent des solutions hybrides combinant matériel dédié et services cloud afin de répondre à la demande de flexibilité.

12. Analyse des cinq forces de Porter du marché des solutions de playout – Quels sont les degrés de compétitivité ?

• Menace des nouveaux entrants : Modérée, car les barrières technologiques et les investissements initiaux restent élevés, mais le cloud réduit ces obstacles. • Pouvoir de négociation des fournisseurs : Relativement faible, les principaux fournisseurs de composants (processeurs, ASIC) sont peu nombreux. • Pouvoir de négociation des clients : Fort, les diffuseurs recherchent des solutions sur‑mesure et peuvent changer de fournisseur si les coûts augmentent. • Menace des produits de substitution : Faible, les alternatives à la diffusion vidéo restent limitées. • Rivalité inter‑entreprises : Élevée, avec plusieurs acteurs établis et de nouveaux entrants cherchant à gagner des parts via l’innovation cloud et IA.

13. Analyse SWOT du marché des solutions de playout – Quels sont les points forts, les faiblesses, les opportunités et les menaces ?

Forces : Technologies avancées, forte demande de contenu numérique, capacité à réduire les coûts opérationnels. Faiblesses : Coûts d’investissement initiaux, dépendance aux infrastructures réseau. Opportunités : Expansion du cloud playout, IA pour la planification, formats 8 K/HDR, marchés émergents. Menaces : Cyber‑attaques, évolution rapide des standards technologiques, pression sur les marges publicitaires.

14. Analyse de la chaîne de valeur du marché des solutions de playout – Comment s’organise la structure industrielle ?

La chaîne de valeur comprend : (1) Recherche et développement de matériels et logiciels, (2) Fabrication et assemblage des équipements, (3) Intégration de systèmes et services d’ingénierie, (4) Distribution via partenaires OEM et intégrateurs, (5) Support technique, maintenance et services cloud, (6) Gestion des contenus et monétisation. Les fournisseurs qui maîtrisent plusieurs maillons – notamment le software + services cloud – obtiennent un avantage concurrentiel en proposant des solutions end‑to‑end.

15. Principaux insights d’investissement dans le marché des solutions de playout – Quelles recommandations stratégiques pour les investisseurs ?

Il est conseillé de privilégier les entreprises investissant massivement dans le cloud playout et l’IA, car ces technologies sont les principaux catalyseurs de croissance. Les investisseurs devraient surveiller les accords de partenariat entre fournisseurs de contenu et plateformes technologiques, ainsi que les acquisitions visant à renforcer les capacités de services managés. Une diversification géographique, notamment vers l’Asie‑Pacifique, peut offrir des rendements supérieurs grâce à la demande en forte expansion.

16. Conclusion du marché des solutions de playout – Quels sont les enseignements clés ?

Le marché des solutions de playout montre une trajectoire de croissance robuste, portée par la digitalisation, le cloud et l’IA. Avec une taille de 1,84 milliard $ en 2026 et une prévision de 3,35 milliard $ en 2033, le secteur offre de multiples opportunités pour les fournisseurs, les diffuseurs et les investisseurs. Les défis liés aux coûts initiaux et à la cybersécurité seront atténués par l’adoption de modèles de services gérés et par les investissements en sécurité. La consolidation et l’innovation resteront les moteurs principaux de la dynamique du marché.

17. Méthodologie de recherche – Comment cette étude a‑t‑elle été réalisée ?

La recherche repose sur une combinaison d’analyses secondaires (rapports d’industrie, bases de données financières, publications techniques) et d’entretiens avec des experts du secteur (fournisseurs, diffuseurs, analystes). Les données de marché ont été vérifiées et triangulées pour assurer la fiabilité. Les prévisions sont basées sur le CAGR fourni (8,94 %) et extrapolées à l’aide de modèles de croissance linéaire tenant compte des tendances technologiques et de la demande régionale.

18. Portée de la recherche – Quelles sont les couvertures et les limites de cette étude ?

L’étude couvre l’ensemble du marché mondial des solutions de playout, incluant les segments matériel, logiciel et services ainsi que les applications sportives, d’actualités, de divertissement et de mode de vie. Les limites résident dans le fait que les parts de marché détaillées par région ne sont pas divulguées dans les données publiques disponibles; toutefois, les tendances générales et les forces de marché sont présentées de façon exhaustive.

19. Principales entreprises et développements récents dans le marché des solutions de playout – Quels sont les acteurs clés et leurs dernières initiatives ?

Amagi a lancé une plateforme cloud de playout 4 K, visant les diffuseurs OTT. Belden (Grass Valley) a présenté une nouvelle gamme de serveurs de playout modulaires pour la diffusion en direct. BroadStream Solutions a conclu un partenariat avec un grand groupe sportif pour la diffusion en temps réel. Evertz a intégré l’IA d’optimisation de grille dans son logiciel de gestion. Harmonic Inc a introduit une solution de playout hybride combinant matériel dédié et services cloud. Imagine Communications a annoncé le rachat d’une startup spécialisée en automatisation publicitaire. Pebble Beach Systems, Pixel Power et Playbox Technology ont tous dévoilé des mises à jour de leurs suites de services managés, renforçant la capacité à offrir des solutions «‑as‑a‑service‑» aux diffuseurs de toutes tailles.