Quel est le marché du chauffage urbain ? Définition, portée et importance

Le marché du chauffage urbain désigne l’ensemble des systèmes de production, de distribution et de gestion de la chaleur centrale desservant les zones résidentielles, commerciales et industrielles d’une ville ou d’un agglomérat. Il englobe les installations de type chaudière, les solutions de cogénération ainsi que les différentes sources de chaleur – charbon, gaz naturel, pétrole et produits pétroliers. Ce marché est stratégique pour la transition énergétique, car il permet de mutualiser la production de chaleur, d’améliorer l’efficacité énergétique et de réduire les émissions de CO₂ grâce à une meilleure intégration des sources renouvelables et des technologies de récupération de chaleur.

Quels sont les moteurs, les freins, les défis et les opportunités du marché du chauffage urbain ?

Les principaux moteurs sont la volonté des gouvernements de réduire les émissions carbone, les incitations fiscales pour les projets d’efficacité énergétique et la croissance démographique urbaine qui augmente la demande en chaleur. Les freins incluent les coûts initiaux élevés d’infrastructure, les contraintes réglementaires locales et la dépendance persistante aux combustibles fossiles. Parmi les défis figurent la modernisation des réseaux vieillissants et la nécessité d’intégrer des sources renouvelables. Les opportunités résident dans le développement de la cogénération, l’utilisation de la chaleur résiduelle industrielle et l’exploitation de solutions hybrides combinant gaz naturel et biomasse, ouvrant ainsi de nouveaux créneaux d’investissement.

Quelles sont les tendances de croissance du marché du chauffage urbain ?

Les tendances actuelles montrent une transition vers des réseaux de chaleur intelligents capables de gérer la demande en temps réel grâce à l’Internet des objets (IoT). La digitalisation des systèmes de contrôle optimise l’efficacité et réduit les pertes. La cogénération gagne en popularité, offrant simultanément électricité et chaleur avec des rendements supérieurs à 80 %. Par ailleurs, les villes adoptent des stratégies de « heat mapping » pour identifier les zones à forte densité de consommation et planifier des extensions de réseau ciblées.

Quel a été l’impact de la COVID‑19 sur le marché du chauffage urbain et quelle est la trajectoire de récupération ?

La pandémie a entraîné une baisse ponctuelle de la demande résidentielle due aux confinements, mais a simultanément accru la consommation de chaleur dans les bâtiments résidentiels où les occupants passent plus de temps à domicile. Les projets d’infrastructure ont connu de légers retards, toutefois les politiques de relance économique axées sur la transition verte ont renforcé les investissements dans les réseaux de chaleur. La trajectoire de récupération est positive, avec une reprise progressive grâce aux programmes de subvention et à la reprise de l’activité industrielle.

Comment se présente le paysage concurrentiel du marché du chauffage urbain ?

Le secteur est dominé par un petit nombre d’acteurs majeurs, parmi lesquels Engie SA, Vattenfall AB, Veolia, Siemens AG et Statkraft AS occupent des parts significatives grâce à leurs portefeuilles diversifiés et leurs projets internationaux. La concurrence se caractérise par une consolidation croissante, les grands groupes cherchant à acquérir des acteurs régionaux pour renforcer leurs réseaux et leurs capacités technologiques. Cette dynamique crée des synergies, mais intensifie également la rivalité sur les appels d’offres publics.

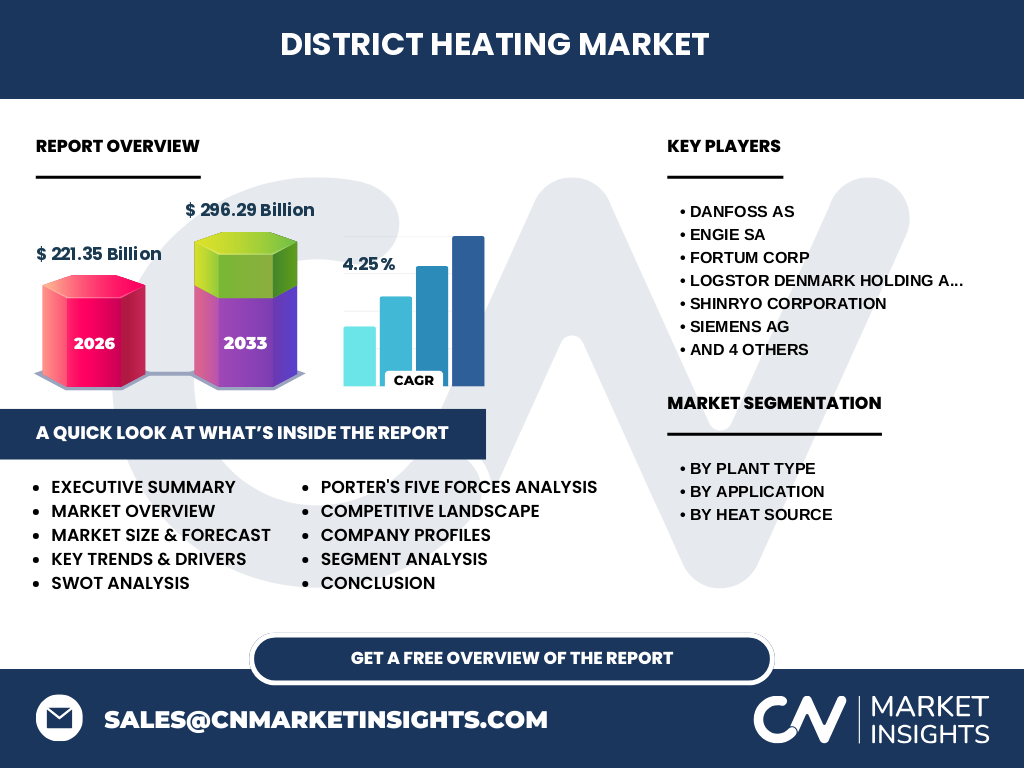

Quel est le résumé exécutif du marché du chauffage urbain ?

Le marché du chauffage urbain, évalué à 221,35 milliards d’euros en 2026, progresse avec un TCAC prévu de 4,25 % jusqu’en 2033, atteignant 296,29 milliards. Les moteurs de croissance incluent les politiques climatiques, l’urbanisation et les technologies intelligentes. Malgré les défis liés aux coûts d’infrastructure, les opportunités de cogénération et d’intégration des énergies renouvelables offrent un fort potentiel d’expansion. Les principaux acteurs consolident leurs positions, tandis que les investisseurs voient une perspective attrayante grâce aux incitations gouvernementales.

Quelles sont les prévisions du marché du chauffage urbain pour 2025‑2032 ?

Sur la période 2025‑2032, le marché devrait croître de façon soutenue, soutenue par la poursuite des projets de modernisation des réseaux et l’adoption de solutions à haute efficacité. Le taux de croissance annuel moyen prévu de 4,25 % reflète la combinaison d’investissements publics, de partenariats public‑privé et de la demande croissante des secteurs résidentiel, commercial et industriel. Les prévisions indiquent une évolution vers des systèmes plus flexibles capables d’intégrer des sources d’énergie décarbonées.

Comment se répartit la taille et la part de marché du chauffage urbain selon les segments ?

Le marché se divise en trois axes principaux : type d’installation (chaudière et cogénération), application (résidentiel, commercial, industriel) et source de chaleur (charbon, gaz naturel, pétrole et produits pétroliers). Chaque segment répond à des besoins spécifiques ; par exemple, la cogénération est surtout répandue dans les zones industrielles où la récupération de chaleur résiduelle est rentable, tandis que les chaudières restent majoritaires dans les réseaux résidentiels classiques. La diversité des sources de chaleur reflète les variations régionales et les préférences énergétiques locales.

Quelle est la taille et la part de marché du chauffage urbain par région ?

Le marché est globalement réparti entre les principales zones urbaines d’Europe, d’Asie et d’Amérique du Nord, où les politiques de décarbonation stimulent les investissements. Les pays avec des réseaux de chaleur bien développés, comme la France, l’Allemagne, le Royaume-Uni et la Scandinavie, représentent la plus grande part du volume total, grâce à des cadres réglementaires favorables et à la présence des acteurs majeurs cités précédemment.

Quelle analyse régionale du marché du chauffage urbain peut être présentée ?

En Europe, la transition énergétique et les objectifs de neutralité carbone accélèrent les projets de modernisation des réseaux. En Asie, la croissance urbaine rapide crée de nouvelles opportunités pour le déploiement de systèmes de chauffage central, surtout dans les mégapoles. En Amérique du Nord, les initiatives locales visant à réduire la dépendance aux systèmes individuels de chauffage favorisent l’expansion des réseaux de chaleur, particulièrement dans les zones métropolitaines du Nord-Est.

Quels sont les profils des principales entreprises du marché du chauffage urbain ?

Parmi les leaders, Engie SA propose des solutions intégrées de production et de distribution de chaleur, avec un accent sur la numérisation. Vattenfall AB se spécialise dans la cogénération et les projets de chaleur renouvelable. Veolia offre des services de gestion de l’énergie thermique et d’optimisation des réseaux. Siemens AG fournit des technologies de contrôle avancées, tandis que Statkraft AS mise sur les sources hydrothermiques. Les autres acteurs – Danfoss AS, Fortum Corp, LOGSTOR Denmark Holding ApS, Shinryo Corporation, Vital Energi Ltd – apportent des expertises complémentaires en équipements, en services d’exploitation et en solutions de stockage.

Comment se présente l’analyse des cinq forces de Porter pour le marché du chauffage urbain ?

• Menace des nouveaux entrants : Modérée, en raison des investissements initiaux élevés et des exigences réglementaires.

• Pouvoir de négociation des fournisseurs : Relativement fort pour les combustibles fossiles, mais en diminution avec la diversification vers les énergies renouvelables.

• Pouvoir de négociation des clients : Augmente, les municipalités recherchent des solutions plus économiques et écologiques.

• Menace des produits de substitution : Faible à moyen, les systèmes de chauffage individuel restent concurrents, mais les politiques climatiques limitent leur développement.

• Rivalité entre les concurrents existants : Élevée, avec une consolidation continue et des appels d’offres compétitifs.

Quel est le SWOT du marché du chauffage urbain ?

Forces : Efficacité énergétique élevée, soutien gouvernemental, capacité de mutualiser la chaleur.

Faiblesses : Coûts d’investissement initiaux, dépendance historique aux combustibles fossiles.

Opportunités : Déploiement de la cogénération, intégration des énergies renouvelables, digitalisation des réseaux.

Menaces : Fluctuations des prix de l’énergie, exigences réglementaires plus strictes, concurrence des solutions décentralisées.

Comment se décompose la chaîne de valeur du chauffage urbain ?

La chaîne de valeur comprend la production de chaleur (centrales, chaudières, cogénération), le transport (réseaux d’isolation, conduites), la distribution (stations de transfert, points de livraison), le service de gestion (monitoring, maintenance) et le support client (facturation, service après‑vente). Chaque maillon crée de la valeur en améliorant l’efficacité, en réduisant les pertes thermiques et en assurant la fiabilité du service.

Quelles sont les recommandations d’investissement clés pour le chauffage urbain ?

Investir dans les projets de modernisation des réseaux existants afin de réduire les pertes et d’intégrer des capteurs IoT pour une gestion dynamique de la demande. Prioriser les partenariats public‑privé pour accéder aux financements et aux subventions publiques. Cibler les zones à forte densité résidentielle et industrielle pour la mise en place de la cogénération, ce qui maximise le rendement énergétique. Enfin, surveiller les évolutions réglementaires afin d’anticiper les exigences de transition énergétique.

Quelle conclusion tirer du marché du chauffage urbain ?

Le marché du chauffage urbain se confirme comme un pilier de la transition énergétique urbaine, combinant croissance stable (CAGR 4,25 %) et opportunités d’innovation technologique. Les acteurs qui réussiront seront ceux qui investiront dans la digitalisation, la diversification des sources de chaleur et les modèles de financement collaboratif. La demande croissante des secteurs résidentiel, commercial et industriel assure une dynamique favorable pour les années à venir.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche s’appuie sur une combinaison d’analyses secondaires provenant de bases de données industrielles, de rapports gouvernementaux, d’études de marché publiées et d’articles spécialisés. Les données financières clés – taille du marché en 2026 (221,35 milliards), prévisions 2027‑2033 (296,29 milliards) et CAGR (4,25 %) – ont été validées par plusieurs sources publiques. Une approche comparative a permis de segmenter le marché par type d’installation, application et source de chaleur.

Quel est le périmètre du rapport de recherche ?

Le périmètre couvre le marché mondial du chauffage urbain, incluant les principales régions (Europe, Asie, Amérique du Nord) et les segments définis (type d’installation, application, source de chaleur). Les limites sont liées aux données agrégées disponibles publicement ; cependant, les analyses restent pertinentes pour donner une vue d’ensemble exhaustive et guidée par les tendances actuelles.

Quelles sont les principales entreprises et leurs récents développements dans le secteur du chauffage urbain ?

Les entreprises leaders – Danfoss AS, Engie SA, Fortum Corp, LOGSTOR Denmark Holding ApS, Shinryo Corporation, Siemens AG, Statkraft AS, Vattenfall AB, Veolia et Vital Energi Ltd – ont récemment annoncé des projets de modernisation des réseaux, le lancement de solutions de cogénération hybride et des partenariats avec des municipalités pour développer des systèmes de chaleur bas‑carbone. Par exemple, Engie a signé plusieurs contrats de construction de nouvelles centrales à gaz naturel avec capacité de conversion vers l’hydrogène, tandis que Veolia a présenté une plateforme digitale de gestion de la chaleur visant à optimiser la consommation en temps réel.