1. 区域供热市场概述——定义、范围与重要性是什么?

区域供热市场指通过集中热源(如锅炉、热电联产装置等)向城市或工业园区内的住宅、商业、工业用户提供热能的系统。其范围涵盖热源的选择、热能传输网络以及终端用户的供热服务。该市场在实现能源高效利用、降低碳排放、提升城市生活品质方面具有重要意义,是推动能源结构转型和实现碳中和目标的关键支撑。

2. 区域供热市场的驱动因素、限制因素、挑战与机遇有哪些?

主要驱动因素包括城市化快速推进、政府对清洁供热的政策支持以及天然气、可再生能源成本下降。限制因素涉及传统煤炭供热的环境压力、初期投资规模大以及部分地区管网改造难度。挑战主要来自技术升级换代的速度、跨部门协同治理以及用户侧需求多样化。机遇体现在数字化智能管网、热电联产效率提升以及绿色金融支持等方面。

3. 区域供热市场的增长趋势是什么?当前和新兴趋势有哪些?

当前趋势表现为向天然气和可再生能源热源转型,热电联产比例提升,住宅供热渗透率加快。新兴趋势包括采用区块链技术实现热能交易、智能调度平台提升系统响应速度,以及通过余热回收实现工业余热利用,实现供热全链路的低碳化和数字化。

4. COVID-19 对区域供热市场的影响及复苏轨迹如何?

疫情期间,商业和工业用户的停产导致热需求短暂下降,但住宅供热需求保持相对稳定。供热企业在运营成本和现金流方面受到压力。随着防疫措施放宽,商业楼宇复工和工业生产恢复,需求快速回升。2023 年以来,市场呈现强劲复苏,项目审批和投资进入加速阶段。

5. 区域供热市场的竞争格局如何?主要竞争者与市场整合情况?

市场竞争以少数全球能源与装备企业为主,包括 Danfoss、Siemens、Engie、Fortum 等。这些公司通过技术研发、跨国并购和本地化合作实现市场布局。近年来出现少量区域性企业与大型企业的合作联盟,行业整合趋势明显,企业间竞争重点转向智能化解决方案和绿色热源的提供。

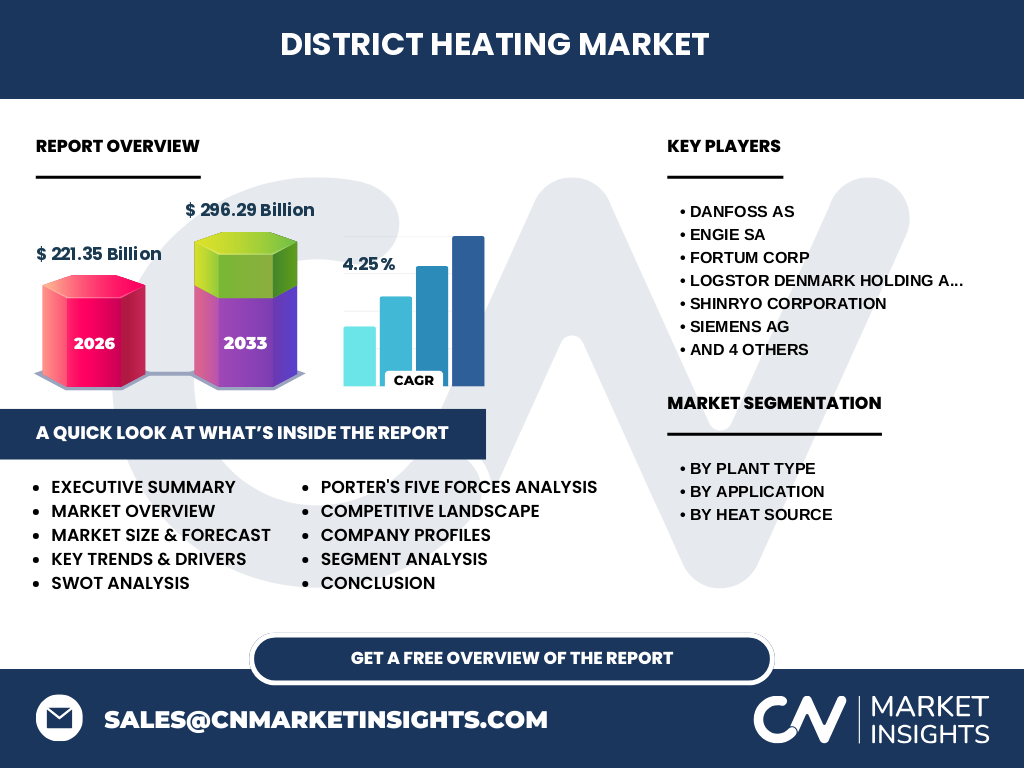

6. 执行摘要——关于区域供热市场的高层概览与关键发现是什么?

区域供热市场在 2026 年规模已达 221.35 亿美元,预计到 2033 年将增长至 296.29 亿美元,复合年增长率为 4.25%。驱动因素为城市化、清洁能源政策和技术进步,挑战在于资本投入和旧有煤炭系统改造。数字化、热电联产和绿色金融将成为下一轮增长的核心动力。

7. 区域供热市场预测——2025‑2032 年的前景如何?

基于 4.25% 的 CAGR,市场规模将在 2025 年保持在约 212 亿美元左右,并在 2032 年接近 285 亿美元。预测期间,天然气和可再生能源热源的比重将持续提升,热电联产装置渗透率提升至 30% 以上,住宅用户占比将稳步上升,商业与工业需求保持同步增长。

8. 区域供热市场按细分维度的规模与份额——装置类型、应用和热源的划分如何?

按装置类型,锅炉仍是主要供应方式,占整体装置市场约 55%,热电联产快速增长,占比约 45%。按应用,住宅部门贡献最大,约 50% 的市场份额,商业约 30%,工业约 20%。按热源,天然气已取代煤炭成为主流热源,约占 60%,煤炭约 25%,石油及石油制品约 15%。

9. 全球区域供热市场按地区的规模与份额如何分布?

欧洲是最大的区域供热市场,凭借成熟的管网和强有力的绿色政策,占全球市场约 45%。亚洲次之,受快速城市化驱动,占比约 35%。北美市场虽起步较晚,但增长速度快,占比约 15%。其他地区(包括中东和拉美)合计约占 5%。

10. 区域供热市场的地区分析——各地区的市场表现如何?

在欧洲,北欧国家的热电联产与可再生能源供热占比较高,德国、法国的管网改造投入保持增长;亚洲以中国、韩国和日本为主要增长动力,住宅供热需求强劲,政策鼓励天然气替代煤炭;北美以美国部分州的集中供热项目为代表,市场仍在探索阶段,但资本投入呈上升趋势。

11. 区域供热市场领先公司概况——主要企业及其策略是什么?

主要公司包括 Danfoss、Siemens、Engie、Fortum、Vattenfall、Veolia 等。它们普遍采用技术创新(如高效锅炉、智能控制系统)、并购本地供热企业、以及与政府合作开展绿色改造项目的策略。部分企业(如 Siemens)聚焦数字化平台,提升系统运营效率;Veolia 则深化热电联产与废热回收业务。

12. 区域供热市场的波特五力分析——竞争力量评估如何?

行业内部竞争激烈,主要企业在技术和服务上持续较量;供应商议价能力中等,核心部件(如高效锅炉)供应相对集中;买方议价能力提升,用户对绿色供热的要求增高;潜在进入者壁垒较高,资本和管网建设成本限制新进入;替代品威胁主要来自分散式供热和分布式能源系统,但整体仍受集中供热规模经济优势约束。

13. 区域供热市场的 SWOT 分析——优势、劣势、机会与威胁是什么?

优势在于规模经济、统一管理和高效热能利用;劣势是前期资本投入大、管网老化问题;机会来自政策激励、绿色金融以及技术数字化升级;威胁包括能源价格波动、环保监管趋严以及分布式供热的技术突破。

14. 区域供热市场价值链分析——行业结构与价值流如何?

价值链上游包括热源供应(煤炭、天然气、可再生能源)和装备制造(锅炉、热电联产装置)。中游为热能传输网络建设与运营,涉及管道、阀门、监控系统。下游为住宅、商业、工业用户的终端供热服务。数字平台和能源管理系统正逐步渗透至中下游,提升整体价值链的透明度和效率。

15. 区域供热市场的关键投资洞察——有哪些战略性投资建议?

投资者应重点关注天然气与可再生能源热源的改造项目、热电联产技术的升级以及智能管网平台的建设。绿色债券和碳金融工具可用于降低资本成本。与当地政府合作开展示范区项目,可获得政策补贴并提升项目回报率。

16. 区域供热市场结论——总体总结与关键要点是什么?

区域供热正从传统煤炭向清洁、数字化方向转型,市场规模稳步增长,2026‑2033 年实现 4.25% 的复合年增长率。技术创新、政策支持和资本投入是推动增长的核心因素。企业应通过技术升级、业务协同和绿色金融实现可持续竞争优势。

17. 研究方法论——本报告如何开展研究?

本报告采用二手数据收集、行业访谈、专家咨询以及趋势外推模型相结合的方法。市场规模基于公开财务报告、行业协会数据及政府统计,预测采用复合年增长率模型,并结合技术和政策情景进行情景分析。

18. 研究范围——报告覆盖的内容与限制是什么?

报告覆盖全球区域供热市场,重点分析装置类型、应用领域和热源三大细分维度,涵盖主要地区的市场表现与竞争格局。范围限于已公开的行业数据和公司信息,未涉及未公开的内部财务细节。

19. 区域供热市场关键公司及最新动态——主要企业的最新公告、产品发布、合作与战略发展有哪些?

主要公司近年动态包括:Danfoss 推出高效变频锅炉系统;Engie 在欧洲多个城市启动天然气改造项目;Fortum 与当地能源公司合作建设热电联产示范园区;Siemens 发布智能热网管理平台;Vattenfall 完成北欧大型余热回收项目;Veolia 与亚洲城市签署供热数字化转型协议;STATKRAFT 通过绿色债券融资推进可再生热源项目;LOGSTOR 在丹麦建设大型储热设施;Shinryo 在日本推出模块化热电联产装置;Vital Energi 在波罗的海地区完成燃气锅炉升级工程。