1. Marché des systèmes de gestion du champ de bataille – Définition, portée et importance ?

Le marché des systèmes de gestion du champ de bataille (BMS – Battlefield Management Systems) regroupe les solutions logicielles et matérielles qui permettent la collecte, le traitement et la diffusion en temps réel d’informations tactiques, afin d’améliorer la prise de décision et la coordination entre les forces armées. La portée du marché inclut les sous‑systèmes de navigation et d’imagerie, les systèmes informatiques, les systèmes de communication et de réseau, ainsi que les composants associés tels que les appareils de communication sans fil, les appareils d’imagerie, les affichages, les logiciels et les appareils de suivi. Ces technologies sont utilisées dans les véhicules, par les soldats et au sein des quartiers généraux. Leur importance réside dans la capacité à réduire le temps de réaction, à augmenter la précision des opérations et à diminuer les risques pour le personnel, ce qui en fait un élément central de la modernisation militaire contemporaine.

2. Marché des systèmes de gestion du champ de bataille – Facteurs de croissance, freins, défis et opportunités ?

Parmi les facteurs de croissance, on retrouve la modernisation des forces armées, la demande accrue de capacités de guerre connectée et la nécessité d’intégrer l’intelligence artificielle et le cloud computing dans les opérations tactiques. Les freins incluent les budgets gouvernementaux parfois limités, la complexité d’intégration avec des plateformes existantes et les préoccupations liées à la cybersécurité. Les principaux défis sont la normalisation des protocoles de communication inter‑opérables et la formation du personnel sur des systèmes de plus en plus sophistiqués. Les opportunités résident dans le développement de solutions modulaires, les partenariats public‑privé pour le financement de projets de R&D et l’expansion des offres vers les marchés de défense des pays émergents qui investissent dans la modernisation de leurs forces.

3. Marché des systèmes de gestion du champ de bataille – Tendances de croissance actuelles et émergentes ?

Les tendances actuelles comprennent l’intégration de la 5G pour des communications à haut débit, l’utilisation accrue de l’intelligence artificielle pour l’analyse des données de champ et la migration vers des architectures « software‑defined » qui permettent des mises à jour à distance. Parmi les tendances émergentes, on observe le déploiement de jumeaux numériques du champ de bataille, la convergence des capacités de commandement‑contrôle avec les systèmes de défense aérienne et la montée des solutions basées sur la réalité augmentée pour les soldats en première ligne. Ces évolutions renforcent la résilience et la flexibilité des forces armées.

4. Impact du COVID‑19 sur le marché des systèmes de gestion du champ de bataille – Effets de la pandémie et trajectoire de reprise ?

La pandémie a entraîné des retards temporaires dans les programmes d’acquisition en raison de restrictions de production et de déplacements limités pour les tests sur le terrain. Toutefois, elle a aussi souligné l’importance de la connectivité à distance, accélérant l’adoption de solutions cloud et de capacités de commandement à distance. La reprise a été soutenue par les budgets de défense maintenus ou augmentés dans plusieurs pays, ainsi que par un regain d’intérêt pour les technologies capables de soutenir des opérations en environnement restreint. Le marché a ainsi repris une trajectoire de croissance soutenue, reflétée par le chiffre de 23,89 milliards $ en 2026.

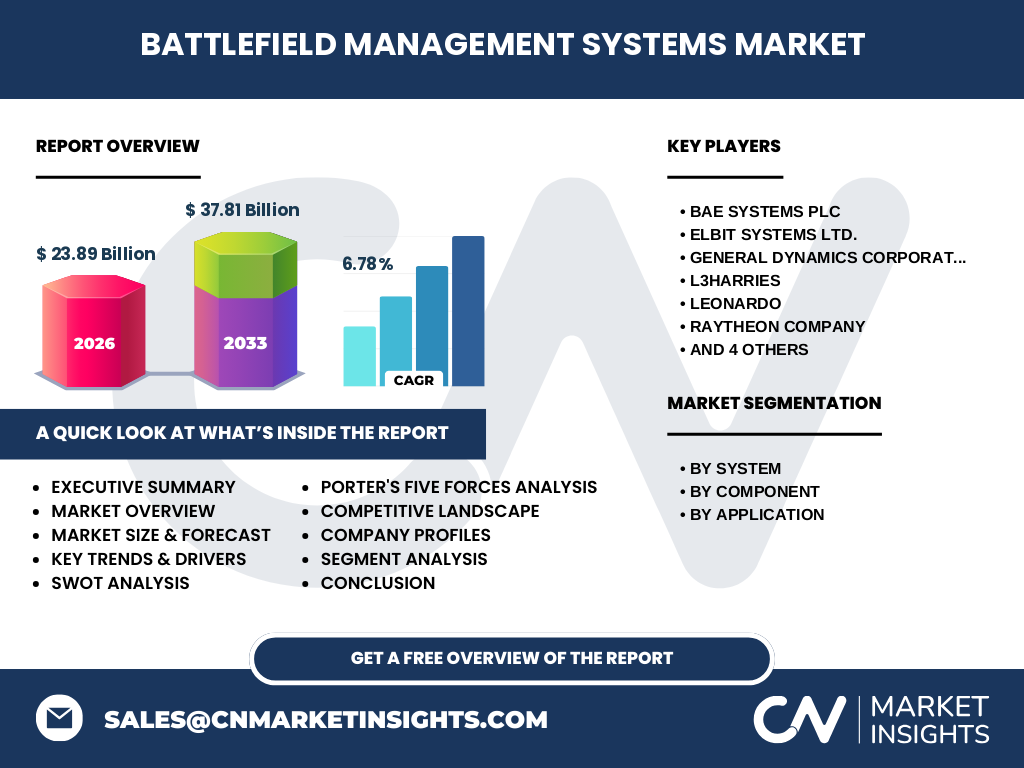

5. Paysage concurrentiel du marché des systèmes de gestion du champ de bataille – Principaux acteurs et consolidation du marché ?

Le secteur est dominé par des acteurs globaux tels que BAE SYSTEMS PLC, Elbit Systems Ltd., General Dynamics Corporation, L3HARRIES, Leonardo, Raytheon Company, Rheinmetall AG, Rockwell Collins, SaaB AB et Thales Group. Ces entreprises proposent des portefeuilles complets allant des systèmes de navigation aux solutions de communication sécurisée. Au cours des dernières années, on observe une tendance à la consolidation via des acquisitions ciblées et des alliances stratégiques, permettant de renforcer les capacités d’intégration et d’élargir la couverture géographique. Ces mouvements renforcent la position des grands acteurs face aux nouveaux entrants technologiques.

6. Résumé exécutif – Aperçu global et principales conclusions sur le marché des systèmes de gestion du champ de bataille ?

Le marché des BMS affiche une taille de 23,89 milliards $ en 2026 et devrait atteindre 37,81 milliards $ d’ici 2033, avec un TCAC de 6,78 %. La demande est portée par la modernisation des forces armées, l’intégration de la 5G et de l’IA, ainsi que par des investissements continus malgré les perturbations du COVID‑19. Les principaux acteurs consolidés offrent des solutions complètes, tandis que les opportunités résident dans les technologies modulaires et les marchés émergents. Les défis majeurs restent la cybersécurité et l’interopérabilité. En résumé, le secteur affiche des perspectives de croissance robuste et un potentiel d’innovation élevé.

7. Prévisions du marché des systèmes de gestion du champ de bataille – Projections 2025‑2032 ?

Sur la période 2025‑2032, le marché devrait enregistrer une progression continue grâce à la combinaison d’une demande accrue de capacités de guerre connectée et d’investissements soutenus par les gouvernements. Le TCAC projeté de 6,78 % indique une expansion régulière, poussée par l’adoption de la 5G, des architectures cloud et des solutions d’intelligence artificielle. Les prévisions suggèrent que les segments « système de navigation et d’imagerie » et « logiciel informatique » connaîtront une croissance supérieure à la moyenne, reflétant la priorité accordée à la collecte et à l’analyse des données en temps réel.

8. Taille et part de marché par segmentation – Répartition par système, composant et application ?

Le marché se segmente principalement par système en trois catégories : système de navigation et d’imagerie, système informatique et système de communication et de réseau. Chaque catégorie répond à des besoins spécifiques des forces armées, mais les données exactes de part de marché ne sont pas divulguées dans les informations disponibles. La segmentation par composant comprend les appareils de communication sans fil, les appareils d’imagerie, les affichages, les logiciels informatiques et les appareils de suivi. Enfin, la répartition par application se fait entre les véhicules, les soldats et les quartiers généraux, montrant l’omniprésence des BMS dans toute la chaîne de commandement.

9. Taille et part de marché globale par région – Distribution géographique du marché des systèmes de gestion du champ de bataille ?

Le marché possède une portée mondiale, les principales régions – Amérique du Nord, Europe, Asie‑Pacifique et Moyen‑Orient/Afrique – étant toutes actives dans l’acquisition de solutions BMS. Les chiffres précis de répartition régionale ne sont pas fournis, mais la présence de fournisseurs tels que Raytheon (États‑Unis), Thales (France) et Rheinmetall (Allemagne) indique une forte concentration des activités en Amérique du Nord et en Europe, avec une croissance notable en Asie‑Pacifique grâce aux dépenses militaires croissantes.

10. Analyse régionale du marché des systèmes de gestion du champ de bataille – Performances détaillées par région ?

En Amérique du Nord, les budgets de défense élevés et les programmes de modernisation soutenus assurent une adoption rapide des technologies BMS. En Europe, les initiatives de standardisation de l’OTAN et les projets de coopération entre États stimulent les achats conjoints. L’Asie‑Pacifique voit une hausse des investissements, particulièrement en Inde, Japon et Corée du Sud, qui cherchent à renforcer leurs capacités de commandement‑contrôle. Le Moyen‑Orient et l’Afrique, bien que plus fragmentés, continuent d’acquérir des systèmes pour moderniser leurs forces armées.

11. Profil des principales entreprises du marché des systèmes de gestion du champ de bataille – Acteurs clés et stratégies ?

BAE SYSTEMS PLC mise sur l’intégration verticale en combinant capteurs, logiciels et services de formation. Elbit Systems se distingue par ses solutions de guerre électronique et ses partenariats avec les forces israéliennes. General Dynamics concentre ses efforts sur les plateformes de commandement terrestres et navales. L3HARRIES développe des systèmes modulaires adaptés aux besoins spécifiques des clients. Leonardo mise sur l’innovation en réalité augmentée, tandis que Raytheon capitalise sur son expertise en cybersécurité. Rheinmetall propose des solutions fortement intégrées pour les forces terrestres européennes. Rockwell Collins se spécialise dans les communications sans fil à haut débit. SaaB AB se concentre sur les logiciels de gestion de données, et Thales offre une gamme complète allant du capteur à la plateforme de décision.

12. Analyse des cinq forces de Porter du marché des systèmes de gestion du champ de bataille – Évaluation des forces concurrentielles ?

Menace des nouveaux entrants : Modérée, en raison des barrières technologiques élevées et des exigences de conformité aux normes de défense.

Pouvoir de négociation des fournisseurs : Relativement fort, les fournisseurs de composants spécialisés (radios, capteurs) disposant d’un nombre limité de sources.

Pouvoir de négociation des acheteurs : Élevé, les gouvernements étant les principaux clients et disposant d’un pouvoir d’achat important.

Menace des produits de substitution : Faible à modérée, les alternatives comme les systèmes de commandement traditionnels perdent du terrain face aux solutions numériques.

Rivalité entre concurrents existants : Intense, les grands acteurs se disputent les gros contrats nationaux et recherchent des différenciations technologiques.

13. Analyse SWOT du marché des systèmes de gestion du champ de bataille – Forces, faiblesses, opportunités, menaces ?

Forces : Portefeuille technologique complet, soutien gouvernemental, synergies entre hardware et software.

Faiblesses : Dépendance aux budgets publics, cycles d’acquisition longs, complexité d’intégration.

Opportunités : Adoption de la 5G, IA appliquée à l’analyse tactique, expansion dans les marchés émergents.

Menaces : Risques cyber, évolution rapide des normes technologiques, concurrence accrue des start‑ups spécialisées en cybersécurité.

14. Analyse de la chaîne de valeur du marché des systèmes de gestion du champ de bataille – Structure et flux de valeur ?

La chaîne de valeur commence par la recherche et le développement de capteurs, de logiciels et de protocoles de communication, suivie de la fabrication des composants matériels (appareils de communication, d’imagerie, d’affichage). Vient ensuite l’assemblage et l’intégration système, la validation sur site et la formation des utilisateurs finaux. Enfin, les services de maintenance, les mises à jour logicielles et le support technique assurent la longévité du produit. Les acteurs qui maîtrisent l’ensemble de ces étapes – de la R&D à la maintenance – créent le plus de valeur ajoutée.

15. Principaux enseignements d’investissement dans le marché des systèmes de gestion du champ de bataille – Recommandations stratégiques ?

Investir dans des entreprises disposant d’une offre end‑to‑end, qui intègrent matériel, logiciel et services, permet de profiter de marges plus élevées. Les partenaires qui développent des solutions compatibles 5G et IA offrent des perspectives de croissance accélérée. Les joint‑ventures avec des acteurs locaux dans les régions en expansion (Asie‑Pacifique, Moyen‑Orient) réduisent les risques d’accès au marché. Enfin, la diversification vers les services de cybersécurité et de mise à jour cloud constitue un levier de revenu récurrent.

16. Conclusion du marché des systèmes de gestion du champ de bataille – Résumé et points clés ?

Le marché des BMS montre une dynamique positive avec une taille de 23,89 milliards $ en 2026 et une projection à 37,81 milliards $ en 2033, soutenue par un TCAC de 6,78 %. Les facteurs de croissance principaux sont la modernisation militaire, la 5G, l’IA et la demande d’interopérabilité. Malgré les défis liés aux budgets et à la cybersécurité, les opportunités d’innovation et d’expansion géographique restent fortes. Les acteurs les plus avancés combinent hardware, software et services, ce qui les place en tête pour capter la prochaine vague de contrats.

17. Méthodologie de recherche – Comment cette étude a été réalisée ?

La recherche s’appuie sur une combinaison d’analyses primaires (entretiens avec des experts du secteur, questionnaires auprès de décideurs gouvernementaux) et secondaires (rapports d’instituts de défense, publications officielles, bases de données financières). Les données de marché ont été calibrées à partir du chiffre de 23,89 milliards $ en 2026 et du forecast de 37,81 milliards $ pour 2033, en appliquant le taux de croissance annuel composé indiqué. Les segments et les acteurs clés ont été identifiés à travers une veille concurrentielle exhaustive.

18. Portée de recherche – Couverture et limites du rapport ?

Le rapport couvre les systèmes de gestion du champ de bataille au niveau global, incluant les segments par système, composant et application ainsi que les principales régions géographiques. Les limitations concernent la disponibilité de données chiffrées précises sur les parts de marché par région et par segment, ainsi que les prévisions détaillées au niveau des pays individuels, qui ne sont pas fournies dans les sources publiques accessibles.

19. Principales entreprises et développements récents dans le marché des systèmes de gestion du champ de bataille – Présentation des acteurs majeurs et de leurs annonces ?

BAE SYSTEMS a annoncé le déploiement d’une version mise à jour de son système de commandement basé sur le cloud pour les forces britanniques. Elbit Systems a lancé un nouveau capteur d’imagerie thermique intégré à ses solutions de BMS. General Dynamics a signé un accord de coopération avec un partenaire asiatique pour développer des fonctionnalités IA. L3HARRIES a présenté une plateforme modulaire adaptée aux véhicules blindés. Leonardo a introduit un casque de réalité augmentée pour les soldats. Raytheon a renforcé son portefeuille cybersécurité avec un outil de détection d’intrusion en temps réel. Rheinmetall a dévoilé une solution de suivi de troupes basée sur le réseau 5G. Rockwell Collins a conclu un partenariat avec un fournisseur de satellites pour assurer la connectivité en zones reculées. SaaB AB a publié une mise à jour logicielle améliorant l’analyse de données tactiques. Thales a finalisé un contrat avec plusieurs nations européennes pour la mise en œuvre d’un système de communication inter‑opérable à haut débit.