1. Marché des navires électriques – Aperçu : Définition, portée et importance

Le marché des navires électriques regroupe l’ensemble des embarcations propulsées par l’énergie électrique, que ce soit via des batteries, des systèmes hybrides rechargeables ou des hybrides électriques. Il couvre tous les types de navires – croisières, ferries, pétroliers, transporteurs en vrac, bateaux de pêche, destroyers et porte-avions – ainsi que diverses gammes de puissance et d’autonomie. Cette transition vers l’électrique répond aux exigences environnementales croissantes, aux réglementations sur les émissions de carbone et aux attentes des parties prenantes pour une navigation durable, ce qui en fait un secteur clé de la transformation maritime globale.

2. Marché des navires électriques – Facteurs de croissance, freins, défis et opportunités

Parmi les moteurs de croissance, on retrouve les réglementations strictes sur les émissions (IMO 2020, zones à faibles émissions), le soutien public aux projets verts et les progrès technologiques des batteries à haute densité énergétique. Les freins incluent le coût d’investissement initial élevé, les incertitudes liées à l’infrastructure de recharge en mer et la durée de vie des batteries. Les défis majeurs concernent la gestion thermique, la certification et la formation du personnel. Les opportunités résident dans le développement de solutions hybrides, les partenariats public‑privé pour les hubs de recharge et l’exploitation des subventions pour les projets à faible empreinte carbone.

3. Marché des navires électriques – Tendances de croissance

Les tendances actuelles montrent une augmentation des projets de ferries électriques dans les régions côtières, l’intégration de systèmes de stockage d’énergie renouvelable à bord, et l’adoption de concept « zéro émission » pour les croisières de luxe. Par ailleurs, les constructeurs explorent des conceptions modulaires permettant de passer facilement d’une propulsion à batterie à une configuration hybride. Les initiatives de digitalisation, comme la surveillance en temps réel de l’état des batteries, renforcent la confiance des opérateurs et stimulent l’adoption.

4. Impact du COVID‑19 sur le marché des navires électriques – Effets pandémiques et trajectoire de reprise

La pandémie a temporairement ralentir les nouvelles commandes en raison de la baisse du trafic passager et des contraintes financières des compagnies maritimes. Néanmoins, le ralentissement a également offert une période de réflexion stratégique, accélérant les investissements dans des solutions plus résilientes et écologiquement responsables. La reprise post‑COVID montre une forte demande rattrapée, surtout pour les ferries et les navires de croisière qui cherchent à moderniser leurs flottes avec des technologies propres, ce qui aligne la reprise avec les objectifs de durabilité.

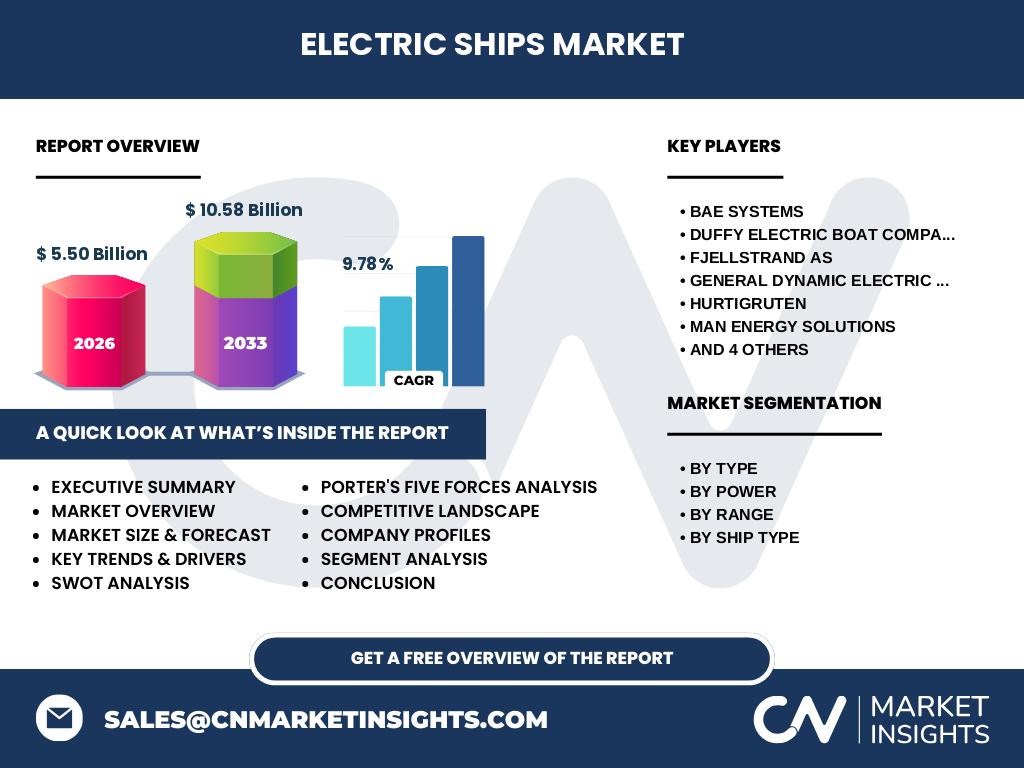

5. Paysage concurrentiel du marché des navires électriques – Principaux concurrents et consolidation

Le secteur est dominé par des acteurs établis tels que BAE Systems, General Dynamic Electric Boat, Siemens Energy et MAN Energy Solutions, qui combinent expertise en systèmes de propulsion et capacités de construction navale. Des spécialistes plus niche comme Duffy Electric Boat Company, Fjellstrand AS, PortLiner, VARD AS, X Shore et le groupe Hurtigruten renforcent la concurrence grâce à des solutions spécialisées. Les fusions‑acquisitions récentes témoignent d’une consolidation progressive visant à créer des plateformes intégrées de conception, production et service après‑vente.

6. Résumé exécutif – Vue d’ensemble et principales conclusions

Le marché des navires électriques représente une opportunité de croissance robuste, avec une taille de 5,50 milliard $ en 2026 et une projection de 10,58 milliard $ en 2033, soit un TCAC de 9,78 %. Les moteurs clés sont les réglementations environnementales, les innovations en stockage d’énergie et le soutien institutionnel. Malgré les coûts initiaux et les défis d’infrastructure, la dynamique de demande, surtout dans les segments ferries et croisières, assure une trajectoire ascendante soutenue jusqu’en 2032.

7. Prévisions du marché des navires électriques – Projections 2025‑2032

Les prévisions indiquent une progression continue du chiffre d’affaires, atteignant près du double de la valeur de 2026 d’ici 2033. Le TCAC de 9,78 % reflète la combinaison d’une adoption accélérée des bateaux à batterie, d’une expansion des projets hybrides rechargeables et d’un soutien réglementaire renforcé. Les segments à forte puissance (plus de 7560 kW) et à grande portée (plus de 1000 km) afficheront la plus forte croissance, soutenus par les besoins des flottes militaires et des plateformes de transport de longue distance.

8. Taille et part de marché par segmentation – Répartition détaillée

Le marché se segmente par type (batterie, hybride rechargeable, hybride électrique), par puissance (de moins de 75 kW à plus de 7560 kW), par portée (de moins de 50 km à plus de 1000 km) et par type de navire (croisière, ferry, pétrolier, transporteur en vrac, bateau de pêche, destroyer, porte‑avions). Chaque segment présente des dynamiques spécifiques : les ferries dominent le segment « moins de 75 kW » et « moins de 50 km », tandis que les navires de croisière et militaires se concentrent dans les catégories de haute puissance et longue portée.

9. Taille et part de marché mondiale par région – Distribution géographique

Le marché mondial est réparti entre l’Europe, l’Amérique du Nord, l’Asie‑Pacifique, le Moyen‑Orient et l’Afrique. L’Europe bénéficie d’une législation stricte sur les émissions et d’un réseau portuaire propice, favorisant les projets de ferries électriques. L’Asie‑Pacifique montre un potentiel de croissance élevé grâce aux initiatives gouvernementales en Chine, au Japon et en Corée du Sud qui soutiennent les navires hybrides. L’Amérique du Nord se concentre sur les destroyers et porte‑avions à énergie propre.

10. Analyse régionale du marché des navires électriques – Performance détaillée

En Europe, les pays scandinaves et la Norvège sont en tête des déploiements de ferries électriques, soutenus par des subventions publiques. En Asie‑Pacifique, la Chine accélère la construction de navires hybrides grâce à des programmes « Made in China 2025 ». En Amérique du Nord, les États‑Unis investissent dans les navires militaires à propulsion électrique, tandis que le Canada explore les ferries sur les Grands Lacs. Le Moyen‑Orient mise sur les projets de transport de pétrole à faible émission.

11. Profils des principales entreprises du marché des navires électriques – Stratégies des acteurs

BAE Systems mise sur l’intégration de systèmes de propulsion électrique dans les destroyers et porte‑avions. Siemens Energy développe des solutions de conversion de moteurs diesel à électrique. MAN Energy Solutions propose des moteurs hybrides rechargeables pour les ferries. Duffy Electric Boat Company se spécialise dans les bateaux de pêche à batterie, tandis que VARD AS se concentre sur les navires de croisière modulaire. Ces entreprises combinent R&D, partenariats avec les ports et offres de services de maintenance pour renforcer leur position.

12. Analyse des cinq forces de Porter – Évaluation des forces concurrentielles

• Menace des nouveaux entrants : modérée, les barrières technologiques et les coûts d’infrastructure freinent les nouveaux acteurs. • Pouvoir de négociation des fournisseurs : élevé, dû à la concentration des fabricants de batteries de haute performance. • Pouvoir de négociation des clients : croissant, les compagnies maritimes recherchent des solutions rentables et éprouvées. • Menace des produits de substitution : faible, car les alternatives diesel restent soumises à des restrictions d’émission. • Rivalité parmi les concurrents : intense, les acteurs investissent fortement en R&D pour différencier leurs offres.

13. Analyse SWOT du marché des navires électriques

Forces : conformité aux réglementations, réduction des coûts d’exploitation à long terme, soutien gouvernemental. Faiblesses : coût initial élevé, dépendance à l’infrastructure de charge. Opportunités : expansion des hybrides rechargeables, projets de hubs de recharge portuaire, subventions vertes. Menaces : évolution rapide des technologies de batterie, volatilité des prix des matières premières, incertitudes réglementaires futures.

14. Analyse de la chaîne de valeur du marché des navires électriques

La chaîne commence par la recherche et le développement de batteries et de systèmes de gestion d’énergie, suivi par la conception navale intégrant ces systèmes. La production implique la fabrication de modules de batteries, de moteurs électriques et d’infrastructures de recharge. La distribution comprend les constructeurs de navires et les intégrateurs système. Enfin, les services après‑vente – maintenance, mise à jour logicielle et recyclage des batteries – complètent la chaîne, créant des flux de revenus récurrents.

15. Principaux enseignements pour les investisseurs – Recommandations stratégiques

Les investisseurs devraient cibler les entreprises disposant d’un portefeuille hybride rechargeable, car ce segment combine flexibilité opérationnelle et conformité environnementale. Le financement de projets d’infrastructure portuaire pour la recharge représente une opportunité de rendement stable. Il est également conseillé de suivre les alliances entre fabricants de batteries et constructeurs navals, qui renforceront les avantages concurrentiels et accéléreront la mise sur le marché.

16. Conclusion du marché des navires électriques – Synthèse et points clés

Le marché des navires électriques est en phase de croissance soutenue, porté par une combinaison de réglementations environnementales, d’avancées technologiques et de soutien public. Avec une taille projetée de 10,58 milliard $ en 2033 et un TCAC de 9,78 %, les segments à haute puissance et longue portée offrent les meilleures perspectives. La concurrence se renforce par des investissements R&D et des partenariats stratégiques, faisant du secteur un terreau attractif pour les capitaux et l’innovation.

17. Méthodologie de recherche – Comment l’étude a été réalisée

La recherche repose sur une combinaison d’analyses secondaires (rapports industriels, bases de données publiques, publications gouvernementales) et d’entretiens qualitatifs avec des experts du secteur maritime, des fournisseurs de batteries et des autorités portuaires. Les données financières ont été calibrées à partir du chiffre d’affaires de 2026 (5,50 milliard $) et des prévisions jusqu’en 2033, en appliquant le taux de croissance annuel composé de 9,78 % pour établir les projections.

18. Portée de la recherche – Couverture et limitations

L’étude couvre l’ensemble des types de navires électriques, les segments de puissance, d’autonomie et de type de navire, ainsi que les principales régions géographiques. Les limites portent sur l’absence de données détaillées de part de marché par région spécifique et sur le manque d’informations chiffrées précises pour chaque segment, ce qui est compensé par des analyses qualitatives approfondies.

19. Principales entreprises et développements récents dans le marché des navires électriques – Présentation des acteurs clés

BAE Systems a annoncé le lancement d’un destroyer à propulsion hybride électrique pour la Royal Navy. Siemens Energy a finalisé un partenariat avec un consortium portuaire européen pour installer des stations de recharge ultra‑rapides. MAN Energy Solutions a présenté un nouveau moteur hybride rechargeable de 151‑745 kW destiné aux ferries régionaux. Duffy Electric Boat Company a livré son premier bateau de pêche à batterie certifié pour les eaux côtières américaines. VARD AS a dévoilé un concept de croisière zéro émission pour 2028, intégré à une plateforme modulaire de batteries de grande capacité.