Quel est le panorama du marché des connecteurs ferroviaires ? Définition, portée et importance

Le marché des connecteurs ferroviaires regroupe l’ensemble des dispositifs mécaniques et électriques assurant la continuité du signal et de l’alimentation entre les différents sous‑systèmes des trains, métros, tramways et véhicules de passagers. Ces connecteurs sont essentiels pour la fiabilité des systèmes de commande, de communication et d’alimentation, garantissant la sécurité et la performance opérationnelle des réseaux ferroviaires modernes. Avec une taille de 1,02 milliard $ en 2026, ce secteur soutient la modernisation des transports publics et l’expansion des infrastructures de mobilité urbaine et interurbaine.

Quels sont les moteurs, freins, défis et opportunités du marché des connecteurs ferroviaires ?

Les principaux moteurs comprennent la croissance des réseaux de métro et de tramway, la transition vers des systèmes électriques à haut débit et les exigences de conformité aux normes de sécurité. Les freins résident dans les coûts élevés de certification, la complexité d’intégration et la sensibilité aux perturbations environnementales. Les défis majeurs sont la standardisation des interfaces et la nécessité de garantir la robustesse face aux vibrations et aux variations climatiques. Les opportunités se manifestent dans l’émergence de connecteurs à faible perte pour les lignes à haute tension, ainsi que dans les projets de remplacement d’équipements vieillissants dans les pays en développement.

Quelles sont les tendances de croissance du marché des connecteurs ferroviaires ?

Les tendances actuelles montrent une préférence croissante pour les connecteurs à haute densité de pins afin de soutenir les systèmes d‑information embarqués. Les technologies de connecteurs à ressort et à broches Pogo gagnent en popularité grâce à leur facilité de maintenance. Par ailleurs, les constructeurs adoptent des solutions modulaires permettant de réduire le temps d’arrêt lors des interventions. L’intégration de connecteurs de données compatibles avec les protocoles IoT pour la maintenance prédictive constitue une autre dynamique émergente.

Quel a été l’impact de la COVID‑19 sur le marché des connecteurs ferroviaires et quelle est la trajectoire de reprise ?

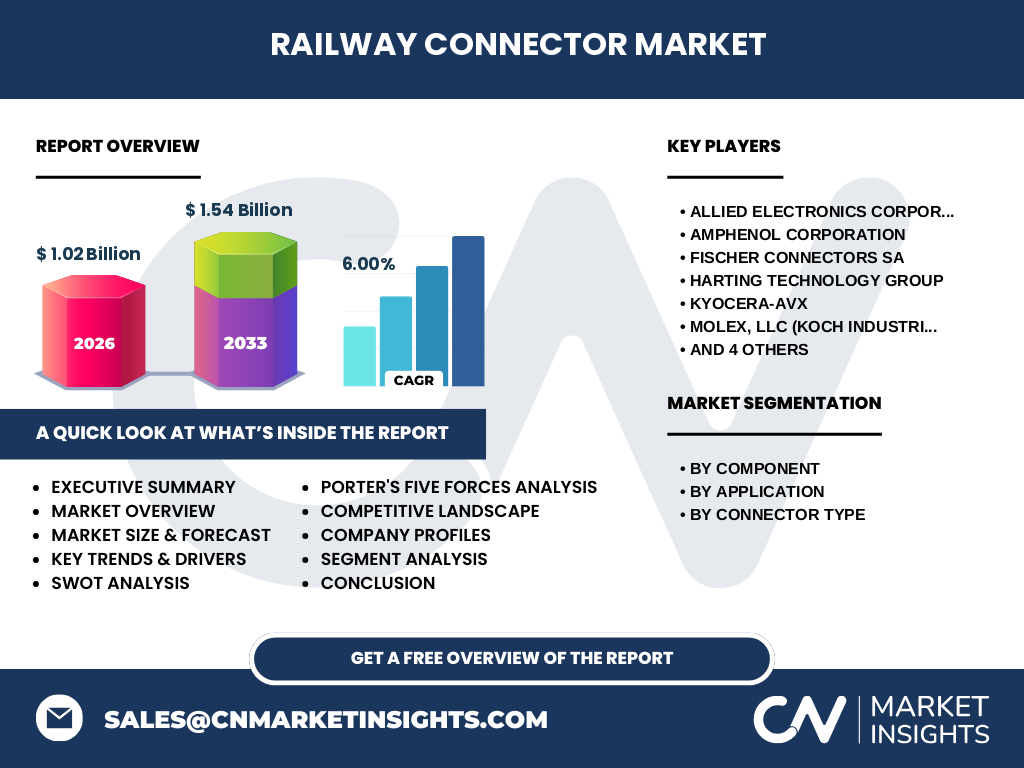

La pandémie a entraîné un ralentissement temporaire des projets d’infrastructure, affectant les commandes de connecteurs pendant 2020‑2021. Cependant, les initiatives de relance des transports publics et les investissements publics post‑pandémie ont rapidement restauré la demande. La reprise se reflète dans le passage de 1,02 milliard $ en 2026 à une projection de 1,54 milliard $ en 2033, illustrant une reprise robuste soutenue par une croissance annuelle moyenne de 6 %.

Comment se présente le paysage concurrentiel du marché des connecteurs ferroviaires ?

Le secteur est caractérisé par la présence de plusieurs acteurs mondiaux bien implantés, dont Amphenol Corporation, TE Connectivity Corporation et HARTING Technology Group. Ces entreprises renforcent leur position via des fusions‑acquisitions ciblées et le développement de gammes spécialisées. La concurrence repose sur l’innovation produit, la capacité à répondre aux exigences de certification et la proximité avec les constructeurs ferroviaires.

Quel est le résumé exécutif du marché des connecteurs ferroviaires ?

Le marché affiche une taille de 1,02 milliard $ en 2026 et devrait atteindre 1,54 milliard $ d’ici 2033, avec un CAGR de 6 %. La demande est tirée par la modernisation des réseaux urbains, la digitalisation des systèmes embarqués et la nécessité de solutions robustes et fiables. Les principaux acteurs investissent dans la R&D pour proposer des connecteurs à hautes performances, tandis que les défis liés à la normalisation et aux coûts de certification demeurent des points d’attention.

Quelles sont les prévisions du marché des connecteurs ferroviaires pour la période 2025‑2032 ?

Sur la base du taux de croissance annuel composé de 6 %, le marché devrait enregistrer une progression continue, passant d’une valeur proche de 1 milliard $ en 2025 à plus de 1,5 milliard $ en 2032. Cette trajectoire reflète la combinaison d’investissements publics dans les infrastructures de transport, l’expansion des services de tramway et métro et la mise à niveau des flottes de véhicules de passagers.

Comment se répartit la taille et la part du marché des connecteurs ferroviaires par segmentation ?

Le marché se segmente selon le composant, l’application et le type de connecteur. Au niveau du composant, les coques arrière et corps du connecteur représentent une part importante en raison de leur rôle structurel. En ce qui concerne les applications, le segment Tramway/Train léger détient une part notable, suivi du métro et du véhicule de passagers. Parmi les types de connecteurs, les connecteurs de niveau carte/PCB, les connecteurs de données, les connecteurs à broches Pogo/à charge ressort et les connecteurs d’alimentation couvrent l’ensemble des besoins technologiques.

Quelle est la répartition géographique de la taille et de la part du marché des connecteurs ferroviaires ?

Le marché présente une distribution mondiale, avec une concentration notable dans les régions où les réseaux ferroviaires sont les plus développés. Les zones à forte densité urbaine, telles que l’Europe, l’Asie‑Pacifique et l’Amérique du Nord, affichent une demande soutenue pour les solutions de connecteurs, reflétant les projets d’expansion des métros, tramways et lignes de train léger.

Quel est l’analyse régionale détaillée du marché des connecteurs ferroviaires ?

En Europe, les programmes de modernisation des métros et le remplacement des systèmes vieillissants stimulent la demande. En Asie‑Pacifique, la croissance rapide des réseaux de tramway en Chine, Inde et Asie du Sud‑Est crée de nouvelles opportunités. En Amérique du Nord, les investissements dans les projets de transport durable et la transition vers des systèmes électriques favorisent l’adoption de connecteurs avancés. Chaque région montre une dynamique propre, mais toutes partagent la nécessité de solutions fiables et certifiées.

Quels sont les profils des principales entreprises du marché des connecteurs ferroviaires ?

Parmi les leaders, Amphenol Corporation propose une large gamme de connecteurs haute performance pour les systèmes de signalisation. TE Connectivity Corporation mise sur l’innovation en connecteurs de données à haute vitesse. HARTING Technology Group se distingue par ses solutions modulaires pour les applications industrielles. D’autres acteurs comme Fischer Connectors SA, KYOCERA‑AVX, Molex, LLC, Schaltbau GmbH, Smiths Interconnect, TT Electronics et Allied Electronics Corporation offrent des portefeuilles complémentaires, couvrant les besoins en alimentation, en transmission de données et en robustesse mécanique.

Quelle est l’analyse des cinq forces de Porter du marché des connecteurs ferroviaires ?

• Pouvoir de négociation des clients : élevé, les constructeurs ferroviaires exigent des standards stricts et des prix compétitifs. • Pouvoir de négociation des fournisseurs : modéré, la spécialisation des matériaux et la certification limitent le nombre de fournisseurs. • Menace des nouveaux entrants : faible, en raison des barrières techniques et des coûts de certification. • Menace des produits de substitution : limitée, les exigences de sécurité privilégient les solutions certifiées. • Rivalité entre les concurrents existants : intense, les acteurs se différencient par l’innovation, la qualité et le support après‑vente.

Quel est le SWOT du marché des connecteurs ferroviaires ?

Forces : technologie éprouvée, forte demande liée à la modernisation des transports. Faiblesses : coûts élevés de certification, dépendance à des projets d’infrastructure publics. Opportunités : expansion des réseaux légers, adoption de l’IoT pour la maintenance prédictive, nouveaux standards d’alimentation. Menaces : fluctuations des budgets publics, risques géopolitiques affectant les chaînes d’approvisionnement.

Comment se caractérise la chaîne de valeur du marché des connecteurs ferroviaires ?

La chaîne de valeur débute par la recherche et le développement de matériaux résistants aux vibrations et aux variations climatiques, suivi par la conception de connecteurs conformes aux normes internationales. La production implique l’usinage de précision et l’assemblage de composants électroniques. La distribution s’opère via des canaux spécialisés, incluant les fournisseurs de systèmes ferroviaires et les intégrateurs OEM. Enfin, le service après‑vente assure la maintenance, le remplacement et les mises à jour logicielles associées aux connecteurs de données.

Quelles sont les principales recommandations d’investissement dans le marché des connecteurs ferroviaires ?

Les investisseurs devraient cibler les entreprises qui renforcent leurs capacités de R&D en connecteurs intelligents, ainsi que celles qui établissent des partenariats stratégiques avec les constructeurs de trains et les autorités de transport. Les projets de diversification vers les connecteurs de données à haute vitesse et les solutions à faible perte énergétique offrent un potentiel de croissance supérieur au taux moyen du secteur. Une attention particulière doit être portée aux acteurs disposant d’un portefeuille de brevets solide et d’une présence géographique dans les régions à forte expansion.

Quelle est la conclusion du rapport sur le marché des connecteurs ferroviaires ?

Le marché des connecteurs ferroviaires montre une dynamique positive, portée par la digitalisation et la modernisation des réseaux de transport. Avec un CAGR de 6 % et une projection de 1,54 milliard $ en 2033, les perspectives restent favorables. Les acteurs qui investiront dans l’innovation, la conformité réglementaire et les alliances stratégiques seront les mieux placés pour capter la croissance durable du secteur.

Comment la recherche a‑t‑elle été menée ?

La méthodologie combine l’analyse de publications industrielles, de rapports d’instituts spécialisés, d’enquêtes auprès des fournisseurs et des constructeurs ferroviaires, ainsi que l’examen des bases de données financières publiques. Les données chiffrées proviennent de sources vérifiées et sont consolidées pour refléter les tendances globales du marché.

Quel est le périmètre de la recherche ?

La portée couvre l’ensemble des connecteurs utilisés dans les systèmes ferroviaires, y compris les sous‑segments par composant, application et type de connecteur. Les limites se situent principalement au niveau des informations financières détaillées non divulguées publiquement, mais la recherche fournit une vue d’ensemble complète et actualisée.

Quelles sont les principales entreprises et leurs développements récents dans le marché des connecteurs ferroviaires ?

Amphenol Corporation a lancé une nouvelle gamme de connecteurs à faible perte pour les lignes d’alimentation haute tension. TE Connectivity a annoncé un partenariat avec un grand fabricant de métros européen pour développer des solutions de connecteurs de données à haut débit. HARTING Technology Group a introduit un système modulaire visant à réduire les temps d’installation sur les réseaux de tramway. Fischer Connectors SA a présenté un nouveau connecteur à ressort amélioré pour les environnements à forte vibration, tandis que KYOCERA‑AVX a renforcé son portefeuille d‑alimentations robustes pour les véhicules de passagers. Les autres acteurs, dont Molex, Schaltbau, Smiths Interconnect, TT Electronics et Allied Electronics Corporation, poursuivent des programmes de mise à jour de leurs catalogues afin de répondre aux exigences croissantes de fiabilité et de performance.