鉄道コネクタ市場の概要 - 定義、範囲、重要性は何ですか?

鉄道コネクタ市場は、鉄道車両や軌道インフラに使用される電気・データ接続部品全般を対象とします。主にバックシェル・コネクタ本体、ボードレベル・PCBコネクタ、データコネクタ、ポゴピン・スプリングロードコネクタ、電源コネクタ等が含まれ、ライトレール/トラム、メトロ、旅客コーチといった用途別に分類されます。安全性・信頼性が極めて重要な鉄道分野において、接続不良は運行停止や重大事故につながるため、品質と規格適合が市場の根幹を成しています。

鉄道コネクタ市場のドライバー、制約、課題、機会は何ですか?

ドライバーとしては、都市化の進展に伴う新規鉄道・ライトレール建設、既存路線のデジタル化、電動化車両の増加が挙げられます。制約は、厳格な国際規格への適合コストと、長期的な認証プロセスです。課題は、過酷な環境(振動・温度変化)への耐久性確保と、サプライチェーンの安定化です。一方、IoT連携や高速データ伝送への需要拡大は新たな製品開発機会を提供し、メーカーは高性能・軽量化コネクタで差別化を図る余地があります。

鉄道コネクタ市場の成長トレンドは何ですか?

現在のトレンドは、モジュラー設計によるメンテナンス性向上と、ハイブリッド車両向けに高電流・高周波対応コネクタの開発です。また、コネクタの標準化が進むことで、グローバル調達が容易になり、コスト削減が期待されています。さらに、デジタルツインや遠隔診断を支えるデータコネクタの需要が急速に拡大しており、メーカーはセキュリティ機能を組み込んだ製品開発に注力しています。

COVID-19が鉄道コネクタ市場に与えた影響と回復軌道は?

パンデミック初期は、建設プロジェクトの延期やサプライチェーンの混乱により需要が一時的に減少しました。しかし、2022年以降、政府の公共交通投資が再開され、回復基調が顕在化。特に、感染防止策として車内設備のデジタル化が加速し、データコネクタ需要が顕著に伸びました。回復は段階的ですが、2024年以降は成長率が安定し、長期的な拡大が見込まれます。

鉄道コネクタ市場の競争環境は?主要競合企業と市場統合の状況は?

市場は、Amphenol、TE Connectivity、HARTING、Molex、Fischer Connectors、Allied Electronics、KYOCERA-AVX、Schaltbau、Smiths Interconnect、TT Electronicsといった大手グローバルベンダーが主導しています。これらは製品ポートフォリオの拡充や地域拡大を目的に、買収や技術提携を行う傾向が強く、2023年以降も数件の統合案件が報告されています。競争は技術力とカスタマイズ対応力に集中しており、価格競争は限定的です。

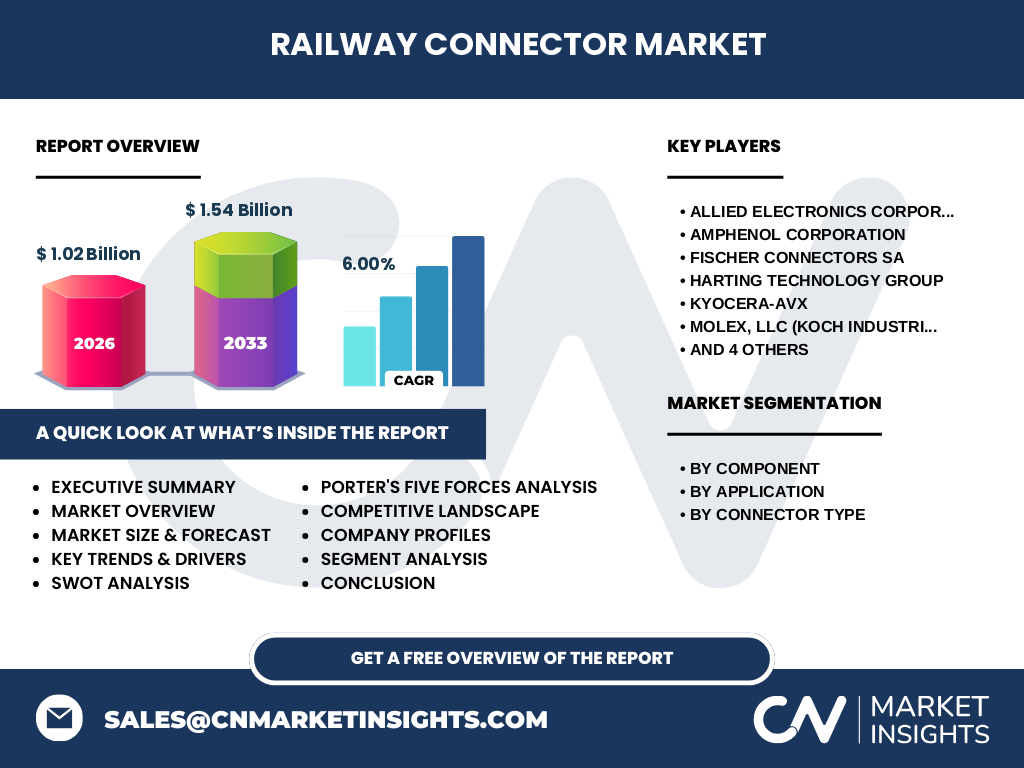

エグゼクティブサマリー - 鉄道コネクタ市場のハイレベル概要と主要所見は?

2026年の市場規模は10億2億円で、2027年から2033年にかけて年間平均成長率6%で1.54億円へ拡大すると予測されています。主な成長要因は都市鉄道網の拡充と車両電動化、デジタル化です。競合は10社前後の大手が寡占し、技術革新と標準化が差別化の鍵となります。COVID-19後の回復は順調で、投資機会は高性能コネクタとIoT対応製品に集中しています。

鉄道コネクタ市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、年間平均6%の成長が見込まれ、市場規模は2026年の10億2億円から2032年には約14億円に達すると予測されます。成長は主にメトロとライトレールの新設プロジェクト、既存車両の電動化改修、およびデータ駆動型制御システムへの移行が牽引します。地域別では、アジア太平洋が最も高い伸び率を示すと予測されています。

鉄道コネクタ市場のサイズとシェア - セグメント別の内訳は?

市場は主に以下の3軸で分類されます。

①コンポーネント別:バックシェル・コネクタ本体が基盤を形成し、次にボードレベル・PCBコネクタ、データコネクタ、ポゴピン・スプリングロードコネクタ、電源コネクタが続きます。

②用途別:ライトレール/トラム、メトロ、旅客コーチが主要用途で、特にメトロ向け高密度コネクタの需要が大きいです。

③コネクタ種別:ボードレベル・PCBコネクタが最も広く採用され、次いでデータコネクタが成長をリードしています。各セグメントの正確なシェアは公表されていませんが、製品ポートフォリオのバランスが市場戦略の要です。

グローバル鉄道コネクタ市場のサイズとシェア - 地域別分布は?

提供されたデータは全体規模と成長率のみですが、地域別に見ると、欧州(特にドイツ・フランス)とアジア太平洋(中国・日本・インド)が主要市場です。欧州は既存インフラの更新需要が高く、アジア太平洋は新規路線建設と電動車両導入が加速しています。北米は鉄道網の成熟度が高く、ニッチな高性能コネクタ需要が中心です。

鉄道コネクタ市場の地域分析 - 詳細な地域別パフォーマンスは?

欧州では、EUの鉄道標準化政策と環境規制が高機能コネクタ需要を喚起しています。特にドイツとフランスのメトロプロジェクトが牽引力です。アジア太平洋では、中国の都市鉄道ネットワーク拡大と日本の新幹線改修が市場を拡大させ、インドのライトレール計画も注目されています。北米はローダーや貨物鉄道での高電流コネクタ需要が主ですが、成長率は低めです。中東・アフリカはインフラ投資の初期段階にあり、将来的な成長余地があります。

鉄道コネクタ市場の主要企業プロファイル - 産業プレイヤーと戦略は?

Amphenolは高電流・高速データコネクタで差別化し、グローバル供給網を強化。TE Connectivityはモジュラー設計と標準化に注力し、OEMとの長期契約を確保。HARTINGは産業向け耐環境コネクタでシェアを拡大し、欧州でのサービス体制を拡充。MolexはデータコネクタとIoT対応製品で市場をリード。Fischer Connectorsはミニチュア化と軽量化に特化し、航空・鉄道のクロスオーバー製品を提供。その他の企業も技術提携や地域拡大で競争力を高めています。

鉄道コネクタ市場のポーターの5つの力分析 - 競争要因は?

■新規参入障壁:高い規格認証コストと安全性要件により参入は限定的。

■代替品の脅威:ミニチュアワイヤレス接続が研究段階だが、現時点では代替品は限定的。

■買い手の交渉力:大手鉄道車両メーカーが主要バイヤーで、価格交渉力は強いが品質要求が厳しい。

■供給者の交渉力:素材(金属・プラスチック)の供給は比較的安定しており、特定材料の特殊性がなければ交渉力は中程度。

■既存競合の競争度:10社前後の大手が技術とサービスで差別化を図り、価格競争は限定的であるが、製品イノベーションが激しい。

鉄道コネクタ市場のSWOT分析 - 強み・弱み・機会・脅威は?

【強み】安全性・信頼性重視の市場で高い技術基盤を有し、規格適合製品が求められる点。

【弱み】開発サイクルが長く、認証コストが高いこと。

【機会】電動車両・デジタル制御システムの拡大、IoT対応コネクタの需要増。

【脅威】サプライチェーンの部品不足、将来的な無線化技術の登場リスク。

鉄道コネクタ市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、原材料調達(金属・高分子)→設計・開発(規格適合・耐環境試験)→製造(成形・組立)→品質検査・認証→物流(温度管理・防振)→システムインテグレーターへの供給→鉄道OEM・メンテナンス業者への納入という流れです。付加価値は設計段階のカスタマイズと、認証取得プロセスに集中し、これが競争優位の鍵となります。

鉄道コネクタ市場への主な投資インサイト - 戦略的投資の推奨は?

投資先としては、データコネクタと高電流電源コネクタの開発力を持つ企業が有望です。特に、モジュラー化と標準化を推進し、グローバルサプライチェーンを確保できる企業は安定的なリターンが期待できます。加えて、アジア太平洋の新規路線建設需要に対応できる生産拠点を持つ企業への投資は、成長機会を最大化する戦略となります。

鉄道コネクタ市場の結論 - 要点と主要な取りまとめは?

鉄道コネクタ市場は、2026年に10億2億円規模で、6%の年平均成長率で2032年までに約14億円へと拡大が予測されます。都市鉄道の拡充と車両電動化、デジタル化が成長の原動力であり、主要プレイヤーは技術力と標準化で差別化しています。投資は高性能データ・電源コネクタへ集中すべきで、地域はアジア太平洋が最も有望です。

リサーチ方法論 - 本調査はどのように実施されましたか?

一次調査として、主要メーカー・サプライヤーへのインタビュー、業界団体の公開レポート、政府のインフラ投資データを収集。二次調査では、学術論文、市場データベース、企業年次報告書を分析しました。定量データは提供された市場規模・CAGRを基に、将来予測は年平均6%の成長率で算出。定性評価はSWOT・ポーター分析で補完しています。

リサーチ範囲 - カバー範囲と限界は?

本リサーチは、鉄道車両およびインフラ向けコネクタ全般を対象とし、コンポーネント別・用途別・コネクタ種別の三軸でセグメント化しました。地域はグローバルを対象とし、主要市場(欧州、アジア太平洋、北米)に焦点を当てています。限界としては、具体的な地域別売上やシェアの数値が公開されていない点、及び新興技術(完全無線化)の市場影響は予測に含めていません。

主要企業と最近の動向 - トップ企業の最新発表、製品発売、提携、戦略的開発は?

Amphenolは2023年に高電流データコネクタの新シリーズを発表し、欧州メトロ向けに大型受注を獲得。TE Connectivityは2024年にIoT対応スマートコネクタをローンチし、アジア太平洋の新規鉄道路線と提携。HARTINGは2022年に耐環境コネクタの製造拠点をインドに設立し、供給リードタイム短縮を実現。Molexは2023年に電源コネクタの軽量化技術を特許取得、スムーズな車両リトロフィットを支援。Fischer Connectorsは2024年にミニチュア化コネクタを発表し、次世代高速列車向けに採用が拡大しています。その他の企業も標準化活動や共同開発プロジェクトを通じ、市場シェア拡大に向けた動きを強化しています。