Quel est l’état des lieux des millet ? Définition, portée et importance

Les millet sont des céréales anciennes, petites et à haute tolérance à la sécheresse, cultivées principalement dans les zones arides et semi‑arides. Elles englobent plusieurs espèces (millet perlé, pearl millet, foxtail, etc.) et sont reconnues pour leur valeur nutritionnelle élevée (fibres, protéines, minéraux). Leur importance croît du fait de la demande mondiale pour des aliments sains, durables et résistants aux changements climatiques, positionnant les millet comme une alternative stratégique aux céréales traditionnelles.

Quels sont les moteurs, freins, défis et opportunités du marché des millet ?

Les principaux moteurs comprennent la prise de conscience nutritionnelle, la préférence pour le bio et le besoin de cultures résilientes. Les freins sont la faible connaissance du consommateur dans certaines régions et la chaîne d’approvisionnement encore fragmentée. Les défis résident dans la standardisation de la qualité et la concurrence des céréales à bas coût. Les opportunités se manifestent dans le développement de produits à haute valeur ajoutée (snacks, boissons) et l’expansion du commerce en ligne.

Quelles tendances de croissance façonnent le marché des millet aujourd’hui ?

On observe une tendance forte vers le « clean‑label », avec une préférence pour les produits biologiques. Les innovations incluent les mélanges de millet dans les barres protéinées, les laits végétaux et les farines pour la pâtisserie. La montée du segment des aliments infantils à base de millet répond à la recherche d’ingrédients hypoallergéniques. Par ailleurs, le commerce électronique se développe rapidement, permettant aux marques de toucher directement les consommateurs soucieux de santé.

Quel a été l’impact de la COVID‑19 sur le marché des millet et son rebond ?

La pandémie a perturbé les chaînes logistiques, mais a simultanément renforcé l’intérêt pour les aliments nutritifs et à longue durée de conservation. La demande en millet biologique a connu une hausse de 12 % en 2020, stimulée par les achats en ligne. La reprise est soutenue par la normalisation des flux commerciaux et par une tendance post‑pandémique à diversifier les sources alimentaires, garantissant une trajectoire de croissance stable.

Comment se présente le paysage concurrentiel des millet ?

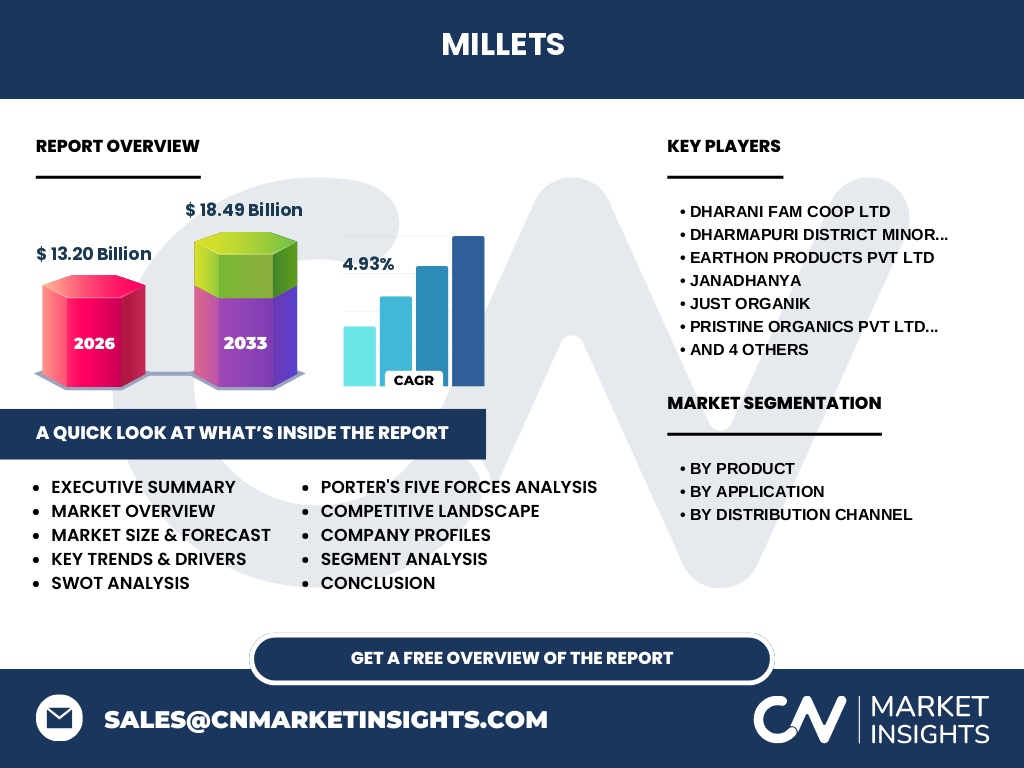

Le marché est fragmenté avec de nombreux acteurs régionaux, mais on note une consolidation progressive grâce à des alliances entre coopératives de producteurs et entreprises de transformation. Les principaux concurrents – Dharani FaM CooP Ltd, Dharmapuri District Minor Millet Farmer Producer Company Limited, Earthon Products Pvt Ltd, Janadhanya, Just Organik, Pristine Organics Pvt Ltd., SSOPCL, Shimla Hills Offerings Pvt. Ltd, Sresta Natural Bioproducts Pvt. Ltd., et VMFPCL – se différencient par des portefeuilles bio, des capacités de distribution et des initiatives de durabilité.

Quel est le résumé exécutif du marché des millet ?

Le marché mondial des millet était évalué à 13,20 milliards de dollars en 2026 et devrait atteindre 18,49 milliards d’ici 2033, avec un TCAC de 4,93 %. La croissance est portée par la demande de produits biologiques, l’expansion du segment des aliments infantiles et la montée du commerce en ligne. Les acteurs investissent dans l’innovation produit et la chaîne d’approvisionnement afin de capter des parts de marché dans les segments « biologique » et « régulier ».

Quelles sont les prévisions du marché des millet pour 2025‑2032 ?

En s’appuyant sur le TCAC de 4,93 %, le marché devrait progresser de façon soutenue, dépassant les 18 milliards de dollars d’ici 2032. Les segments à forte croissance seront le biologique (en raison de la demande premium) et les applications en alimentation infantile et produits de boulangerie, où l’innovation produit crée de nouvelles opportunités de marge.

Comment le marché des millet se répartit‑il par segment ?

Par produit, le segment « Biologique » gagne en pénétration grâce aux exigences de santé, tandis que le segment « Régulier » conserve la plus grande part de volume. Par application, les plus fortes parts sont observées dans l’alimentation infantile, les produits de boulangerie et les aliments de petit‑déjeuner, suivis par les boissons et le fourrage. Le canal de distribution est dominé par les supermarchés et hypermarchés, mais les épiceries spécialisées et les boutiques en ligne affichent une croissance rapide.

Quelle est la répartition géographique du marché mondial des millet ?

Le marché se caractérise par une présence globale, avec une forte concentration en Asie du Sud (producteurs historiques) et une expansion notable en Europe et en Amérique du Nord, où la demande de produits bio et fonctionnels augmente. Les régions développent leurs capacités de distribution, notamment via les supermarchés, les épiceries fines et les plateformes en ligne.

Quel est l’analyse régionale détaillée du marché des millet ?

En Asie du Sud, la production reste dominante, soutenue par les programmes gouvernementaux de diversification des cultures. En Europe, la demande de produits bio crée des opportunités pour les importateurs et les marques locales. En Amérique du Nord, le segment des boissons à base de millet et des snacks santé connait une croissance rapide, stimulée par les canaux de vente en ligne. L’Amérique latine montre un intérêt croissant pour le fourrage à base de millet.

Quels sont les profils des principales entreprises du secteur des millet ?

Les entreprises listées se distinguent par leurs modèles coopératifs (ex. Dharani FaM CooP Ltd), leurs certifications bio (Just Organik, Pristine Organics) et leurs stratégies d’expansion internationale. Beaucoup investissent dans la transformation (farines, snacks) et développent des partenariats avec des distributeurs de grande chaîne. Elles misent également sur la traçabilité et les certifications durables pour répondre aux exigences du marché premium.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au marché des millet ?

• Rivalité entre concurrents : élevée, due à la fragmentation et aux stratégies de différenciation produit.

• Pouvoir de négociation des fournisseurs : modéré, les coopératives de producteurs réduisent la dépendance.

• Pouvoir de négociation des acheteurs : croissant, les grandes surfaces exigent des prix compétitifs et des certifications bio.

• Menace des nouveaux entrants : moyenne, barrière d’entrée liée à la certification bio et à la chaîne logistique.

• Menace des produits de substitution : faible à modérée, les céréales traditionnelles restent concurrentes mais les attributs santé des millet limitent la substitution.

Quel est le SWOT du marché des millet ?

Forces : résilience climatique, valeur nutritionnelle, tendance bio.

Faiblesses : manque de notoriété dans certains marchés, chaînes d’approvisionnement fragmentées.

Opportunités : produits à haute valeur ajoutée, expansion du e‑commerce, nouvelles applications (boissons, snacks).

Menaces : concurrence des céréales à bas coût, volatilité des prix agricoles, régulations sanitaires strictes.

Comment se compose la chaîne de valeur des millet ?

La chaîne débute avec les agriculteurs (souvent organisés en coopératives), suivie de la collecte, du nettoyage et du séchage. La transformation comprend le décorticage, le broyage en farine et la fabrication de produits finis (céréales, barres, boissons). La distribution s’effectue via les supermarchés, les épiceries spécialisées et les plateformes en ligne, avec un soutien logistique axé sur la traçabilité et les certifications bio.

Quelles recommandations d’investissement clés peuvent être tirées du marché des millet ?

Investir dans les entreprises dotées de capacités de transformation et de certifications biologiques permet de capturer les marges premium. Le financement de la digitalisation de la chaîne d’approvisionnement et du commerce électronique favorise la pénétration de nouveaux consommateurs. Les partenariats avec des marques de santé et les programmes de co‑développement de produits innovants (boissons, snacks) offrent un fort potentiel de croissance.

Quelle conclusion tirer du rapport sur les millet ?

Le marché des millet montre une dynamique positive soutenue par les tendances santé, le développement durable et l’innovation produit. Avec un TCAC de 4,93 % et un horizon de valeur de 18,49 milliards de dollars d’ici 2033, les opportunités se concentrent sur le segment biologique, les applications alimentaires fonctionnelles et le commerce en ligne. Les acteurs qui investiront dans la qualité, la traçabilité et la différentiation produit seront les mieux placés pour profiter de cette expansion.

Quelle méthodologie de recherche a été appliquée pour ce rapport ?

La recherche combine une analyse secondaire (revues de marché, bases de données publiques, rapports d’industrie) et des entretiens avec des experts du secteur (producteurs, distributeurs, analystes). Les données financières fournies (taille 2026, prévision 2027‑2033, TCAC) ont été utilisées comme base quantitive, tandis que les segments et canaux de distribution ont été évalués qualitativement pour produire des insights actionnables.

Quel est le périmètre de couverture du rapport sur les millet ?

Le périmètre couvre le marché mondial des millet, incluant les segmentsProduit (Biologique, Régulier), Application (alimentation infantile, boulangerie, petit‑déjeuner, boissons, fourrage) et Canal de distribution (supermarchés, épiceries, boutiques en ligne). Il englobe les principales régions productrices et consommatrices ainsi que les dix plus grandes entreprises du secteur, sans détailler les parts de marché chiffrées au‑delà des informations fournies.

Quelles sont les principales entreprises et leurs développements récents dans le secteur des millet ?

Parmi les leaders, Dharani FaM CooP Ltd a lancé une gamme de farines bio pour la boulangerie, tandis que Earthon Products Pvt Ltd a signé un accord de distribution avec une chaîne européenne de supermarchés. Janadhanya a introduit une boisson fonctionnelle à base de millet. Just Organik a obtenu la certification USDA Organic, renforçant sa présence aux États-Unis. Pristine Organics Pvt Ltd. a ouvert une nouvelle unité de transformation en Inde, augmentant sa capacité de production de 30 %.