1. Marché des diagnostics du paludisme : aperçu – définition, portée et importance

Le marché des diagnostics du paludisme regroupe l’ensemble des produits, technologies et services destinés à la détection du parasite *Plasmodium* chez les patients suspects. Il comprend les solutions de laboratoire (microscopie optique, tests de diagnostic rapide (RDT) et diagnostics moléculaires) ainsi que les systèmes de support pour les hôpitaux, cliniques et centres de diagnostic. Cette activité est cruciale, car le paludisme reste l’une des maladies infectieuses les plus mortelles dans les pays tropicaux, affectant des millions de personnes chaque année. Un diagnostic précoce et fiable permet de réduire la morbidité, d’améliorer la prise en charge thérapeutique et de limiter la propagation du parasite, contribuant ainsi aux objectifs de santé publique et aux engagements de l’OMS pour l’élimination du paludisme d’ici 2030.

2. Marché des diagnostics du paludisme : moteurs, freins, défis et opportunités

Les principaux moteurs sont l’augmentation du nombre de cas dans les zones endémiques, le soutien financier des organisations internationales (GMÉ, OMS, Banque mondiale) et la demande croissante de tests rapides et fiables dans les structures de santé de première ligne. Parmi les freins, on compte les contraintes budgétaires des systèmes de santé locaux, la complexité logistique des diagnostics moléculaires et la concurrence des produits génériques à bas prix. Les défis comprennent la résistance accrue du parasite aux traitements antipaludiques, ce qui rend le suivi diagnostique encore plus essentiel, ainsi que la nécessité d’une formation continue du personnel. Les opportunités résident dans l’innovation : miniaturisation des plateformes moléculaires, intégration de l’intelligence artificielle pour l’interprétation des résultats, et expansion des programmes de dépistage communautaire soutenus par les technologies de point de service.

3. Marché des diagnostics du paludisme : tendances de croissance

Les tendances actuelles montrent une transition progressive du diagnostic microscopique traditionnel vers les tests de diagnostic rapide (RDT) grâce à leur facilité d’utilisation et à leur temps de réponse inférieur à 15 minutes. Parallèlement, les diagnostics moléculaires (PCR et LAMP) gagnent du terrain dans les laboratoires de référence, offrant une sensibilité supérieure pour les infections à faible parasitémie. Une autre tendance émergente est le développement de plateformes combinant plusieurs marqueurs (antigène + ADN) afin de renforcer la spécificité. Enfin, l’adoption de systèmes connectés pour le suivi en temps réel des résultats contribue à la surveillance épidémiologique et à la prise de décision rapide.

4. Impact du COVID‑19 sur le marché des diagnostics du paludisme – effets pandémiques et trajectoire de reprise

La pandémie a temporairement détourné les ressources sanitaires vers la lutte contre le COVID‑19, entraînant une réduction de la capacité de dépistage du paludisme dans plusieurs pays. Cependant, les initiatives de renforcement des capacités de laboratoire (PCR, lames de microscopie) ont indirectement bénéficié aux diagnostics du paludisme. La reprise se manifeste par un regain d’investissement dans les programmes de santé communautaire et par l’intégration de solutions de diagnostic multiplex (détection simultanée du SARS‑CoV‑2 et du *Plasmodium*). La trajectoire de reprise est positive, soutenue par les engagements renouvelés des bailleurs de fonds et par la volonté des gouvernements d’atteindre les objectifs d’élimination du paludisme.

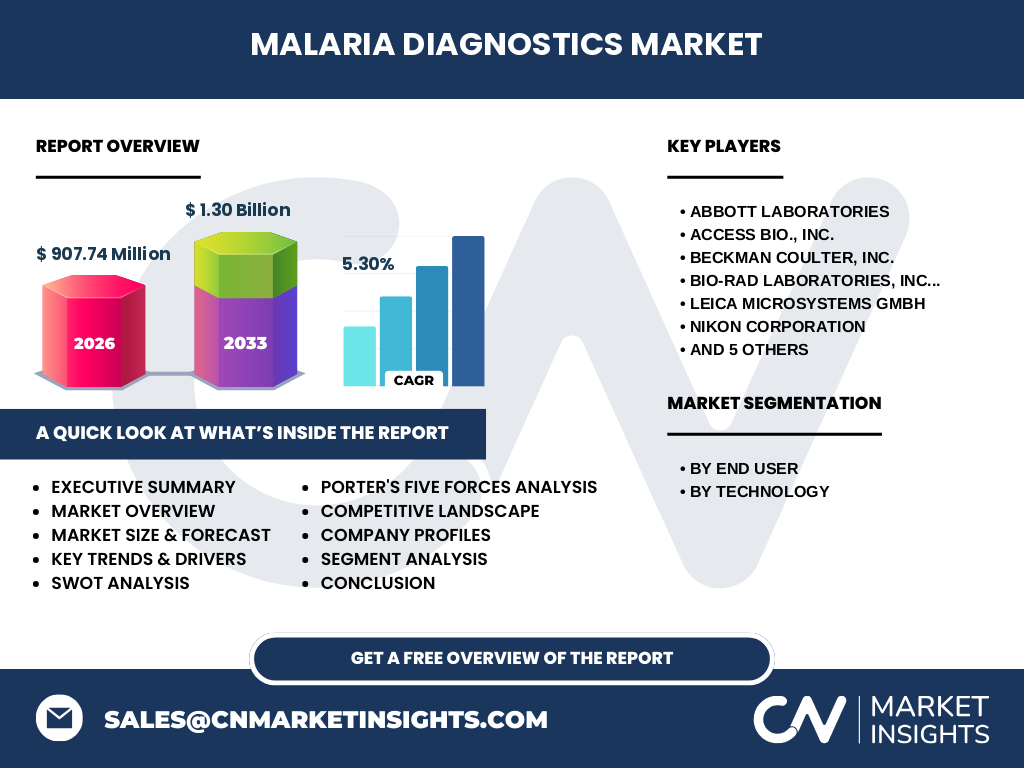

5. Marché des diagnostics du paludisme : paysage concurrentiel – principaux acteurs et consolidation

Le secteur est dominé par des acteurs globaux de la santé et de la biotechnologie, notamment Abbott Laboratories, Access Bio, Beckman Coulter, Bio‑Rad, Leica Microsystems, Nikon, Olympus, Premier Medical Corporation, Siemens Healthineers, Sysmex Partec et bioMérieux. Ces entreprises offrent un portefeuille complet couvrant microscopie, RDT et diagnostics moléculaires. La dynamique concurrentielle se caractérise par des alliances stratégiques (co‑développement de kits RDT), des acquisitions ciblées de start‑ups spécialisées en diagnostics de point de service et des programmes de licence de technologies de détection d’antigène. La consolidation vise à renforcer la présence géographique et à élargir les gammes de produits pour répondre aux exigences variées des marchés émergents.

6. Résumé exécutif – aperçu et principales conclusions sur le marché des diagnostics du paludisme

Le marché des diagnostics du paludisme représente 907,74 M $ en 2026, avec une prévision de 1,30 M $ en 2033, traduisant un taux de croissance annuel composé (CAGR) de 5,30 %. La demande est soutenue par la prévalence persistante du parasite, les efforts de dépistage précoce et l’innovation technologique. Les diagnostics rapides et moléculaires affichent les plus fortes perspectives de croissance, tandis que la microscopie reste un pilier dans les laboratoires de référence. Les défis restent d’ordre financier et logistique, mais les opportunités liées à la digitalisation et aux partenariats public‑privé offrent un fort potentiel de création de valeur. Les acteurs majeurs investissent massivement dans la R&D et les collaborations afin de consolider leur position.

7. Marché des diagnostics du paludisme – prévisions 2025‑2032

Sur la période 2025‑2032, le marché devrait maintenir un rythme de croissance moyen de 5,30 % par an, atteignant près de 1,30 milliard de dollars à l’horizon 2033. Cette expansion sera alimentée par l’élargissement des programmes de dépistage national, l’adoption accrue des tests rapides dans les zones rurales et la montée en puissance des solutions moléculaires dans les centres de référence. Les prévisions tiennent compte d’une amélioration progressive de la capacité d’achat des systèmes de santé grâce aux financements internationaux et à l’augmentation du pouvoir d’achat dans les économies à revenu intermédiaire.

8. Taille et part de marché par segmentation – répartition par utilisateur final et par technologie

Le segment « utilisateur final » se partage essentiellement entre les hôpitaux et cliniques, qui représentent la plus grande part du volume en raison de leur rôle central dans le traitement des cas graves, et les centres de diagnostic, qui bénéficient d’une demande croissante pour les tests de dépistage de routine. En termes de technologies, les tests de diagnostic rapide détiennent la plus grande part de marché grâce à leur simplicité d’usage et à leur coût maîtrisé, suivis par les diagnostics moléculaires qui gagnent rapidement des parts grâce à leur haute sensibilité, et enfin la microscopie qui demeure indispensable pour la confirmation et le suivi des espèces de *Plasmodium*.

9. Taille et part de marché globale par région – répartition géographique

Bien que les données chiffrées régionales ne soient pas spécifiées, il est établi que le marché se concentre principalement en Afrique subsaharienne, où la prévalence du paludisme est la plus élevée, suivie de l’Asie du Sud‑Est et de l’Amérique latine. Ces zones bénéficient d’un soutien financier important des organisations internationales, ce qui stimule la demande de diagnostics adaptés aux conditions locales.

10. Analyse régionale du marché des diagnostics du paludisme – performance détaillée

En Afrique, les initiatives de dépistage communautaire et les programmes de distribution de RDT soutenus par le President’s Malaria Initiative (PMI) renforcent la pénétration du marché. En Asie du Sud‑Est, la diversification des espèces de *Plasmodium* pousse les systèmes de santé à adopter des diagnostics moléculaires capables de différencier les souches résistantes. En Amérique latine, l’accent est mis sur la surveillance post‑épidémique et l’intégration des données de diagnostic dans les systèmes d’information de santé. Chaque région présente ainsi des dynamiques spécifiques qui influencent les stratégies commerciales des fournisseurs.

11. Profils des entreprises leaders dans le marché des diagnostics du paludisme

Abbott Laboratories propose une gamme étendue de RDT et de plateformes PCR adaptées aux environnements à ressources limitées. Access Bio développe des kits RDT à haute sensibilité pour les programmes de dépistage massifs. Beckman Coulter et Bio‑Rad offrent des solutions de microscopie numérique et d’automatisation du comptage des parasites. Leica, Nikon et Olympus se spécialisent dans les systèmes d’imagerie avancée pour les laboratoires de référence. Siemens Healthineers et Sysmex Partec intègrent des solutions de diagnostic moléculaire à haute performance dans leurs portefeuilles. Enfin, bioMérieux, avec son expertise en microbiologie clinique, propose des plateformes hybrides combinant antigène et ADN. Toutes ces entreprises misent sur l’innovation, les partenariats locaux et la conformité aux normes de l’OMS pour consolider leur position.

12. Analyse des cinq forces de Porter du marché des diagnostics du paludisme

• Pouvoir de négociation des clients : élevé, les gouvernements et les ONG achètent en volumes importants et exigent des prix compétitifs. • Pouvoir de négociation des fournisseurs : modéré, les matières premières (antigènes, réactifs) sont spécialisées mais plusieurs fournisseurs existent. • Menace des nouveaux entrants : faible à moyen, en raison des exigences réglementaires strictes et des investissements élevés en R&D. • Menace des produits de substitution : limitée, les alternatives thérapeutiques ne remplacent pas le besoin de diagnostic. • Rivalité entre concurrents : intense, avec de nombreuses multinationales qui se disputent les marchés publics et privés, stimulant l’innovation et les stratégies de prix.

13. Analyse SWOT du marché des diagnostics du paludisie

Forces : portefeuille technologique diversifié, soutien financier international, besoin constant d’un diagnostic fiable. Faiblesses : dépendance aux subventions, capacité logistique limitée dans les zones rurales, coût des technologies moléculaires. Opportunités : digitalisation du suivi, développement de tests multiplex, expansion vers les marchés émergents à revenu intermédiaire. Menaces : instabilité politique dans les zones endémiques, variations budgétaires des bailleurs, concurrence tarifaire des produits génériques.

14. Analyse de la chaîne de valeur du marché des diagnostics du paludisme

La chaîne commence par la recherche et le développement de réactifs (antigènes, amorces ADN), suivie de la fabrication (production en masse de kits RDT, assemblage de systèmes microscopiques). La distribution s’appuie sur des partenaires logistiques spécialisés qui assurent la délivrance dans les zones à accès difficile. La mise en œuvre clinique comprend la formation du personnel, le support technique et la collecte de données. Enfin, le recyclage ou la gestion des déchets biomédicaux clôture le cycle, avec une attention croissante portée à la durabilité environnementale.

15. Principaux enseignements d’investissement dans le marché des diagnostics du paludisme

Les investisseurs devraient cibler les entreprises qui combinent un portefeuille complet (RDT + diagnostics moléculaires) avec une présence physique forte dans les marchés africains et asiatiques. Les partenariats public‑privé offrent des opportunités de financement à long terme, tandis que les acquisitions de start‑ups spécialisées en point‑of‑care accélèrent l’accès à des technologies de rupture. La diversification géographique et l’engagement envers les normes de l’OMS sont des critères de résilience face aux fluctuations de financement public.

16. Conclusion du marché des diagnostics du paludisme – résumé et points clés

Le marché affiche une dynamique de croissance soutenue (CAGR 5,30 %) et une taille projetée de 1,30 milliard de dollars en 2033. Les diagnostics rapides et moléculaires sont les principaux moteurs, tandis que la microscopie conserve un rôle essentiel. Les acteurs majeurs investissent massivement en innovation et en alliances stratégiques pour répondre aux exigences des programmes de santé publique. Malgré des défis logistiques et financiers, les perspectives restent favorables grâce à l’appui des bailleurs internationaux et à la demande croissante de solutions de dépistage fiables.

17. Méthodologie de recherche

Le rapport repose sur une combinaison d’enquêtes de terrain auprès des acteurs clés (fabricants, distributeurs, ONG), d’analyses de bases de données publiques (OMS, Banque mondiale), et de modélisation financière basée sur les données de taille de marché 2026 (907,74 M $) et les prévisions 2027‑2033 (1,30 M $). Le CAGR de 5,30 % a été appliqué pour projeter les valeurs futures. Les informations qualitatives proviennent d’interviews semi‑directes et de revues sectorielles reconnues.

18. Portée de la recherche – couverture et limites

L’étude couvre les diagnostics du paludisme à l’échelle mondiale, en se focalisant sur les segments d’utilisateur final (hôpitaux, cliniques, centres de diagnostic) et les technologies (microscopie, RDT, diagnostics moléculaires). Les données chiffrées sont limitées aux valeurs globales fournies; aucune estimation régionale précise n’a été générée. Les analyses de parts de marché spécifiques aux concurrents sont basées sur les positions connues des principales entreprises, sans divulgation de chiffres de vente internes.

19. Principales entreprises et développements récents dans le marché des diagnostics du paludisme

Abbott Laboratories a lancé un nouveau RDT à large spectre compatible avec les programmes de dépistage de masse. Access Bio a annoncé une collaboration avec un consortium africain pour la distribution de kits à prix subventionné. Beckman Coulter a introduit une plateforme de microscopie numérique améliorée pour la quantification automatisée des parasites. Bio‑Rad a présenté une solution PCR portable adaptée aux zones à faible infrastructure. Siemens Healthineers a acquis une start‑up spécialisée en LAMP, renforçant ainsi son offre de diagnostics moléculaires. Enfin, bioMérieux a conclu un partenariat avec des organisations non gouvernementales pour déployer des tests combinés (paludisme + dengue) dans les régions d’endémie mixte.