1. Quelle est la définition, la portée et l'importance du Marché de la mémoire automobile?

Le Marché de la mémoire automobile désigne l’ensemble des composants de stockage et de mémoire embarqués dans les véhicules modernes, incluant la DRAM, la NAND, la SRAM et la NOR. Il couvre les applications d’infodivertissement, de connectivité et les systèmes avancés d’aide à la conduite (ADAS) pour les véhicules de tourisme et les véhicules commerciaux. Cette mémoire est cruciale pour le traitement des données en temps réel, l’expérience utilisateur et la sécurité, faisant d’elle un pilier de la transformation numérique de l’automobile.

2. Quels sont les moteurs, les freins, les défis et les opportunités du Marché de la mémoire automobile?

Les principaux moteurs sont la montée en puissance des systèmes ADAS, la demande croissante d’expériences infotainment riche et la transition vers les véhicules électriques connectés. Les freins incluent les coûts élevés de développement et les exigences de fiabilité stricte. Les défis portent sur la miniaturisation, la gestion thermique et la conformité aux normes automotives. Les opportunités résident dans le développement de mémoires à faible consommation, les architectures 3D‑NAND et les partenariats entre fournisseurs de puces et constructeurs automobiles.

3. Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le Marché de la mémoire automobile?

Les tendances clés comprennent l’intégration de la mémoire HBM pour les plateformes de conduite autonome, la montée des solutions de mémoire non volatile (NAND) pour la journalisation des données de capteurs, et l’adoption de la mémoire à haute densité dans les systèmes d’infodivertissement. Par ailleurs, les architectures basées sur le cloud‑edge encouragent l’utilisation de mémoires hybrides capables de supporter les mises à jour OTA (Over‑the‑Air).

4. Quel a été l’impact de la COVID‑19 sur le Marché de la mémoire automobile et quelle est la trajectoire de reprise?

La pandémie a temporairement ralenti les chaînes d’approvisionnement et réduit les volumes de production automobile en 2020‑2021. Cependant, les plans de digitalisation accélérée et la demande post‑pandémie pour des véhicules plus connectés ont généré un rebond rapide. La reprise se traduit aujourd’hui par une croissance soutenue, soutenue par les investissements massifs dans les technologies ADAS et les véhicules électriques.

5. Quel est le paysage concurrentiel du Marché de la mémoire automobile et quelles sont les dynamiques de consolidation?

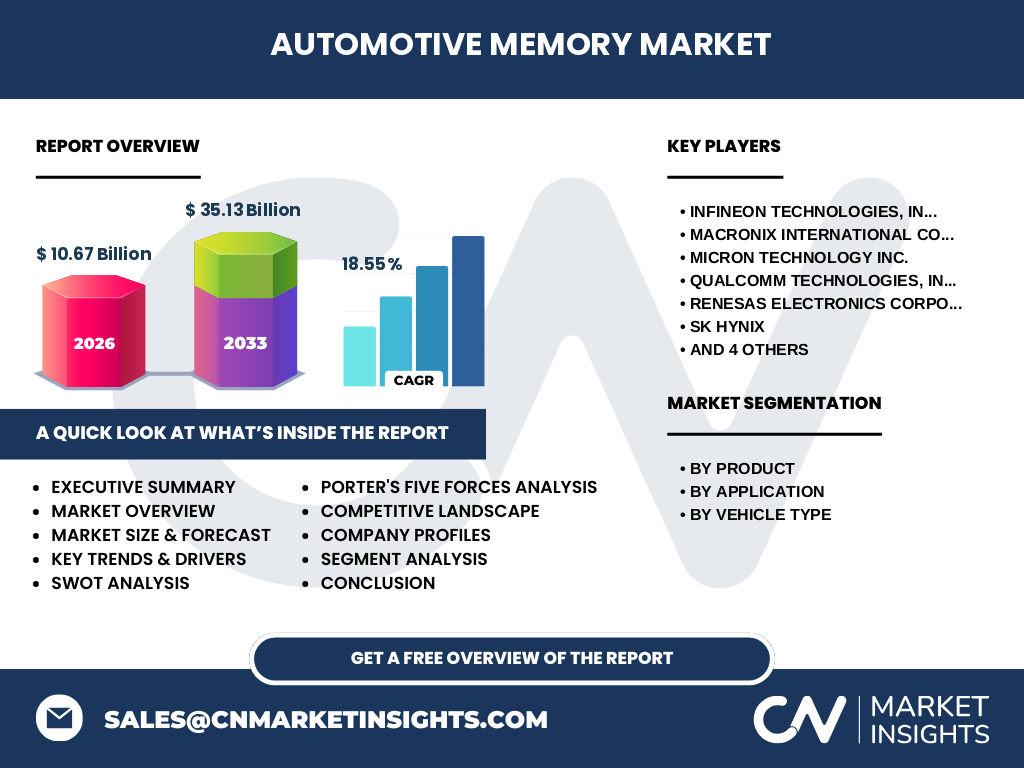

Le marché est dominé par des acteurs globaux tels qu’Infineon, Macronix, Micron, Qualcomm, Renesas, SK Hynix, Samsung, Texas Instruments, Toshiba et Western Digital. La concurrence repose sur l’innovation produit, la capacité de production à grande échelle et les alliances stratégiques avec les constructeurs automobiles. Les récents mouvements de consolidation comprennent des accords de co‑développement et des acquisitions ciblées visant à renforcer les portefeuilles de mémoire automobile.

6. Quel est le résumé exécutif du Marché de la mémoire automobile?

Le Marché de la mémoire automobile affiche une taille de 10,67 milliard $ en 2026 et une prévision de 35,13 milliard $ en 2033, traduisant un CAGR impressionnant de 18,55 %. La croissance est stimulée par les exigences croissantes en matière d’ADAS, d’infodivertissement et de connectivité véhicule‑to‑everything. Les principaux acteurs investissent massivement dans la R&D pour offrir des solutions à haute densité, faible consommation et robustes aux environnements automobiles.

7. Quelles sont les prévisions du Marché de la mémoire automobile pour la période 2025‑2032?

Sur la base du CAGR de 18,55 %, le marché devrait passer de 10,67 milliard $ en 2026 à environ 35,13 milliard $ d’ici 2033. Cette trajectoire indique une expansion constante, portée par la multiplication des fonctions logicielles embarquées, l’adoption généralisée des véhicules autonomes et l’essor des services connectés qui exigent des capacités de stockage toujours plus importantes.

8. Quelle est la taille et la part de marché du Marché de la mémoire automobile selon les segmentations?

Par produit, le marché se divise en DRAM, NAND, SRAM et NOR, chacune répondant à des exigences spécifiques de vitesse, de densité et de persistance. Par application, les deux piliers sont l’infodivertissement & connectivité et les systèmes ADAS. Par type de véhicule, les mémoires sont intégrées tant aux véhicules de tourisme qu’aux véhicules commerciaux, reflétant la convergence fonctionnelle entre les deux segments.

9. Quelle est la répartition géographique du Marché de la mémoire automobile?

Le marché possède une portée mondiale, avec une forte concentration dans les régions où se situent les principaux constructeurs automobiles et les fournisseurs de semi‑conducteurs. L’Amérique du Nord, l’Europe et l’Asie‑Pacifique représentent les zones les plus dynamiques, chacune bénéficiant d’écosystèmes d’innovation soutenus par des politiques favorables à la mobilité électrique et connectée.

10. Quels sont les résultats de l’analyse régionale du Marché de la mémoire automobile?

En Amérique du Nord, la demande provient principalement des systèmes ADAS avancés et des véhicules électriques haut de gamme. En Europe, les normes strictes d’émissions et les programmes de véhicules autonomes stimulent l’adoption de mémoires haute‑performance. En Asie‑Pacifique, la concentration de chaînes d’approvisionnement et les investissements massifs dans les usines de fabrique de semi‑conducteurs garantissent une croissance rapide, soutenue par la plupart des constructeurs automobiles mondiaux.

11. Quels sont les profils des principales entreprises du Marché de la mémoire automobile?

Infineon et Qualcomm se distinguent par leurs solutions de microcontrôleurs et de processeurs intégrant la mémoire pour l’automobile. Micron, SK Hynix et Samsung offrent des puces NAND et DRAM à haute densité. Renesas et Texas Instruments développent des SRAM et NOR spécialisés pour les systèmes critiques. Western Digital et Toshiba apportent leur expertise en stockage non volatile, tandis que Macronix se positionne sur les mémoires NOR à faible consommation.

12. Comment le modèle des cinq forces de Porter s’applique-t-il au Marché de la mémoire automobile?

La menace de nouveaux entrants est modérée en raison des barrières technologiques et des exigences de certification. Le pouvoir de négociation des fournisseurs reste élevé du fait de la concentration du secteur des semi‑conducteurs. Les acheteurs (constructeurs automobiles) détiennent un pouvoir considérable grâce à leurs volumes d’achat. La menace des produits de substitution est faible, car les exigences de sécurité limitent les alternatives. Enfin, la rivalité entre les acteurs existants est intense, poussée par l’innovation rapide et les cycles de vie courts.

13. Quels sont les points forts, faiblesses, opportunités et menaces du Marché de la mémoire automobile?

Forces : forte demande liée aux ADAS et à l’infodivertissement, technologies avancées de mémoire, soutien des grands constructeurs. Faiblesses : coûts de R&D élevés, dépendance aux capacités de fabrication. Opportunités : expansion des véhicules autonomes, adoption de la mémoire 3D‑NAND, partenariats public‑privé. Menaces : volatilité des chaînes d’approvisionnement, pressions réglementaires et concurrence accrue des acteurs non traditionnels.

14. Quelle est l’analyse de la chaîne de valeur du Marché de la mémoire automobile?

La chaîne débute par la recherche et le développement de procédés de gravure et de lithographie, suit la fabrication de puces (wafer fab), l’assemblage et le test de modules mémoire adaptés aux exigences automobiles, puis l’intégration dans les systèmes électroniques du véhicule. Les étapes clés incluent la certification fonctionnelle, la gestion de la qualité et la logistique pour répondre aux contraintes de production automobile en volume.

15. Quels sont les principaux enseignements d’investissement dans le Marché de la mémoire automobile?

Les investisseurs devraient cibler les entreprises qui investissent dans la mémoire 3D‑NAND et les solutions à faible consommation énergétique, ainsi que celles qui développent des alliances avec les OEM automobiles. Les projets de co‑développement de puces ADAS et les plateformes de mise à jour OTA offrent des rendements potentiels élevés. La diversification géographique et la sécurisation des chaînes d’approvisionnement sont également des critères cruciaux.

16. Quelle est la conclusion du rapport sur le Marché de la mémoire automobile?

Le Marché de la mémoire automobile connaît une croissance exponentielle, portée par la convergence des technologies de conduite autonome, d’infodivertissement et de connectivité. Avec un CAGR de 18,55 % et une projection atteignant 35,13 milliard $ en 2033, le secteur représente une opportunité majeure pour les fournisseurs de semi‑conducteurs et les investisseurs. L’innovation, la fiabilité et les partenariats stratégiques resteront les leviers déterminants de la réussite.

17. Quelle méthode de recherche a été utilisée pour ce rapport?

Le rapport combine une analyse primaire (entretiens avec des experts de l’industrie, enquêtes auprès des OEM) et une recherche secondaire (rapports d’analystes, bases de données financières, publications techniques). Les données ont été validées par triangulation et les prévisions ont été générées à l’aide de modèles de croissance historique ajustés aux tendances technologiques actuelles.

18. Quel est le périmètre du rapport et quelles sont ses limites?

Le périmètre couvre les segments de produit (DRAM, NAND, SRAM, NOR), d’application (infodivertissement & connectivité, ADAS) et de type de véhicule (tourisme, commercial) à l’échelle mondiale. Les limites concernent l’absence de données détaillées par pays ou par part de marché précise, ainsi que la dépendance aux prévisions macroéconomiques disponibles jusqu’en 2026.

19. Quelles sont les principales entreprises et leurs développements récents dans le Marché de la mémoire automobile?

Infineon a annoncé un partenariat avec un grand constructeur européen pour fournir des mémoires sécurisées destinées aux systèmes ADAS. Micron a lancé une nouvelle génération de puces NAND avec densité 2 Tb, optimisées pour les véhicules électriques. Qualcomm a présenté une plateforme de traitement IA intégrant de la mémoire HBM pour la conduite autonome. Samsung et SK Hynix ont investi dans des usines de production de DRAM ultra‑haute vitesse, tandis que Texas Instruments a dévoilé des SRAM à faible latence pour les modules de contrôle moteur.