1. Qu’est‑ce que le Marché de l’Imagerie de lames entières – définition, périmètre et importance ?

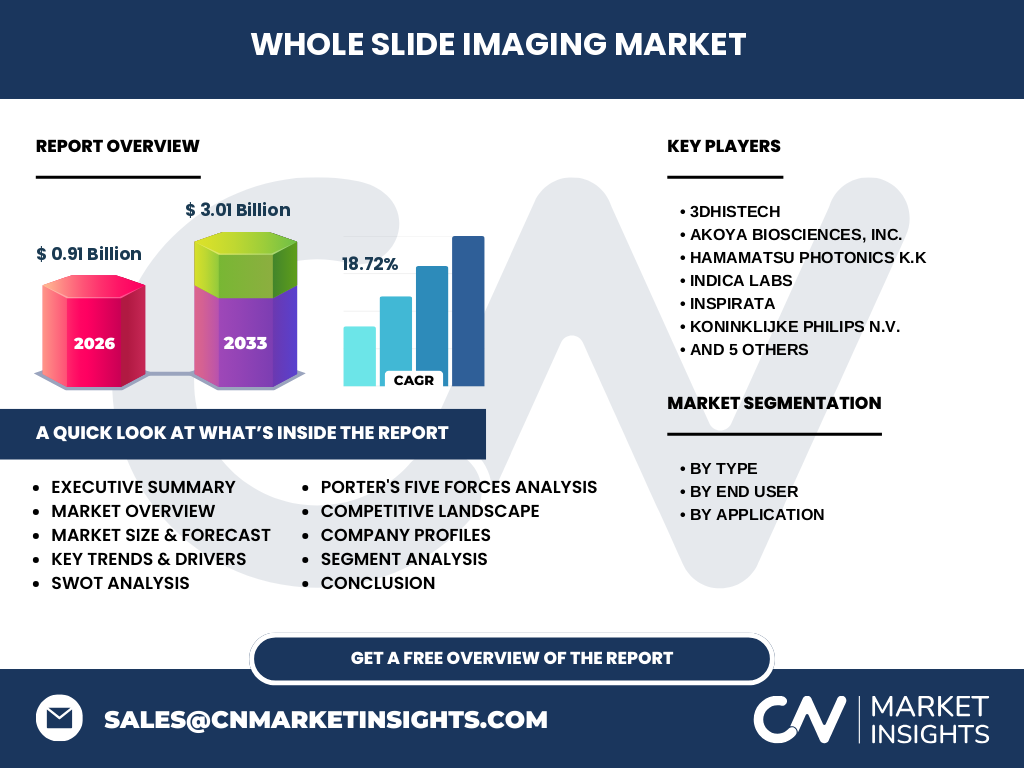

Le Marché de l’Imagerie de lames entières (Whole Slide Imaging – WSI) correspond à la numérisation haute résolution de lames histologiques complètes afin de les visualiser, analyser et archiver électroniquement. Ce périmètre inclut le matériel de numérisation (scanners, caméras, objectifs), les logiciels de gestion d’images, d’annotation et d’analyse avancée, ainsi que les services associés (maintenance, formation, cloud‑storage). L’importance du marché réside dans la transformation digitale des laboratoires de pathologie, la facilitation de la télépathologie, la réduction des erreurs humaines et la création de bases de données pour l’intelligence artificielle. En 2026, la taille du marché est de 0,91 milliard de dollars, ce qui témoigne d’une adoption croissante au sein des hôpitaux, entreprises pharmaceutiques, laboratoires et instituts de recherche académique.

2. Quels sont les moteurs, freins, défis et opportunités du Marché de l’Imagerie de lames entières ?

Les principaux moteurs comprennent la demande accrue de solutions de télésurveillance médicale, les exigences réglementaires de traçabilité des diagnostics et le besoin d’accélérer le développement de thérapies ciblées. Parmi les freins, on note le coût d’investissement initial des scanners de haute performance et les inquiétudes liées à la confidentialité des données patients. Les défis techniques englobent la standardisation des formats d’image et l’interopérabilité entre systèmes. En contrepartie, les opportunités se manifestent dans l’intégration de l’IA pour l’analyse prédictive, l’expansion du marché du cloud‑based storage et la croissance des partenariats entre fournisseurs de matériel et éditeurs de logiciels.

3. Quelles sont les tendances de croissance du Marché de l’Imagerie de lames entières ?

Les tendances actuelles incluent le passage de la numérisation ponctuelle à des flottes de scanners automatisées au sein des services de pathologie. L’émergence de solutions d’analyse d’image basées sur le deep learning permet d’identifier automatiquement des biomarqueurs, renforçant la valeur clinique. Par ailleurs, la télépathologie s’étend au-delà des consultations de routine pour soutenir les essais cliniques décentralisés, surtout dans les zones géographiques sous‑servies. Enfin, on observe une convergence matériel‑logiciel, où les fabricants comme Philips ou Leica offrent des plateformes intégrées, simplifiant le déploiement.

4. Quel a été l’impact de la COVID‑19 sur le Marché de l’Imagerie de lames entières et quelle est la trajectoire de reprise ?

La pandémie a accéléré la digitalisation des laboratoires afin de limiter les contacts physiques. Les hôpitaux ont adopté rapidement des solutions de télésurveillance pour continuité du diagnostic, ce qui a engendré une hausse temporaire de la demande de scanners WSI. Après la période aiguë, le marché a maintenu cet élan, avec une reprise stable et une transition vers des investissements planifiés, soutenue par les budgets de modernisation post‑COVID. Cette dynamique a consolidé le rôle du WSI comme composante essentielle des infrastructures de santé résilientes.

5. Comment se présente le paysage concurrentiel du Marché de l’Imagerie de lames entières ?

Le secteur est caractérisé par une concentration modérée autour de acteurs historiques de l’opto‑électronique (Hamamatsu, Nikon, Olympus) et de spécialistes du logiciel d’analyse (Visiopharm, Indica Labs). Des entreprises comme 3DHISTECH et Leica Biosystems offrent des portfolios complets matériel‑logiciel, favorisant la consolidation. De nouveaux entrants, notamment Akoya Biosciences et Inspirata, misent sur l’IA et le multimodal imaging. Les fusions‑acquisitions récentes visent à renforcer les capacités de cloud‑based services et à sécuriser les parts de marché.

6. Résumé exécutif – aperçu global et conclusions clés du Marché de l’Imagerie de lames entières

Le Marché de l’Imagerie de lames entières affiche une croissance annuelle de 18,72 % (CAGR) et devrait atteindre 3,01 milliard de dollars d’ici 2033. Les moteurs principaux sont la numérisation clinique, la télépathologie et l’IA. Les défis concernent le coût et la normalisation des données, tandis que les opportunités résident dans les services cloud et les alliances stratégiques. La concurrence s’oriente vers des offres intégrées, et les investissements futurs seront guidés par la valeur ajoutée des analyses automatisées et la conformité réglementaire.

7. Quelles sont les prévisions du Marché de l’Imagerie de lames entières pour 2025‑2032 ?

En se basant sur le taux de croissance indiqué (CAGR = 18,72 %), le marché devrait passer de 0,91 milliard en 2026 à plus de 2,5 milliard d’ici 2032, avant d’atteindre le 3,01 milliard prévu pour 2033. Cette trajectoire reflète une adoption accélérée dans les hôpitaux et les instituts de recherche, ainsi qu’une expansion des services de télépathologie et d’analyse IA. Les prévisions sont solides, soutenues par les budgets de digitalisation des systèmes de santé et la demande croissante de diagnostics rapides.

8. Quelle est la taille et la répartition du Marché de l’Imagerie de lames entières par segment ?

Le marché se segmente selon trois axes :

Par type : Matériel, Logiciel, Service. Le matériel domine le segment initial en raison de la nécessité d’équipements de numérisation; le logiciel connaît la plus forte croissance grâce à l’adoption de plateformes d’analyse IA; les services, incluant le support et le stockage cloud, gagnent en importance avec la montée du modèle d’abonnement.

Par utilisateur final : Hôpitaux, Entreprises pharmaceutiques et biopharmaceutiques, Laboratoires, Instituts de recherche académique. Les hôpitaux représentent la part la plus significative, suivis des entreprises pharmaceutiques qui utilisent le WSI pour les essais cliniques.

Par application : Télépathologie, Cytopathologie, Immunohistochimie, Hématopathologie. La télépathologie est le principal moteur, tandis que la cytopathologie et l’immunohistochimie bénéficient d’applications spécialisées d’IA.

9. Quelle est la répartition géographique du Marché de l’Imagerie de lames entières ?

Bien que les données précises par région ne soient pas détaillées dans les informations fournies, le marché mondial montre une concentration notable dans les régions à forte densité d’institutions médicales avancées, notamment l’Amérique du Nord, l’Europe et l’Asie‑Pacifique. Ces zones bénéficient d’investissements publics et privés importants dans la santé digitale, ce qui alimente la demande de solutions WSI.

10. Analyse régionale du Marché de l’Imagerie de lames entières – performance détaillée

En Amérique du Nord, la présence de grands réseaux d’hôpitaux et de centres de recherche favorise une adoption précoce du WSI. En Europe, les cadres réglementaires favorables à la télémédecine stimulent la pénétration du marché. En Asie‑Pacifique, la croissance rapide des infrastructures hospitalières et l’essor des biotechnologies représentent des leviers de développement majeurs. Chaque région montre un profil d’investissement distinct, mais toutes partagent une tendance commune : le passage vers des flux de travail numérisés et l’intégration de l’intelligence artificielle.

11. Quels sont les profils des principales entreprises du Marché de l’Imagerie de lames entières ?

Les leaders incluent :

• 3DHISTECH – spécialisé dans les scanners haute résolution et les plateformes d’analyse IA.

• Akoya Biosciences – focalisé sur le multiplexage et les solutions d’imagerie quantitative.

• Hamamatsu Photonics – fournisseur de capteurs d’image et de scanners de pointe.

• Indica Labs – développeur de logiciels d’analyse d’image automatisée.

• Inspirata – offre des services cloud et des solutions de gestion d’images.

• Koninklijke Philips N.V. – intègre le WSI à son portefeuille de systèmes de diagnostic.

• Leica Biosystems – combine matériel de numérisation et outils d’intelligence artificielle.

• Mikroscan Technologies, Nikon, Olympus – acteurs historiques de l’optique qui élargissent leurs offres vers le numérique.

• Visiopharm – pionnier des plateformes d’analyse d’image cognitives.

Ces entreprises misent sur l'innovation logicielle, les alliances stratégiques et la diversification des services pour consolider leurs positions.

12. Analyse des cinq forces de Porter du Marché de l’Imagerie de lames entières

Menace des nouveaux entrants : Modérée, en raison des coûts d’investissement élevé et des exigences de conformité.

Pouvoir de négociation des fournisseurs : Fort, les fournisseurs de capteurs optiques et de composants électroniques détiennent un levier important.

Pouvoir de négociation des clients : Croissant, les grands groupes hospitaliers et les multinationales pharmaceutiques exigent des solutions personnalisées et compétitives.

Menace des produits de substitution : Faible à moyen, les alternatives comme la microscopie numérique classique n’offrent pas la même capacité d’analyse à grande échelle.

Rivalité entre les concurrents : Élevée, avec une course à l’innovation logicielle, à l’intégration cloud et aux modèles de services récurrents.

13. Analyse SWOT du Marché de l’Imagerie de lames entières

Forces : Haute résolution, amélioration de la qualité diagnostique, capacité de stockage et de partage à distance.

Faiblesses : Coût d’acquisition, besoin de formation du personnel, dépendance aux infrastructures IT.

Opportunités : IA pour la détection précoce, expansion du cloud, partenariats avec entreprises pharmaceutiques pour les essais cliniques.

Menaces : Risques de cybersécurité, évolution réglementaire incertaine, concurrence accrue des solutions de diagnostic alternatives.

14. Analyse de la chaîne de valeur du Marché de l’Imagerie de lames entières

La chaîne débute par la R&D de capteurs optiques et d’algorithmes d’imagerie, suivi de la fabrication de scanners (matériel). Vient ensuite la distribution via réseaux spécialisés et intégrateurs de systèmes. Le déploiement inclut l’installation, la formation et le support technique. Enfin, les services de stockage cloud, de maintenance et d’analyse IA complètent la chaîne, créant des flux de revenus récurrents.

15. Quels sont les principaux enseignements d’investissement dans le Marché de l’Imagerie de lames entières ?

Les investisseurs doivent cibler les entreprises qui offrent des plateformes intégrées (matériel + logiciel) et qui développent des solutions IA évolutives. Les modèles d’abonnement cloud représentent une source de revenu stable. Les partenariats avec les acteurs pharmaceutiques pour les essais cliniques multi‑centriques sont particulièrement attractifs, car ils garantissent des volumes d’usage à long terme. Enfin, la présence dans plusieurs régions géographiques assure une diversification du risque.

16. Conclusion du Marché de l’Imagerie de lames entières – résumé et points clés

Le Marché de l’Imagerie de lames entières connaît une expansion rapide, portée par la digitalisation des services de santé, la télépathologie et l’intelligence artificielle. Avec un CAGR de 18,72 %, le marché passera de 0,91 milliard en 2026 à 3,01 milliard en 2033. Les acteurs qui réussiront seront ceux qui proposent des solutions intégrées, sécurisées et basées sur le cloud, tout en répondant aux exigences réglementaires. La demande croissante des hôpitaux, des laboratoires et des entreprises pharmaceutiques garantit une dynamique soutenue à moyen terme.

17. Méthodologie de recherche – comment cette étude a‑t‑elle été réalisée ?

La recherche a combiné une analyse documentaire des rapports d’industrie, des bases de données publiques, des publications scientifiques et des informations financières des principaux acteurs. Des entretiens semi‑structurés avec des experts du secteur (directeurs de laboratoire, responsables d’achat hospitalier, spécialistes IA) ont enrichi la compréhension des tendances. Les données de taille de marché et les prévisions ont été appliquées à un modèle de croissance exponentielle basé sur le CAGR fourni.

18. Portée de la recherche – couverture et limites

L’étude couvre l’ensemble du marché mondial du WSI, en segmentant par type, utilisateur final et application, ainsi que par les principales zones géographiques. Les limites résident dans l’absence de données chiffrées détaillées par région et par part de marché individuelle, ce qui est compensé par des analyses qualitatives et des projections basées sur les tendances observées.

19. Principales entreprises et développements récents dans le Marché de l’Imagerie de lames entières

Parmi les leaders, 3DHISTECH a lancé une nouvelle génération de scanners à haute vitesse intégrant le deep learning pour la quantification de biomarqueurs. Akoya Biosciences a annoncé un partenariat avec une société pharmaceutique pour le suivi des réponses immunothérapeutiques via multiplexage d’imagerie. Hamamatsu a présenté un capteur d’image amélioré offrant une sensibilité accrue pour la cytopathologie. Indica Labs a introduit une plateforme cloud permettant l’analyse collaborative en temps réel. Leica Biosystems a finalisé l’acquisition d’une start‑up IA afin d’améliorer son offre de diagnostics automatisés. Enfin, Visiopharm a publié un algorithme de segmentation propriétaire dédié à l’hématopathologie, renforçant son positionnement sur le segment analytique.