Quel est le aperçu du Marché de la crème glacée du GCC – définition, portée et importance?

Le Marché de la crème glacée du GCC désigne l’ensemble des ventes de glaces et desserts glacés dans les six pays du Conseil de Coopération du Golfe (Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Oman et Bahreïn). La portée couvre toutes les formes (coupes, bacs, barres, desserts mous, etc.), saveurs (vanille, chocolat, fruits, etc.), catégories (conventionnel et sans sucre) et canaux de distribution (supermarchés, magasins spécialisés, commerce en ligne, distributeurs automatiques). Ce marché représente une part essentielle du secteur agroalimentaire régional, reflétant le pouvoir d’achat élevé, la culture de la consommation de produits froids et les tendances de style de vie orientées vers le loisir.

Quels sont les moteurs, contraintes, défis et opportunités du Marché de la crème glacée du GCC?

Les principaux moteurs sont la croissance démographique jeune, le niveau de revenu disponible croissant et l’urbanisation rapide, qui stimulent la demande de produits de consommation rapides et premium. L’essor du commerce en ligne et des nouvelles saveurs « sans sucre » renforce l’attraction du segment. Parmi les contraintes, on note la sensibilité aux températures élevées qui rend la chaîne du froid critique, ainsi que les coûts élevés de l’énergie. Les défis comprennent la concurrence intense et la nécessité d’innover en matière d’emballages durables. Les opportunités résident dans le développement de gammes santé (sans lactose, à faible teneur en calories) et l’expansion des canaux de distribution numériques.

Quelles sont les tendances de croissance du Marché de la crème glacée du GCC?

Les tendances actuelles montrent une préférence croissante pour les glaces artisanales et les formats « ready‑to‑eat » comme les barres et bâtonnets. Les consommateurs recherchent des saveurs locales inspirées de la cuisine du Moyen‑Orient (ex. pistache, datte) tout en adoptant des classiques internationaux. Le segment « sans sucre » gagne du terrain, soutenu par les politiques de santé publique. Enfin, l’utilisation de technologies de point de vente intelligentes (distributeurs automatiques connectés) favorise l’accès instantané et la personnalisation.

Quel a été l’impact du COVID‑19 sur le Marché de la crème glacée du GCC et comment se déroule la reprise?

La pandémie a temporairement réduit les ventes hors domicile en raison des fermetures de restaurants et des restrictions de déplacement. Cependant, le commerce en ligne a connu une hausse significative, compensant partiellement la perte. Les consommateurs ont privilégié les achats à domicile, stimulant la demande pour les formats emballés (coupes et bacs). La reprise est aujourd’hui stable, avec une confiance croissante des consommateurs et une reprise des ventes dans les canaux traditionnels, tout en maintenant une forte présence digitale.

Comment se présente le paysage concurrentiel du Marché de la crème glacée du GCC?

Le marché est dominé par une combinaison d’acteurs internationaux (Nestlé, Unilever, General Mills) et de sociétés locales (BR IP Holders LLC – Baskin‑Robbins, SADAFCO, Pure Ice Cream Co LLC). La consolidation s’accentue grâce à des accords de distribution et des co‑branding. La concurrence repose sur l’innovation produit, le déploiement de réseaux de distribution étendus et la capacité à garantir la chaîne du froid. Les entreprises investissent dans le marketing digital pour capter les jeunes consommateurs connectés.

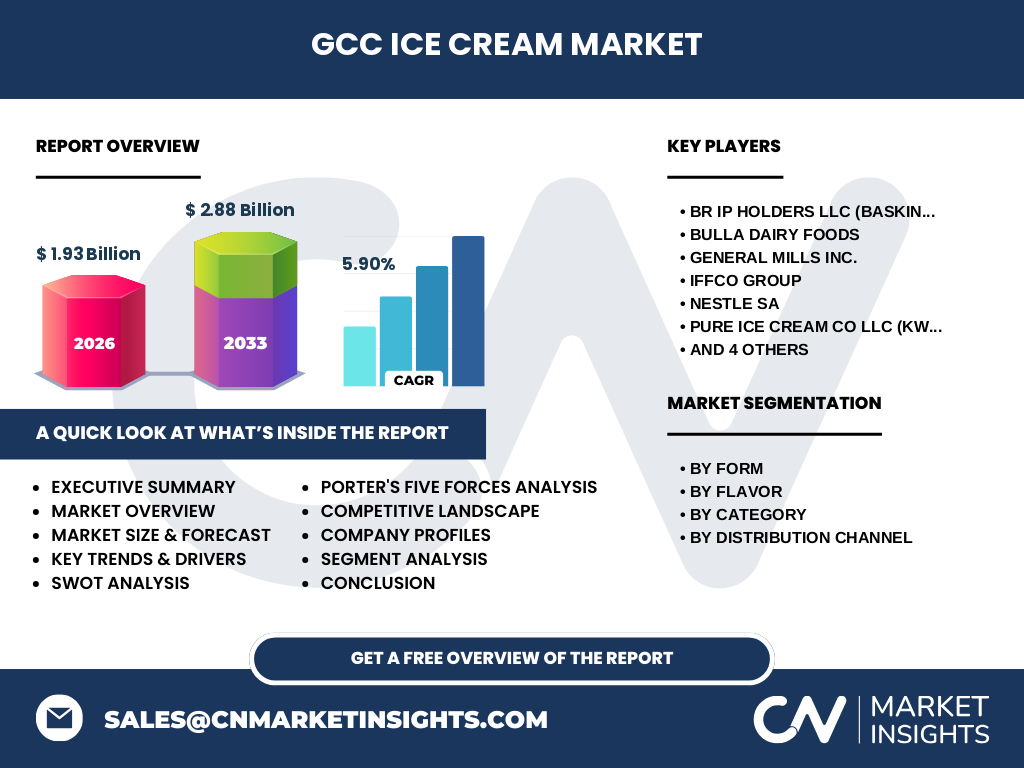

Quel est le résumé exécutif du Marché de la crème glacée du GCC?

Le marché atteint 1,93 milliard de dollars en 2026 et devrait croître à un TCAC de 5,90 % pour atteindre 2,88 milliards en 2033. La demande est portée par les tendances santé, la digitalisation des ventes et la diversification des saveurs. Les segments à forte croissance sont les glaces « sans sucre » et les formats pratiques (barres, bâtonnets). Les principales opportunités résident dans l’expansion en ligne, les produits innovants et les partenariats stratégiques, tandis que les défis concernent la logistique du froid et la concurrence accrue.

Quelles sont les prévisions du Marché de la crème glacée du GCC pour 2025‑2032?

En se basant sur le TCAC de 5,90 %, le marché devrait afficher une progression continue, atteignant approximativement 2,5 milliards d’ici 2028 et 2,88 milliards en 2033. Les segments « sans sucre » et les ventes via le commerce en ligne connaîtront les taux de croissance les plus élevés. Les prévisions indiquent également une augmentation de la part des canaux spécialisés et des distributeurs automatiques, soutenue par les investissements technologiques dans la chaîne du froid.

Quelle est la taille et la part du Marché de la crème glacée du GCC par segmentation?

Le marché est segmenté par forme (coupes et bacs, barres et bâtonnets, desserts mous et cornets, autres), par saveur (vanille, chocolat, fraise, framboise, mangue, myrtille, autres), par catégorie (conventionnel, sans sucre) et par canal de distribution (supermarchés et hypermarchés, magasins spécialisés, commerce en ligne, distributeurs automatiques, autres). Chaque segment contribue de manière significative à la valeur totale, les formes classiques (coupes et bacs) représentant le plus grand volume, suivies par les barres et bâtonnets. Les saveurs vanille et chocolat restent les plus consommées, tandis que la catégorie « sans sucre » capte une part croissante du marché.

Quelle est la taille et la part du Marché de la crème glacée du GCC à l’échelle mondiale par région?

Le GCC constitue une sous‑région importante du marché mondial de la crème glacée, affichant une valeur de 1,93 milliard de dollars en 2026. Bien que les chiffres régionaux détaillés ne soient pas fournis, le GCC représente une part notable du marché mondial grâce à son pouvoir d’achat élevé et à la croissance rapide des segments premium et santé.

Comment se décline l’analyse régionale du Marché de la crème glacée du GCC?

Chaque pays du GCC possède des dynamiques spécifiques. Les Émirats Arabes Unis et l’Arabie Saoudite dominent les volumes grâce à leurs grandes populations urbaines et à leurs infrastructures de distribution avancées. Le Qatar et le Koweït affichent des dépenses par habitant élevées, favorisant les produits premium. Oman et Bahreïn montrent une adoption croissante du commerce en ligne et des formats pratiques. Les différences climatiques et les habitudes de consommation locales influencent la préférence pour les formats emballés et les saveurs exotiques.

Quels sont les profils des principales entreprises du Marché de la crème glacée du GCC?

BR IP Holders LLC (Baskin‑Robbins) se positionne sur le segment premium avec une forte présence dans les centres commerciaux. Bulla Dairy Foods propose des produits laitiers traditionnels adaptés aux goûts locaux. General Mills Inc. développe des gammes à base de céréales intégrées. IFFCO Group et SADAFCO sont des acteurs locaux forts, offrant des marques nationales et des options sans sucre. Nestlé SA et Unilever plc capitalisent sur leur portefeuille mondial pour introduire des innovations de goût et de santé. Pure Ice Cream Co LLC (Kwality) et Unikai Foods PJSC renforcent leurs réseaux de distribution en ligne.

Quelle est l’analyse des Cinq Forces de Porter du Marché de la crème glacée du GCC?

• Menace des nouveaux entrants : modérée, en raison des exigences élevées de la chaîne du froid et des investissements en distribution. • Pouvoir de négociation des fournisseurs : limité, car les matières premières (lait, sucre) sont largement disponibles, mais la dépendance aux ingrédients spéciaux peut augmenter le pouvoir des fournisseurs spécialisés. • Pouvoir de négociation des clients : fort, les grandes chaînes de supermarchés exigent des prix compétitifs et une variété de produits. • Menace des produits de substitution : faible à modérée, les desserts glacés restent préférés, mais les alternatives sans sucre ou végétales gagnent du terrain. • Rivalité entre concurrents : élevée, avec de nombreux acteurs internationaux et régionaux luttant sur l’innovation, le prix et la distribution.

Quel est le SWOT du Marché de la crème glacée du GCC?

Forces : pouvoir d’achat élevé, climat favorable à la consommation de produits frais, forte présence de marques reconnues. Faiblesses : dépendance à la chaîne du froid, coûts énergétiques élevés. Opportunités : produits sans sucre, commerce en ligne, nouvelles saveurs locales. Menaces : intensité concurrentielle, fluctuations des prix des matières premières, réglementations sanitaires strictes.

Comment se structure la chaîne de valeur du Marché de la crème glacée du GCC?

La chaîne de valeur comprend la production de matières premières (lait, sucre, arômes), la fabrication (conventionnelle ou sans sucre), le conditionnement (coupes, bacs, barres), la logistique froide (transport, entreposage), la distribution (supermarchés, magasins spécialisés, plateformes en ligne) et la commercialisation (marketing, branding). Les acteurs investissent dans des technologies de réfrigération avancées et des solutions logistiques pour garantir la qualité jusqu’au point de vente.

Quelles sont les principales recommandations d’investissement pour le Marché de la crème glacée du GCC?

Les investisseurs devraient cibler les segments à forte croissance : les produits « sans sucre », les formats pratiques et le commerce en ligne. Le partenariat avec des distributeurs locaux pour renforcer la chaîne du froid est crucial. Les acquisitions de marques locales ou de start‑ups innovantes peuvent accélérer l’entrée sur le marché. Enfin, l’investissement dans la R&D pour développer des saveurs régionales et des emballages durables renforcera la différenciation et la rentabilité.

Quelle conclusion tirer du Marché de la crème glacée du GCC?

Le marché du GCC montre une dynamique robuste, soutenue par un TCAC de 5,90 % et une prévision de 2,88 milliards de dollars en 2033. Les facteurs clés de succès incluent l’innovation produit, la digitalisation des ventes et la maîtrise de la chaîne du froid. Les entreprises qui sauront allier santé, praticité et authenticité des saveurs locales seront les mieux placées pour capter la prochaine vague de croissance.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche combine une analyse documentaire (rapports sectoriels, bases de données publiques), des entretiens avec des experts du secteur (distributeurs, fabricants, consultants) et une modélisation financière basée sur les données de taille du marché (1,93 milliard en 2026) et de prévision (2,88 milliard en 2033). Le TCAC de 5,90 % a été appliqué pour projeter les performances futures, en tenant compte des tendances macro‑économiques du GCC.

Quel est le périmètre de la recherche du Marché de la crème glacée du GCC?

Le périmètre couvre les six pays membres du GCC, toutes les formes de crème glacée, les principales catégories de saveurs et de formats, ainsi que les canaux de distribution majeurs. Les limites concernent l’absence de données détaillées par pays ou par part de marché précise, ainsi que le manque d’information sur les prix moyens. Malgré ces limites, le rapport fournit une vue d’ensemble fiable et exploitable pour les décisions stratégiques.

Quelles sont les principales entreprises et leurs développements récents dans le Marché de la crème glacée du GCC?

BR IP Holders LLC (Baskin‑Robbins) a lancé une gamme de glaces « sans sucre » dans les centres commerciaux de Dubaï. Nestlé SA a introduit de nouvelles saveurs à base de dattes et de pistache, ciblant le segment premium. Unilever plc a renforcé son partenariat avec des plateformes de commerce en ligne pour la distribution de ses marques. SADAFCO a modernisé ses installations de production pour améliorer l’efficacité énergétique. Pure Ice Cream Co LLC (Kwality) a développé des emballages recyclables pour répondre aux exigences environnementales croissantes.