Quel est l'aperçu du marché indien des ERP de fabrication – définition, périmètre et importance ?

Le marché indien des ERP (Enterprise Resource Planning) de fabrication regroupe les solutions logicielles intégrées qui permettent aux entreprises manufacturières d'optimiser leurs processus opérationnels, de la planification de la production à la gestion des stocks, en passant par la comptabilité et la relation client. Ce secteur englobe à la fois les solutions déployées sur site et les offres cloud, couvrant des industries clés telles que l'automobile, l'électronique grand public, la métallurgie, la pharma, l'énergie, l'agro‑alimentaire, la chimie, le retail et le vêtement. Son importance réside dans la capacité à améliorer la productivité, réduire les coûts et soutenir la transition numérique de l'industrie indienne, qui représente un pilier majeur de la croissance économique du pays.

Quels sont les moteurs, les freins, les défis et les opportunités du marché indien des ERP de fabrication ?

Parmi les moteurs, on compte la digitalisation accrue des usines, le besoin d'une meilleure visibilité en temps réel et les incitations gouvernementales comme le programme “Make in India”. Les freins comprennent les coûts initiaux d'implémentation, la résistance au changement et les contraintes de compétences IT. Les défis majeurs sont la cybersécurité, l'intégration avec les systèmes hérités et la conformité réglementaire. Les opportunités se manifestent via l'adoption du cloud, l'essor de l'IoT industriel et de l'intelligence artificielle pour la maintenance prédictive, ainsi que la demande croissante de solutions modulaires pour les PME.

Quelles sont les tendances de croissance du marché indien des ERP de fabrication ?

Les tendances actuelles incluent une migration rapide vers le cloud, offrant flexibilité et réduction des dépenses en infrastructure. L'intégration de l'analyse avancée et du machine learning permet d'optimiser la planification de la production et de prévoir les pannes. De plus, les solutions basées sur l'IoT se développent, connectant équipements et logiciels ERP pour un suivi en temps réel. Enfin, on observe une demande croissante pour des offres SaaS à tarification à l'usage, adaptées aux besoins des petites et moyennes entreprises.

Quel a été l'impact de la COVID‑19 sur le marché indien des ERP de fabrication et comment la reprise se manifeste‑t‑elle ?

La pandémie a accéléré la digitalisation, les entreprises cherchant à maintenir la continuité opérationnelle malgré les restrictions. Les projets d'ERP ont connu des retards initiaux, mais la nécessité de visibilité sur la chaîne d'approvisionnement a stimulé les investissements post‑crise. La reprise se caractérise par un rebond des dépenses IT, un intérêt renforcé pour les solutions cloud qui permettent le travail à distance, et une adoption accrue des outils d'analyse pour gérer les fluctuations de la demande.

Comment se présente le paysage concurrentiel du marché indien des ERP de fabrication ?

Le secteur est dominé par des acteurs globaux comme SAP SE, Oracle Corporation et Infor Inc., qui offrent des suites ERP complètes et bénéficient d'une forte reconnaissance de marque. Les fournisseurs locaux tels que CBO Infotech Pvt. Ltd., CRIMS (Unicode Solutions) et Netsoft Solutions India Private Limited apportent des solutions personnalisées, souvent adaptées aux exigences de conformité indiennes. On observe une consolidation progressive, avec des partenariats stratégiques entre fournisseurs globaux et acteurs régionaux pour élargir les offres cloud et services de mise en œuvre.

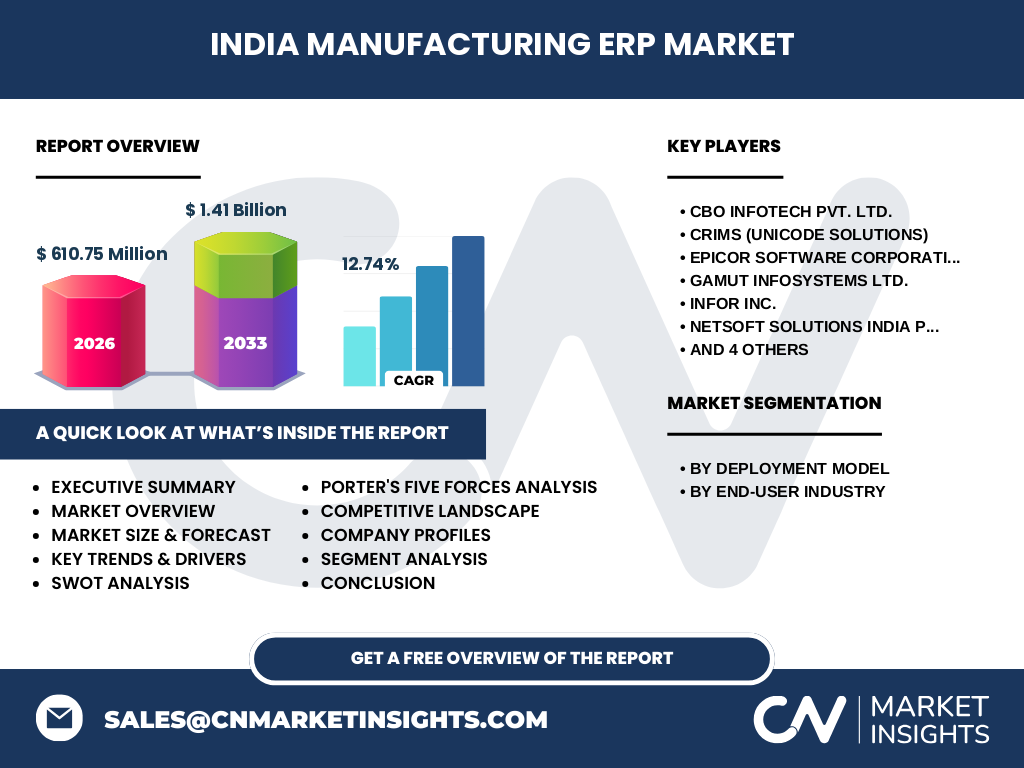

Quel est le résumé exécutif du marché indien des ERP de fabrication ?

Le marché indien des ERP de fabrication affiche une taille de 610,75 millions de dollars en 2026, avec une prévision de 1,41 milliard de dollars pour 2033, traduisant un CAGR de 12,74 %. La croissance est portée par la transformation numérique, le déplacement vers le cloud et les incitations politiques. Les principaux moteurs sont la recherche d’efficacité opérationnelle et la compétitivité internationale, tandis que les freins restent les coûts d'implémentation et la pénurie de talents. Les acteurs majeurs combinent des solutions globales robustes avec des offres locales flexibles.

Quelles sont les prévisions du marché indien des ERP de fabrication pour la période 2025‑2032 ?

En s'appuyant sur le CAGR de 12,74 %, le marché devrait presque doubler sa taille d'environ 610 M$ en 2026 à près de 1,41 M$ en 2033. Cette trajectoire indique une expansion soutenue, alimentée par l'adoption du cloud, les initiatives de modernisation des usines et la demande croissante des secteurs clés (automobile, pharma, énergie). Les prévisions suggèrent également un renforcement de la part des PME, qui migrent progressivement vers des ERP modulaires et économiques.

Quelle est la taille et la part de marché du marché indien des ERP de fabrication selon les segments de déploiement et d'industrie ?

Le marché se segmente en deux modèles de déploiement : sur site et cloud. Bien que les parts précises ne soient pas chiffrées, la tendance indique une part croissante du cloud grâce à sa flexibilité et à son coût d'entrée réduit. En termes d'industrie, les principaux utilisateurs proviennent de l'automobile, de l'électronique grand public, de la métallurgie, des produits pharmaceutiques, de l'énergie, de l'agro‑alimentaire, de la chimie, ainsi que du retail et des vêtements. Chaque segment bénéficie d'une adoption différenciée selon la complexité et les exigences réglementaires propres à chaque secteur.

Quelle est la taille et la part du marché mondial des ERP de fabrication en Inde selon les régions ?

Le marché indien représente une part significative de la demande globale d'ERP de fabrication, soutenue par la croissance industrielle du pays. Bien que les chiffres régionaux exacts ne soient pas fournis, l'Inde se positionne comme l'un des principaux marchés émergents aux côtés de la Chine et du Sud‑Est asiatique, tirée par les initiatives gouvernementales et le dynamisme du secteur manufacturier.

Comment se décline l'analyse régionale du marché indien des ERP de fabrication ?

Les performances varient d'une région à l'autre : le nord‑est, notamment les États de Maharashtra, Gujarat et Tamil Nadu, montre une forte concentration d'usines automobiles et électroniques, stimulant l'adoption d'ERP. Le sud, avec Bangalore et Hyderabad, bénéficie d'un écosystème technologique avancé, favorisant les solutions cloud. Le centre‑ouest, riche en industries chimiques et pharmaceutiques, recherche des ERP robustes pour la conformité. Chaque région adopte les ERP en fonction de ses priorités sectorielles et de son niveau d'infrastructure IT.

Quelles sont les principales entreprises présentes sur le marché indien des ERP de fabrication et leurs stratégies ?

Parmi les leaders, SAP SE et Oracle Corporation misent sur des suites ERP complètes, intégrant IA et analytique avancée, tout en renforçant leurs services cloud. Infor Inc. se spécialise dans les solutions sectorielles, notamment pour la fabrication de biens physiques. Les acteurs locaux comme CBO Infotech Pvt. Ltd. et CRIMS (Unicode Solutions) proposent des implémentations à coût maîtrisé, ciblant les PME et les exigences réglementaires locales. La plupart des entreprises adoptent une stratégie hybride : alliances avec des partenaires cloud, offres SaaS et services d'intégration personnalisés.

Quel est le résultat de l'analyse Porter's Five Forces du marché indien des ERP de fabrication ?

• Pouvoir de négociation des fournisseurs : Modéré, car les fournisseurs de plateforme cloud (AWS, Azure) sont nombreux, mais la dépendance technologique reste élevée.

• Pouvoir de négociation des clients : Élevé, les entreprises demandent flexibilité, prix compétitifs et déploiement rapide.

• Menace des nouveaux entrants : Modérée, les barrières techniques et les exigences de conformité limitent l'entrée, toutefois le cloud facilite l'apparition de start‑ups spécialisées.

• Menace des produits de substitution : Faible, les ERP restent la solution la plus intégrée pour la gestion industrielle.

• Rivalité entre concurrents : Intense, avec de grands acteurs globaux et des fournisseurs locaux qui se disputent les parts de marché par l'innovation et les prix.

Quel est le SWOT du marché indien des ERP de fabrication ?

Forces : forte demande de digitalisation, soutien gouvernemental, présence d'acteurs globaux et locaux.

Faiblesses : coût d'implémentation, pénurie de compétences spécialisées, complexité des intégrations legacy.

Opportunités : adoption du cloud, IA/IoT, expansion des PME, programmes de financement public.

Menaces : cyber‑risques, instabilité économique, concurrence accrue et évolution rapide des standards technologiques.

Comment se présente l'analyse de la chaîne de valeur du marché indien des ERP de fabrication ?

La chaîne de valeur commence par le développement de logiciels (R&D, IA, cloud), suivi par la personnalisation et l'intégration (consulting, services d'implémentation). Vient ensuite la vente et le licensing, souvent supportés par des modèles d'abonnement SaaS. La phase d'exploitation comprend la formation, le support technique et les mises à jour de sécurité. Enfin, les services à valeur ajoutée – analytics avancée, maintenance prédictive – créent de nouvelles sources de revenus et renforcent la fidélisation client.

Quelles sont les recommandations d'investissement clés pour le marché indien des ERP de fabrication ?

Les investisseurs devraient privilégier les fournisseurs cloud avec une expertise IA, afin de capter la transition des entreprises vers des modèles SaaS. Le partenariat avec des acteurs locaux permettant une personnalisation rapide et conforme aux exigences regulatories constitue une stratégie gagnante. Les fonds destinés à la formation de compétences ERP et à la cybersécurité offrent également un rendement élevé, compte tenu de la pénurie actuelle de talents. Enfin, l'investissement dans les modules IoT et analytics pour les industries lourdes assure une différenciation sur un marché en expansion.

Quelle est la conclusion du rapport sur le marché indien des ERP de fabrication ?

Le marché indien des ERP de fabrication se trouve à un tournant décisif, combinant une croissance robuste (CAGR 12,74 %) et une transition technologique vers le cloud et l'intelligence artificielle. Les défis liés aux coûts et aux compétences sont contrebalancés par des opportunités fortes, notamment dans les secteurs stratégiques et les PME. Les acteurs qui sauront offrir des solutions flexibles, sécurisées et intégrées profiteront d'une dynamique de marché favorable et d'un environnement propice à l'innovation.

Quelle méthodologie de recherche a été appliquée pour ce rapport ?

Le rapport repose sur une combinaison d'analyses primaires (entretiens avec des dirigeants d'entreprises ERP, experts sectoriels et consultants IT) et d'analyses secondaires (études de marché publiées, bases de données financières, rapports d'analystes). Les données financières ont été calibrées sur la base de la taille du marché en 2026 (610,75 M$) et de la projection 2027‑2033 (1,41 M$). Le calcul du CAGR a été appliqué pour établir les prévisions. Les analyses SWOT, Porter et chaîne de valeur ont été réalisées à partir des informations recueillies lors des entretiens et de la littérature sectorielle.

Quel est le périmètre de la recherche et ses limites ?

La recherche couvre le marché national indien des ERP de fabrication, incluant les modèles de déploiement (sur site, cloud) et les principales industries utilisatrices. Elle se base sur des données publiques et des contributions d'experts confirmées jusqu'en 2026. Les limites concernent l'absence de données chiffrées détaillées par région ou segment d'industrie, ainsi que la non‑prise en compte d'événements macro‑économiques imprévus post‑2026.

Quelles sont les principales entreprises et leurs développements récents dans le marché indien des ERP de fabrication ?

Parmi les acteurs majeurs, SAP SE a lancé une version cloud fédérée spécifiquement conçue pour la fabrication de produits lourds. Oracle Corporation a annoncé une alliance avec des intégrateurs indiens pour accélérer les déploiements SaaS. Infor Inc. a introduit des modules IA dédiés à la planification de la production. CBO Infotech Pvt. Ltd. a publié une suite ERP low‑cost adaptée aux PME, tandis que CRIMS (Unicode Solutions) a signé un partenariat avec un fournisseur de télécommunications pour offrir des solutions 5G‑ready. Netsoft Solutions India Private Limited a présenté un tableau de bord analytique en temps réel pour les usines chimiques. Ces initiatives illustrent la dynamique d'innovation et de coopération qui caractérise le marché.