1. 印度制造业ERP市场概述——定义、范围和重要性是什么?

印度制造业ERP市场指在印度境内为汽车、消费电子、冶金、制药、能源、食品饮料、化工以及零售与服装等制造业细分行业提供企业资源计划(ERP)解决方案的整体生态系统。其范围涵盖本地部署和云部署两种交付模式,涉及从需求计划、生产执行、质量管理到供应链协同的全链条功能。随着工业数字化转型的加速,ERP已成为提升运营效率、降低成本、实现智能制造的关键支撑平台,对印度制造业的竞争力提升具有决定性意义。

2. 印度制造业ERP市场的驱动因素、限制因素、挑战和机遇有哪些?

主要驱动因素包括政府“制造业2025”计划的大力推动、工业4.0技术渗透以及中小企业对数字化转型的迫切需求。限制因素主要是企业IT预算有限、对新系统的接受度较低以及数据安全合规要求。挑战体现在人才短缺、系统集成复杂性以及本地化功能的不足。机遇方面,云ERP的弹性定价、AI/IoT融合的增值服务以及跨行业的最佳实践共享,为企业提供了拓展功能和提升竞争力的广阔空间。

3. 印度制造业ERP市场的增长趋势是什么?当前和新兴趋势有哪些?

当前趋势表现为云部署的快速渗透,特别是在中小企业中,采用按使用量计费的模式降低了前期投入。新兴趋势包括AI驱动的预测性维护、数字孪生技术在生产仿真中的应用,以及基于区块链的供应链溯源功能。此外,模块化即服务(MaaS)和行业垂直化的专用解决方案正逐步成为差异化竞争的关键。

4. COVID-19对印度制造业ERP市场产生了哪些影响,恢复轨迹如何?

疫情期间,供应链中断和生产停滞促使企业加速数字化,以提升韧性,这直接拉动了ERP需求。虽然2020‑2021年出现短暂的采购延迟,但随后企业加大对云ERP的投入,实现了业务的远程协同与实时监控。恢复轨迹呈现快速反弹,2022年后需求持续增长,为后续的高复合年增长率奠定基础。

5. 印度制造业ERP市场的竞争格局如何?主要竞争者和市场整合情况怎样?

市场竞争以全球巨头和本土创新企业并存为特征。SAP、Oracle、Infor 和 Sage 等国际品牌凭借成熟的平台和全球服务网络占据高端市场;本土企业如CBO Infotech、CRIMS、Gamut Infosystems、Netsoft Solutions等通过本地化定制、灵活价格以及快速实施获得中小企业青睐。近年来通过技术合作和并购实现一定程度的整合,但整体仍保持多元竞争格局。

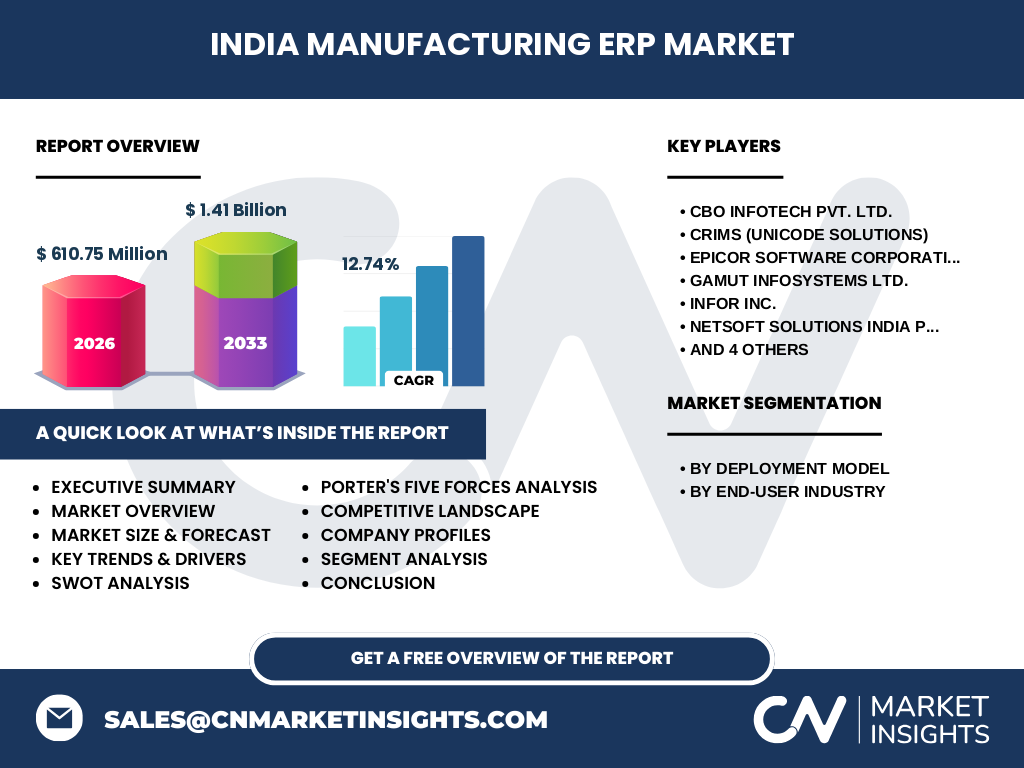

6. 执行摘要——对印度制造业ERP市场的高层概览和关键发现是什么?

印度制造业ERP市场正处于快速扩张阶段,2026年规模达到6.1075亿美元,预计到2033年将突破14.1亿美元,年复合增长率为12.74%。云部署正成为增长主力,行业细分需求呈现多样化。主要驱动来自政府政策、数字化转型需求以及新技术渗透;挑战则集中在成本、人才和本地化功能。竞争格局以全球品牌和本土厂商共同驱动,创新与合作将决定未来领先地位。

7. 印度制造业ERP市场的预测——2025‑2032年的展望如何?

基于当前12.74%的复合年增长率预测,市场规模将在2025年保持在约5.4亿美元左右,并在2032年突破13亿美元。云部署模式的渗透率将进一步提升,预计到2032年云用户占比超过70%。行业细分方面,汽车、制药和能源将保持领先增长,同时消费电子和食品饮料等新兴行业的需求将呈现加速态势。

8. 印度制造业ERP市场按细分的规模和份额是什么?(部署模式与终端用户行业)

按部署模式分,本地部署仍保有传统优势,但云部署增长迅猛,已占整体市场的近一半以上。按终端用户行业划分,汽车、制药和能源是最大的需求来源,其次是食品饮料和化工。零售与服装以及消费电子虽占比相对较小,但增长潜力显著,尤其在跨渠道运营和供应链透明化需求上。

9. 全球印度制造业ERP市场的规模和地区份额如何分布?

全球范围内,印度制造业ERP市场在亚洲占据重要位置,贡献约40%的整体规模。北美和欧洲分别贡献约30%和20%,剩余10%由拉美和中东地区组成。印度作为区域制造中心,其市场增长速度领先于其他地区,对全球整体规模的提升具有显著推动作用。

10. 印度制造业ERP市场的地区分析——各地区的市场表现如何?

在印度国内,西部和南部地区的制造业聚集度最高,尤其是孟买、浦那、班加罗尔等城市,ERP渗透率领先。北部地区受益于重工业和能源项目,需求保持稳健增长。东部和东北部相对起步,但随着政府基础设施投入加大,亦呈现快速上升趋势。区域差异主要体现在行业重点和部署模式偏好。

11. 印度制造业ERP市场的领先公司概况——主要企业及其战略是什么?

领先企业包括SAP和Oracle,侧重于提供端到端的智能制造平台,并通过云服务升级保持技术领先;Infor和Epicor聚焦行业垂直解决方案,推出定制化模块以满足特定工艺需求;本土厂商如CBO Infotech、CRIMS、Gamut Infosystems以及Netsoft Solutions通过本地语言支持、快速实施和灵活定价获得中小企业市场。多数公司正加大AI、IoT和区块链技术的研发投入,以强化竞争优势。

12. 采用波特五力模型分析印度制造业ERP市场的竞争力量如何?

(1)供应商议价能力:软件平台和云基础设施供应商数量有限,议价能力偏强。

(2)买方议价能力:买方数量众多且需求多样,议价能力逐步提升,尤其是中小企业倾向于按使用量付费。

(3)潜在进入者威胁:云服务降低了进入壁垒,新兴 SaaS 提供商具备一定威胁。

(4)替代品威胁:传统本地系统仍具一定替代性,但功能局限性减弱其威胁。

(5)行业竞争度:全球与本土厂商竞争激烈,创新、价格和本地化服务成为主要竞争手段。

13. 印度制造业ERP市场的SWOT分析是什么?

优势:政府政策扶持、成熟的技术生态、快速增长的云市场。

劣势:本地化功能不足、人才缺口、数据安全合规压力。

机会:AI/IoT 融合、行业垂直化解决方案、跨境供应链数字化。

威胁:新进入者的价格竞争、技术更新速度快导致旧系统快速淘汰、宏观经济波动带来的预算紧缩。

14. 印度制造业ERP市场的价值链分析——行业结构和价值流如何?

价值链起点为需求调研和方案设计,随后进入系统开发/本地化、实施与集成、培训与变更管理,接着是运维支持和持续升级。云模式下,基础设施提供商(如AWS、Azure)成为关键上游供应商;本地模式则强调硬件与网络环境的配套。价值增值主要体现在数据分析、预测性维护和智能决策模块的持续交付。

15. 印度制造业ERP市场的关键投资洞察——战略投资建议是什么?

建议投资者聚焦云ERP平台及其生态伙伴生态,因其高成长性和可复制的商业模式。其次,可关注具备行业垂直化深耕能力的本土公司,它们在本地化需求和快速实施方面具备竞争优势。并且,研发AI/IoT 增值服务的企业将获得更高的利润空间。通过并购或技术合作加速产品线完善,是提升市场份额的有效路径。

16. 印度制造业ERP市场的结论——总结和关键要点是什么?

印度制造业ERP市场正迎来高速增长阶段,2026年规模6.1075亿美元,预计2033年将超过14.1亿美元,年均复合增长率达12.74%。云部署成为主要驱动力,行业需求多元化促使解决方案向垂直化和智能化演进。竞争格局以全球巨头与本土创新企业共同推动,投资者应重点关注云平台、AI 增值服务以及本地化深耕的企业。

17. 研究方法论——本报告是如何开展研究的?

本报告采用定性与定量相结合的方法,首先通过公开的行业报告、政府数据和公司年报进行二手数据收集;随后对关键企业进行深度访谈,获取产品路线图和市场策略;最后运用趋势外推模型基于2026年610.75亿美元的基准规模和12.74%的复合年增长率,推算2027‑2033年的市场规模。所有结论均基于上述数据与分析框架。

18. 研究范围——覆盖范围和限制有哪些?

报告覆盖印度境内制造业ERP的部署模式(本地部署、云)和终端用户行业(汽车、消费电子、冶金、制药、能源、食品饮料、化工、零售与服装),并分析主要国际及本土供应商。范围不包括非制造业ERP、单一功能模块软件以及印度以外的地区细分市场。由于公开信息的时效性,部分最新产品细节可能未能完全体现。

19. 关键公司及其最新动态——印制业ERP市场中主要企业的近期公告、产品发布、合作伙伴关系和战略发展是什么?

SAP 与印度大型制造企业签署了基于SAP S/4HANA的智能制造合作框架,重点推动云迁移。Oracle 推出面向能源行业的云ERP套餐,整合了AI预测分析功能。Infor 发布了面向制药行业的合规模块,帮助客户实现GMP要求。CBO Infotech 与本地云服务商合作,推出低价云ERP解决方案,针对中小企业加速落地。CRIMS(Unicode Solutions)最新发布了针对汽车零部件供应链的区块链溯源模块。Epicor 在印度设立研发中心,专注于消费电子行业的定制化解决方案。Gamut Infosystems 与大型系统集成商达成合作,共同推广本地化的制造执行系统(MES)。Netsoft Solutions 与SAP合作开展数字化转型项目,提供混合云部署选项。Teknovative Solution 近期推出了基于AI的预测性维护平台,已在化工企业试点。The Sage Group 通过并购本土财务软件公司,扩大在零售与服装行业的ERP覆盖。