Quel est le aperçu du Marché des implants cochléaires en Europe ? Définition, portée et importance

Le marché des implants cochléaires en Europe concerne les dispositifs médicaux destinés à restaurer l’audition chez les personnes atteintes de surdité sévère à profonde qui ne bénéficient pas suffisamment des aides auditives classiques. Il comprend les implants unilatéraux et bilatéraux, ainsi que les services associés d’évaluation, de chirurgie et de suivi post‑opératoire. La portée du marché englobe les patients adultes et pédiatriques, les hôpitaux, les cliniques spécialisées et les centres de réhabilitation auditive. Son importance réside dans le fait qu’il améliore la qualité de vie, l’inclusion sociale et les opportunités professionnelles des utilisateurs, tout en répondant à une demande démographique croissante liée au vieillissement de la population européenne et à la prévalence accrue de troubles auditifs.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des implants cochléaires en Europe ?

Les principaux moteurs incluent l’augmentation de la prévalence de la perte auditive, les avancées technologiques (traitement du signal, miniaturisation), le soutien des politiques de santé publique et la prise en charge partielle par les systèmes d’assurance maladie. Les freins sont liés au coût élevé des appareils, aux exigences de formation des chirurgiens et aux longues procédures d’évaluation pré‑opératoire. Parmi les défis figurent la sensibilisation du grand public, les disparités d’accès entre les pays et la gestion du suivi à long terme. Les opportunités résident dans le développement d’implants plus « smart », la personnalisation des réglages via des plateformes cloud, et l’expansion des programmes de dépistage néonatal qui permettent d’identifier précocement les candidats pédiatriques.

Quelles sont les tendances de croissance du Marché des implants cochléaires en Europe ?

Les tendances actuelles montrent une adoption accrue des implants bilatéraux, considérés comme offrant une meilleure perception spatiale du son. Les solutions hybrides combinant implant et aide auditive sont également en hausse. Le marché voit une digitalisation des services de suivi grâce à des applications mobiles permettant aux audiologistes de régler à distance les paramètres de l’implant. Enfin, la convergence avec la télé‑réhabilitation, accélérée par la pandémie, crée de nouvelles voies de soutien aux patients dans les zones rurales.

Quel a été l’impact de la COVID‑19 sur le Marché des implants cochléaires en Europe et comment se déroule la reprise ?

La pandémie a temporairement ralenti les interventions chirurgicales non urgentes, entraînant un retard dans les implantations programmées. Les chaînes d’approvisionnement ont également été perturbées, affectant la disponibilité de certains composants. Toutefois, la crise a stimulé l’adoption de la télémédecine pour les consultations pré‑et post‑opératoires, renforçant la continuité des soins. Depuis 2022, la demande a repris fortement, portée par un backlog de patients et une prise de conscience accrue des troubles auditifs liés au port prolongé de masques et à l’isolement social.

Comment se caractérise le paysage concurrentiel du Marché des implants cochléaires en Europe ?

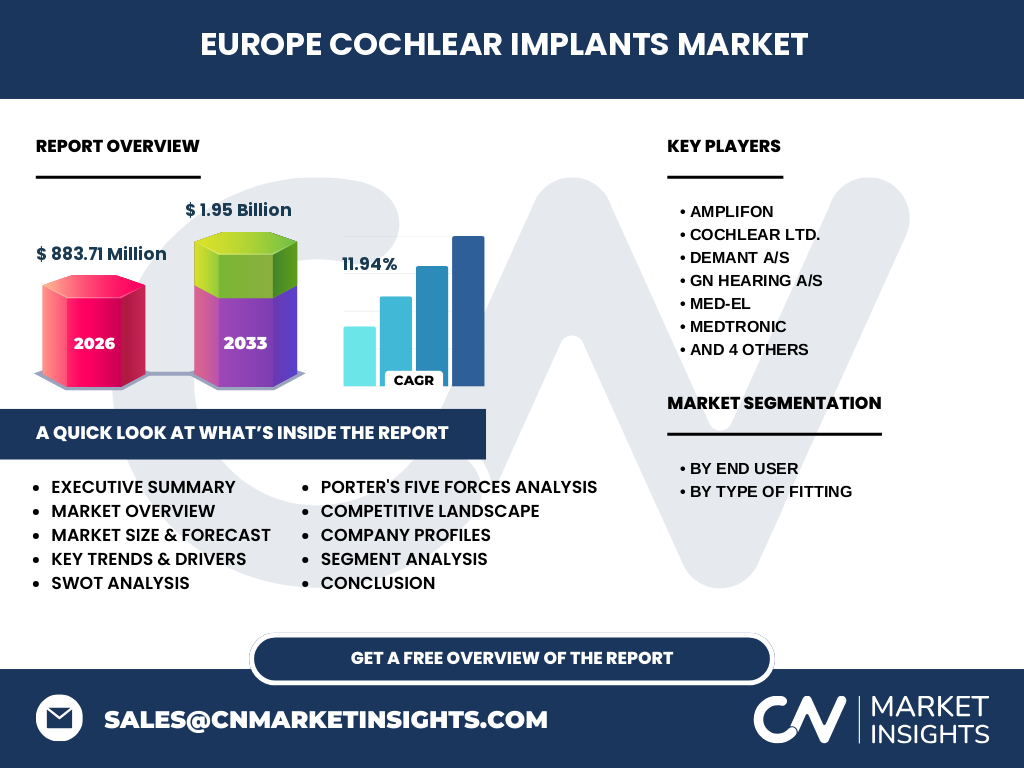

Le secteur est dominé par un groupe d’acteurs mondiaux bien établis, notamment Cochlear Ltd., MED‑EL, Sonova, GN Hearing A/S, Demant A/S, Starkey, WIDEX A/S, ainsi que des acteurs régionaux comme Amplifon et Medtronic. La concurrence repose sur l’innovation technologique, le portefeuille de produits (unilatéral, bilatéral, hybride), le service après‑vente et les réseaux de distribution. Des consolidations ont eu lieu, par exemple des alliances entre fabricants d’appareils auditifs et fournisseurs de services cliniques, afin de renforcer la chaîne de valeur et d’accroître la présence sur les marchés nationaux.

Quel est le résumé exécutif du Marché des implants cochléaires en Europe ?

Le marché européen des implants cochléaires représente une valeur de 883,71 M€ en 2026, avec une projection de 1,95 Md€ d’ici 2033, soit un CAGR de 11,94 %. La forte dynamique est soutenue par la demande croissante chez les adultes et les enfants, l’avancée des technologies bilatérales et la montée des services numériques. Les principaux acteurs continuent d’investir dans la R&D pour améliorer la performance acoustique et la connectivité. Les défis restent liés au coût et à l’accès, mais les opportunités de croissance durable sont abondantes grâce aux politiques de santé favorables et aux innovations en télémédecine.

Quelles sont les prévisions du Marché des implants cochléaires en Europe pour la période 2025‑2032 ?

Les estimations indiquent que le marché continuera de croître à un taux annuel moyen de près de 12 %, atteignant environ 1,95 Md€ en 2033. Cette progression sera portée par l’augmentation du nombre d’implants bilatéraux, l’expansion des programmes de dépistage précoce chez les nouveau‑nés et le renforcement des remboursements publics. Les segments pédiatriques bénéficieront d’une adoption accélérée grâce aux progrès en matière de sécurité chirurgicale et aux résultats cliniques favorables.

Quelle est la taille et la part du Marché des implants cochléaires en Europe par segmentation ?

Le marché se subdivise selon le type d’utilisateur final et le type d’implantation. En termes d’utilisateurs finaux, il y a deux catégories : les adultes, qui constituent la majeure partie du volume en raison de la prévalence de la perte auditive liée à l’âge, et la pédiatrie, qui représente une part croissante grâce aux programmes de dépistage néonatal. Concernant le type d’implantation, les solutions unilatérales restent majoritaires, cependant les implants bilatéraux gagnent rapidement en part de marché en raison de leurs bénéfices cliniques démontrés. Les données exactes de répartition ne sont pas détaillées, mais la tendance indique une progression notable du segment bilatéral.

Quelle est la taille et la part du Marché des implants cochléaires en Europe à l’échelle mondiale par région ?

En Europe, le marché représente une part significative du total mondial, bénéficiant d’infrastructures de santé avancées et de cadres réglementaires favorables. Bien que les chiffres régionaux précis ne soient pas fournis, l’Europe se classe parmi les principaux marchés aux côtés de l’Amérique du Nord et de l’Asie‑Pacifique, avec une dynamique de croissance comparable grâce à l’adoption de technologies de pointe et aux politiques de remboursement.

Comment se décline l’analyse régionale du Marché des implants cochléaires en Europe ?

Les performances varient selon les sous‑régions. L’Europe de l’Ouest (Allemagne, France, Royaume-Uni, Pays‑Bas) affiche les taux d’adoption les plus élevés grâce à des systèmes de santé robustes et à la prise en charge partielle des coûts. L’Europe du Nord (Suède, Danemark, Finlande) se distingue par une adoption précoce des implants bilatéraux et des programmes de dépistage pédiatrique. L’Europe du Sud et de l’Est, bien que confrontées à des contraintes budgétaires, montrent une croissance soutenue grâce à l’augmentation des dépenses de santé et à la pénétration des acteurs locaux comme Amplifon.

Quelles sont les caractéristiques des principales entreprises du Marché des implants cochléaires en Europe ?

Parmi les leaders, Cochlear Ltd. propose le plus grand portefeuille d’appareils et de solutions logicielles, misant sur l’intégration cloud. MED‑EL se spécialise dans les implants hybrides combinant stimulation électrique et acoustique. Sonova, via sa filiale Phonak, offre des solutions connectées avec des applications mobiles. GN Hearing A/S mise sur la technologie de traitement du son directionnel. Demant A/S possède une forte présence dans les services cliniques grâce à Amplifon. Starkey, WIDEX A/S et Nurotron renforcent leur position par des accords de distribution et des programmes de formation. Medtronic, bien que plus connu pour les dispositifs cardio‑vasculaires, développe des solutions d’implant cochléaire intégrées à ses plateformes de santé numériques.

Quelle est l’analyse des cinq forces de Porter du Marché des implants cochléaires en Europe ?

• Menace des nouveaux entrants – Modérée, du fait des barrières réglementaires strictes et des coûts élevés de R&D.

• Pouvoir de négociation des fournisseurs – Relativement faible, car les principaux composants (circuits, capteurs) sont fournis par un nombre limité de fabricants spécialisés.

• Pouvoir de négociation des clients – Élevé, les systèmes de santé et les assureurs exigent des preuves de coût‑efficacité, poussant les fabricants à justifier leurs prix.

• Menace des produits de substitution – Faible, les aides auditives classiques ne remplacent pas les implants pour les cas de surdité sévère à profonde.

• Rivalité entre concurrents – Intense, les acteurs se disputent l’innovation, la couverture géographique et les services de suivi, entraînant un rythme soutenu de lancements de nouvelles fonctionnalités.

Quel est le SWOT du Marché des implants cochléaires en Europe ?

Forces : technologie avancée, forte demande clinique, soutien public.

Faiblesses : coût élevé, complexité chirurgicale, nécessité d’un suivi à long terme.

Opportunités : expansion des programmes de dépistage, solutions de télémédecine, appareils connectés.

Menaces : pressions sur les budgets de santé, concurrence croissante des dispositifs médicaux alternatifs, incertitudes réglementaires.

Comment se compose la chaîne de valeur du Marché des implants cochléaires en Europe ?

La chaîne débute par la recherche et le développement (universités, centres de recherche, laboratoires d’entreprise). Elle se poursuit avec la fabrication des composants électroniques et des boîtiers implantables, suivie de l’assemblage et des tests de conformité. La distribution passe par les fournisseurs de dispositifs médicaux, les hôpitaux et les cliniques spécialisées. Le service après‑vente comprend la programmation de l’appareil, la rééducation auditive et la maintenance logicielle via des plateformes numériques. Les acteurs comme Amplifon ajoutent une couche de service clinique et de suivi personnalisé, renforçant la valeur perçue par le patient.

Quelles sont les principales recommandations d’investissement dans le Marché des implants cochléaires en Europe ?

Les investisseurs devraient cibler les entreprises qui investissent dans la connectivité IoT et les services de suivi à distance, car ceux‑ci offrent des sources de revenus récurrentes. Les partenariats avec les systèmes de santé publics pour sécuriser des remboursements élargis sont cruciaux. Les acquisitions de start‑ups spécialisées en traitement du signal ou en intelligence artificielle appliquée à l’audition permettent d’accélérer l’innovation. Enfin, soutenir les programmes de dépistage et de formation chirurgicale renforce la taille du bassin de patients éligibles, stimulant la demande à long terme.

Quelle est la conclusion du rapport sur le Marché des implants cochléaires en Europe ?

Le marché européen des implants cochléaires est en pleine expansion, soutenu par une combinaison de facteurs démographiques, technologiques et politiques. Avec un taux de croissance annuel moyen de près de 12 %, il offre aux acteurs du secteur des perspectives de rentabilité attrayantes, à condition de surmonter les obstacles liés au coût et à l’accès. L’orientation vers les solutions bilatérales, numériques et personnalisées constitue le moteur principal de la prochaine décennie.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Cette analyse repose sur une combinaison de recherche secondaire (rapports d’industrie, publications gouvernementales, bases de données cliniques) et d’entretiens avec des experts du secteur (chirurgiens, audiologistes, représentants d’assurances). Les données financières offertes (taille du marché 2026, prévisions 2027‑2033, CAGR) ont été intégrées dans un modèle de prévision basé sur des scénarios de croissance historique et des facteurs macro‑économiques européens. Les évaluations de parts de marché et les analyses concurrentielles ont été calibrées à l’aide des informations publiques des entreprises listées.

Quel est le périmètre de recherche du Marché des implants cochléaires en Europe ?

Le périmètre couvre les implants cochléaires destinés aux patients adultes et pédiatriques, les dispositifs unilatéraux et bilatéraux, ainsi que les services associés (évaluation, chirurgie, suivi). La période étudiée s’étend de 2022 à 2033, avec un focus sur les pays membres de l’Union européenne et les économies européennes majeures. Les segments de marché excluent les aides auditives conventionnelles et les implants semi‑implantables qui ne répondent pas aux critères de perte auditive sévère à profonde.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des implants cochléaires en Europe ?

Les leaders tels que Cochlear Ltd. ont lancé la dernière génération d’implants dotés de la technologie Bluetooth Low Energy pour une connexion directe aux smartphones. MED‑EL a présenté un nouveau système hybride combinant stimulation électrique et acoustique pour les patients résiduels. Sonova, via Phonak, a introduit une application de réglage à distance basée sur l’intelligence artificielle. GN Hearing A/S a signé un partenariat avec plusieurs hôpitaux nord‑europiques pour déployer des programmes de suivi télé‑réhabilitation. Demant A/S, à travers Amplifon, a renforcé son réseau de centres de réhabilitation auditif en Europe de l’Est. Starkey a acquis une start‑up spécialisée en capteurs biométriques afin d’intégrer des mesures de santé générale aux appareils. WIDEX A/S a annoncé l’expansion de sa production en Europe de l’Ouest pour répondre à la demande croissante. Nurotron Biotechnology Co. Ltd. a élargi sa présence en Europe grâce à un accord de distribution exclusif avec un grand groupe hospitalier. Medtronic continue d’explorer des synergies entre ses plateformes de santé numériques et les implants cochléaires, visant à offrir une expérience patient intégrée.