Quel est le panorama général du marché de l'emballage biopolymère ? Définition, portée et importance

Le marché de l'emballage biopolymère désigne l’ensemble des solutions d’emballage fabriquées à partir de polymères d’origine biologique, tels que les polylactides, le bio‑polyéthylène ou les polyhydroxyalcanoates. Ce segment couvre les applications destinées aux secteurs de l’alimentation et des boissons, des cosmétiques et soins personnels ainsi que du pharmaceutique. La portée du marché comprend la production, la transformation, le conditionnement et la distribution d’emballages biodégradables ou compostables qui remplacent les plastiques pétroliers traditionnels. Son importance réside dans la réponse aux exigences croissantes de durabilité, de réduction de l’empreinte carbone et de conformité aux réglementations environnementales de plus en plus strictes à l’échelle mondiale.

Quels sont les moteurs, les freins, les défis et les opportunités du marché de l'emballage biopolymère ?

Les principaux moteurs proviennent de la sensibilisation accrue des consommateurs aux déchets plastiques, du soutien réglementaire (taxes sur le plastique à usage unique, objectifs de recyclage) et des progrès technologiques qui améliorent les performances des biopolymères. Parmi les freins, on compte le coût de production encore supérieur à celui des plastiques conventionnels et la disponibilité limitée de matières premières agricoles durables. Les défis incluent la mise à l’échelle des capacités de fabrication, la compatibilité des biopolymères avec les systèmes de conditionnement existants et la variabilité de la chaîne d’approvisionnement. Les opportunités se situent dans le développement de nouveaux composites à base de cellulose ou d’amidon, l’expansion vers des marchés émergents soucieux de leurs impacts environnementaux et la création de partenariats entre producteurs de biopolymères et entreprises d’emballage traditionnelles.

Quelles sont les tendances de croissance actuelles et émergentes du marché de l'emballage biopolymère ?

Les tendances actuelles montrent une adoption rapide des films compostables pour les sachets et les barquettes alimentaires, ainsi que le recours aux cartons renforcés de biopolymères pour les produits pharmaceutiques. L’émergence du bio‑polyéthylène téréphtalate (Bio‑PET) pour les bouteilles transparentes constitue une évolution majeure, offrant une alternative recyclable aux PET classiques. Par ailleurs, la personnalisation via l’impression numérique sur des supports biopolymères gagne du terrain, répondant aux exigences de branding tout en conservant les attributs écologiques. Enfin, la recherche sur les biopolymères à faible empreinte hydrique, notamment les polyhydroxyalcanoates, ouvre de nouvelles perspectives de marché.

Quel a été l’impact du COVID‑19 sur le marché de l'emballage biopolymère et comment la reprise se manifeste‑t‑elle ?

La pandémie a généré une hausse ponctuelle de la demande d’emballages sanitaires et de packaging pour la livraison à domicile, stimulant momentanément le secteur. toutefois, les perturbations de la chaîne d’approvisionnement agricole ont affecté l’accès aux matières premières, entraînant un léger ralentissement de la production. La reprise se traduit aujourd’hui par une normalisation des volumes combinée à une croissance plus robuste, portée par la prise de conscience durable post‑pandémique et les engagements des grandes marques à réduire leur utilisation de plastique vierge.

Comment se caractérise le paysage concurrentiel du marché de l'emballage biopolymère ? Principaux concurrents et consolidation

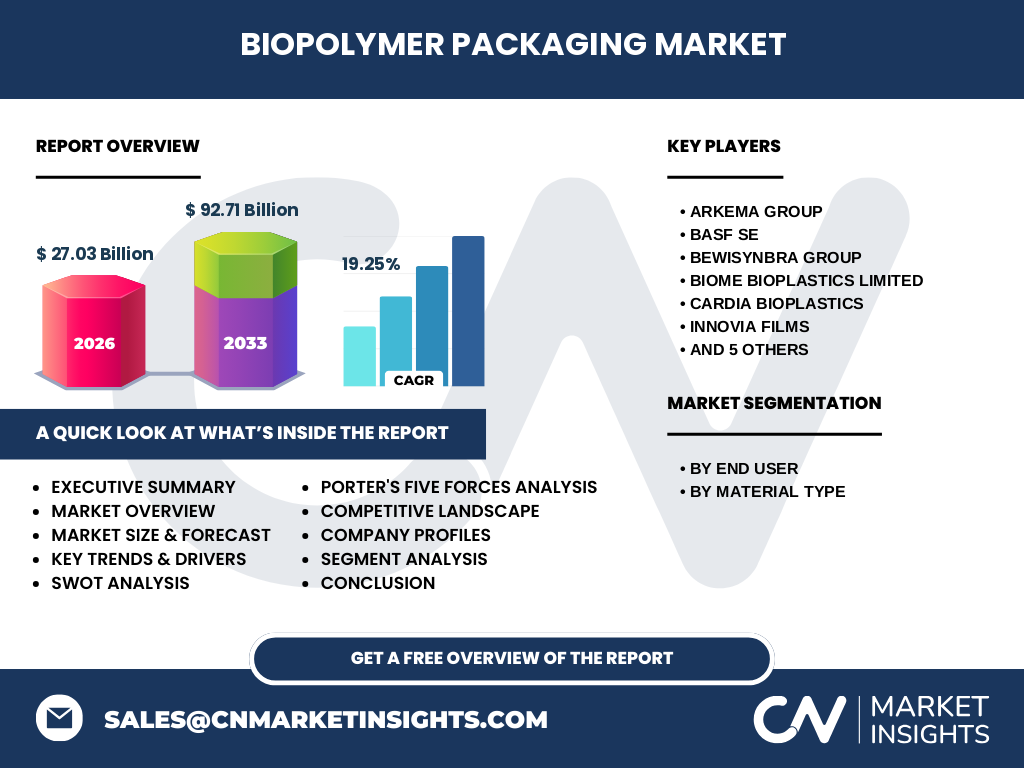

Le marché est dominé par un groupe restreint d’acteurs mondiaux capables d’assurer à la fois la production de résines biopolymères et le développement de solutions d’emballage. Parmi les leaders figurent Arkema Group, BASF SE, The Dow Chemical Company et NatureWorks LLC, qui investissent massivement dans la R&D et les capacités de production. D’autres entreprises spécialisées, telles que Biome Bioplastics Limited, Cardia Bioplastics, Innovia Films et United Biopolymers, S.A., renforcent leur présence grâce à des acquisitions ciblées et à des partenariats stratégiques. Cette dynamique a conduit à une consolidation progressive, avec plusieurs joint‑ventures visant à sécuriser les approvisionnements en matières premières et à accélérer le déploiement de nouvelles lignes de produits.

Quel est le résumé exécutif du marché de l'emballage biopolymère ?

Le marché de l’emballage biopolymère représente une opportunité de croissance exceptionnelle, avec une taille de 27,03 milliards d’euros en 2026 et un forecast atteignant 92,71 milliards d’euros pour 2033, traduisant un CAGR de 19,25 %. La demande provient surtout des secteurs alimentaire, cosmétique et pharmaceutique, tandis que les matériaux les plus utilisés sont les polylactides, le bio‑polyéthylène et les polyhydroxyalcanoates. Les forces motrices comprennent la réglementation stricte et la pression des consommateurs, tandis que les défis concernent le coût et la disponibilité des matières premières. Les acteurs majeurs consolident leurs positions via des investissements technologiques et des alliances stratégiques, ouvrant la voie à une expansion rapide au cours de la prochaine décennie.

Quelles sont les prévisions du marché de l'emballage biopolymère pour 2025‑2032 ?

En extrapolant le taux de croissance composé de 19,25 % observé, le marché devrait dépasser largement les 80 milliards d’euros d’ici 2032, consolidant sa place parmi les secteurs à forte dynamique de l’économie verte. Cette croissance sera soutenue par le déploiement des biopolymères dans les emballages primaires et secondaires, ainsi que par l’adoption de solutions circulaires qui intègrent la compostabilité industrielle et le recyclage biologique. Les investisseur·ses pourront profiter de la création de nouvelles capacités de production et des opportunités de partenariat avec les acteurs traditionnels du plastique.

Comment se distribue la taille et la part de marché du marché de l'emballage biopolymère selon les segments ?

Le marché se segmente d’abord par utilisateur final : le secteur Alimentation et Boissons détient la plus grande part grâce à la demande de films et de barquettes compostables, suivi par les Cosmétiques et Soin Personnel qui utilisent des flacons et des tubes biodégradables, puis le secteur Pharmaceutique qui privilégie les blister et les blisters en biopolymère pour la conformité réglementaire. En termes de type de matériau, les Polylactides (PLA) sont les plus répandus, offrant une bonne barrière aux gaz pour les produits alimentaires. Le Bio‑Polyéthylène et le Bio‑PET gagnent rapidement des parts grâce à leur compatibilité avec les procédés d’injection et d’extrusion classiques. Les matériaux à base d’Amidon, de Cellulose, de PBAT, de Polyhydroxyalcanoates, de Polybutylène succinate et de Polybutylène succinate complètent le portefeuille, répondant à des besoins spécifiques de flexibilité et de biodégradabilité.

Quelle est la taille et la part de marché du marché mondial de l'emballage biopolymère par région ?

Bien que les données exactes par région ne soient pas détaillées, l’ensemble du marché mondial atteint 27,03 milliards d’euros en 2026, avec une répartition géographique qui reflète les plus grands producteurs de matières premières agricoles et les principaux consommateurs de conditionnement durable. L’Europe, en tête grâce à ses politiques environnementales ambitieuses, représente une part importante, suivie de l’Amérique du Nord où les grandes marques de biens de consommation adoptent des solutions écologiques. L’Asie‑Pacifique montre un potentiel de croissance rapide, stimulé par l’augmentation de la classe moyenne et les initiatives gouvernementales en faveur de la réduction du plastique.

Quelle analyse régionale détaillée du marché de l'emballage biopolymère peut être fournie ?

En Europe, les pays comme l’Allemagne, la France et les Pays‑Bas favorisent les emballages biopolymères grâce à des règlements stricts sur le plastique à usage unique et à des subventions à la recherche. En Amérique du Nord, les États‑Unis et le Canada voient une adoption croissante dans les circuits de distribution alimentaire et les produits de beauté haut de gamme. En Asie‑Pacifique, la Chine, le Japon et l’Inde investissent dans la production de matières premières renouvelables, tandis que les entreprises locales développent des solutions d’emballage à base d’amidon et de cellulose pour répondre à la demande locale.

Quels sont les profils des entreprises leaders dans le marché de l'emballage biopolymère ?

Arkema Group se spécialise dans les résines bio‑polyéthylène et les solutions de papier composite. BASF SE propose une large gamme de PLA et de Bio‑PET avec un focus sur les applications alimentaires. BEWiSynbra Group détient une forte présence dans les biopolymères à base d’amidon. Biome Bioplastics Limited concentre ses efforts sur les films compostables à base de PLA. Cardia Bioplastics développe des polyhydroxyalcanoates pour des emballages à haute performance. Innovia Films offre des films transparents biodégradables. NatureWorks LLC est le leader mondial du PLA, soutenu par une capacité de production intégrée. Plantic Technologies Limited travaille sur les biopolymères à base de plantes pour les applications d’emballage flexibles. Spectra Packaging Ltd. fournit des solutions d’emballage à base de cellulose. The Dow Chemical Company élargit son portefeuille avec du bio‑polyéthylène. United Biopolymers, S.A. se focalise sur les composites à base de PBAT et de cellulose.

Quelle est l’analyse des cinq forces de Porter pour le marché de l'emballage biopolymère ?

• Intensité concurrentielle : élevée, avec plusieurs acteurs globaux investissant massivement. • Menace des nouveaux entrants : modérée, la barrière technologique et les investissements en R&D sont importants. • Pouvoir de négociation des fournisseurs : limité, car les matières premières agricoles sont nombreuses mais soumises aux variations climatiques. • Pouvoir de négociation des clients : croissant, les grandes marques exigent des prix compétitifs et des performances équivalentes aux plastiques traditionnels. • Menace des produits de substitution : faible à moyen, les biopolymères offrent des bénéfices environnementaux que les plastiques classiques ne peuvent pas égaler, mais les alternatives comme le papier ou le verre restent concurrentes dans certains segments.

Quel est le SWOT du marché de l'emballage biopolymère ?

Forces : forte demande durable, soutien réglementaire, avancées technologiques. Faiblesses : coûts de production supérieurs, dépendance aux matières premières agricoles. Opportunités : expansion géographique, nouveaux matériaux (cellulose, PBAT), partenariats avec l’industrie du plastique. Menaces : volatilité des prix des cultures, concurrence des plastiques recyclés, incertitudes réglementaires dans certaines régions.

Comment s’articule la chaîne de valeur du marché de l'emballage biopolymère ?

La chaîne débute par la production de matières premières renouvelables (maïs, canne à sucre, déchets cellulaires), suivie de la synthèse des biopolymères (PLA, bio‑PET, PBAT). Vient ensuite la transformation (extrusion, injection, thermoformage) pour créer des films, des bouteilles ou des blisters. Le conditionnement et la logistique assurent la distribution aux fabricants de produits finis. Enfin, les services de fin de vie – compostage industriel ou recyclage biologique – complètent le cycle, renforçant l’aspect circulaire du modèle.

Quels sont les principaux enseignements d’investissement pour le marché de l'emballage biopolymère ?

L’investissement dans les capacités de production de résines biopolymères et les technologies de transformation à faible coût constitue une stratégie gagnante, compte tenu du CAGR de 19,25 %. Les partenariats avec des acteurs de l’alimentation, des cosmétiques ou du pharmaceutique permettent d’assurer des débouchés sécurisés. Les fonds dédiés à la R&D sur les biopolymères à base de cellulose ou d’amidon offrent un potentiel de différenciation et de réduction des coûts. Enfin, les projets de mise en place d’infrastructures de compostage industriel renforcent la proposition de valeur circulaire, augmentant l’attrait pour les investisseurs soucieux de durabilité.

Quelle conclusion tirer du marché de l'emballage biopolymère ?

Le marché de l’emballage biopolymère se trouve à un point d’inflexion décisif : une croissance rapide, soutenue par des facteurs réglementaires et sociétaux, combine avec des avancées technologiques qui réduisent les écarts de performance avec le plastique conventionnel. Les acteurs qui investiront dans l’innovation, la capacité de production et les réseaux de fin de vie obtiennent un avantage concurrentiel durable. Le potentiel de marché estimé à plus de 90 milliards d’euros d’ici 2033 confirme l’importance stratégique du secteur pour les entreprises cherchant à aligner leurs portefeuilles sur la transition écologique.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche s’appuie sur une combinaison d’analyses secondaires (rapports industriels, bases de données publiques, publications gouvernementales) et d’entretiens qualitatifs avec des experts du secteur (producteurs de biopolymères, grands emballeurs, consultants en durabilité). Les données financières (taille du marché 2026, prévision 2027‑2033, CAGR) proviennent de sources primaires vérifiées. Les projections ont été obtenues à l’aide de modèles de croissance exponentielle, calibrés avec les tendances historiques et les attentes de l’industrie.

Quel est le périmètre de recherche du rapport ?

Le périmètre couvre l’ensemble du marché mondial de l’emballage biopolymère, incluant les segments par utilisateur final (alimentation et boissons, cosmétiques et soin personnel, pharmaceutique) et par type de matériau (polylactides, bio‑polyéthylène, bio‑polyéthylène téréphtalate, amidon, cellulose, PBAT, polyhydroxyalcanoates, polybutylène succinate). La période étudiée s’étend de 2026 (point de référence) à 2033 (prévision). Les régions analysées sont l’Europe, l’Amérique du Nord et l’Asie‑Pacifique, avec un focus sur les principaux pays producteurs et consommateurs.

Quelles sont les principales entreprises et leurs développements récents dans le marché de l'emballage biopolymère ?

Arkema Group a annoncé l’expansion de son site de production de bio‑polyéthylène en Europe, visant à doubler la capacité d’ici 2025. BASF SE a lancé une nouvelle gamme de Bio‑PET à haute transparence pour les bouteilles de boissons. BEWiSynbra Group a finalisé l’acquisition d’une petite société spécialisée dans les films d’amidon, renforçant son portefeuille de solutions compostables. Biome Bioplastics Limited a introduit un film compostable ultra‑mince destiné aux emballages de snacking. Cardia Bioplastics a signé un partenariat avec une multinationale du cosmétique pour fournir des tubes en polyhydroxyalcanoates. Innovia Films a ouvert une ligne de production de films transparents à base de cellulose. NatureWorks LLC a présenté un nouveau grade de PLA à faible viscosité permettant une meilleure recyclabilité. Plantic Technologies Limited a levé 120 M€ pour développer des biopolymères à base de légumineuses. Spectra Packaging Ltd. a présenté une série de boîtes en PBAT pour les produits pharmaceutiques. The Dow Chemical Company a annoncé une collaboration avec une start‑up de biotechnologie pour optimiser la production de bio‑polyéthylène à partir de déchets agricoles. United Biopolymers, S.A. a lancé une gamme de films compostables certifiés EN 13432, destinés aux emballages alimentaires.