1. Marché des fibres SiC en Europe – Aperçu : définition, portée et importance

Le marché des fibres de carbure de silicium (SiC) en Europe regroupe la production, la distribution et l’utilisation de fibres dites « continues », « tissu tissé », destinées à des applications composites et non‑composites dans les secteurs aéronautique, défense, énergie, électricité et industriel. Ces fibres offrent une combinaison unique de légèreté, rigidité et résistance à haute température, ce qui les rend essentielles pour la modernisation des systèmes critiques et la transition énergétique. Leur importance croissante découle de la demande de matériaux plus performants et plus durables dans les projets d’infrastructures européennes.

2. Marché des fibres SiC en Europe – Facteurs de croissance, freins, défis et opportunités

Les principaux moteurs sont la pression réglementaire pour la réduction des émissions, l’essor des programmes d’avion à faible consommation de carburant et le besoin de composants résistant aux environnements extrêmes dans les centrales électriques. Les freins comprennent les coûts de production élevés, la complexité de la mise en forme des fibres et la concurrence des matériaux alternatifs comme les fibres de carbone. Les défis techniques liés à la fabrication à grande échelle et à la qualification des pièces ralentissent l’adoption, tandis que les opportunités résident dans le développement de nouveaux alliages SiC, les partenariats R&D public‑privé et l’expansion vers les marchés de l’énergie renouvelable et de la mobilité électrique.

3. Marché des fibres SiC en Europe – Tendances de croissance

On observe une tendance forte vers la miniaturisation des composants tout en augmentant leurs performances thermiques, ce qui pousse les fabricants à développer des fibres plus fines et plus robustes. L’intégration de la fabrication additive avec les fibres SiC gagne du terrain, permettant des conceptions géométriques complexes. Par ailleurs, les projets de modernisation des flottes aéronautiques européennes favorisent le remplacement des structures métalliques par des composites à base de SiC, notamment dans les entrées d’air et les systèmes de tuyauterie à haute température.

4. Impact du COVID‑19 sur le Marché des fibres SiC en Europe – Effets de la pandémie et trajectoire de reprise

La pandémie a entraîné une contraction temporaire de la demande en raison de la suspension des programmes d’avion et des retards de projets industriels. Toutefois, les politiques de relance axées sur la transition verte ont accéléré les investissements dans les technologies à haute performance, stimulant la reprise dès 2022. La production a repris rapidement grâce à la digitalisation des chaînes d’approvisionnement, et le marché montre aujourd’hui un fort élan de croissance soutenu par les plans de relance européens.

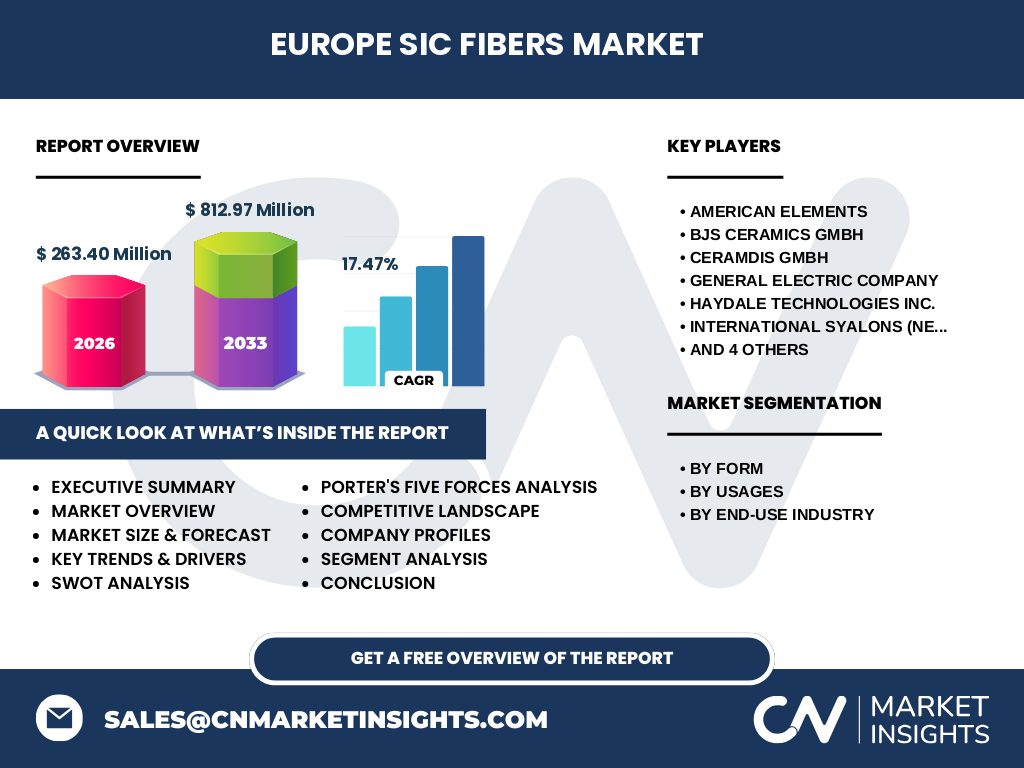

5. Marché des fibres SiC en Europe – Paysage concurrentiel

Le secteur est caractérisé par la présence de fabricants spécialisés et de groupes industriels diversifiés. Les leaders incluent American Elements, BJS Ceramics GmbH, Ceramdis GmbH, General Electric Company, Haydale Technologies Inc., International Syalons (Newcastle) Limited, Microcertec S.A.S, NGS Advanced Fibers Co., Ltd., TISICS Ltd et Ube Industries, Ltd. Les mouvements de consolidation se manifestent par des alliances stratégiques et des acquisitions ciblées afin d’élargir les portefeuilles de produits et d’accélérer l’accès aux marchés aérospatiaux et énergétiques.

6. Résumé exécutif – Vue d’ensemble et principaux enseignements

Le marché européen des fibres SiC, évalué à 263,40 M€ en 2026, bénéficie d’un taux de croissance annuel composé (CAGR) de 17,47 % prévu jusqu’en 2033, atteignant 812,97 M€. Les segments « continu » et « tissu tissé » dominent les ventes, avec une préférence marquée pour les applications composites dans l’aérospatiale et l’énergie. La combinaison de politiques environnementales, d’innovation technologique et de capacité de production croissante crée un environnement favorable à une expansion rapide.

7. Marché des fibres SiC en Europe – Prévisions 2025‑2032

Sur la période 2025‑2032, le marché devrait enregistrer une progression soutenue, consolidant la position des fibres SiC comme matériau de choix pour les applications à haute température. La demande provenant des projets de modernisation des flottes aéronautiques, des centrales à gaz à cycle combiné et des installations industrielles à haute performance sera le principal moteur de la croissance. Les prévisions indiquent une amplification du volume des ventes de fibres continues, soutenue par les initiatives de développement durable de l’Union européenne.

8. Taille et part du marché des fibres SiC en Europe par segmentation

Le marché se segmente selon la forme (continu, tissu tissé) et l’usage (composites, non‑composites). Les fibres continues détiennent la plus grande part grâce à leurs performances supérieures en résistance thermique, notamment dans les structures aéronautiques. Les tissus tissés gagnent en importance dans les applications industrielles où la flexibilité de mise en forme est cruciale. En termes d’usage, les composites représentent le segment le plus dynamique, tirés par les exigences de légèreté et de durabilité.

9. Taille et part du marché mondial des fibres SiC en Europe par région

Le marché européen constitue une part significative du marché mondial des fibres SiC, grâce à la densité d’activités de recherche et à la concentration d’industries de pointe. Les principaux pays contributeurs sont l’Allemagne, la France, le Royaume‑Uni et l’Italie, qui abritent des centres de production et des programmes de R&D avancés. Cette distribution régionale renforce le rôle de l’Europe comme hub d’innovation et de fabrication pour les fibres SiC.

10. Analyse régionale du Marché des fibres SiC en Europe

En Allemagne, la forte présence d’industries automobiles et aéronautiques stimule la demande de fibres à haute performance. La France se distingue par ses programmes de recherche collaborative entre les universités et les entreprises, favorisant le développement de nouveaux procédés de fabrication. Le Royaume‑Uni, grâce à ses initiatives de défense et d’énergie, montre une croissance soutenue, tandis que l’Italie mise sur le secteur industriel et la production d’équipements lourds. Chaque région bénéficie d’un cadre réglementaire incitatif à l’adoption de matériaux à faible empreinte carbone.

11. Profils des entreprises leaders dans le Marché des fibres SiC en Europe

American Elements se spécialise dans la production de fibres SiC de haute pureté pour les applications aérospatiales. BJS Ceramics GmbH se concentre sur les tissus tissés destinés aux industries de l’énergie. Ceramdis GmbH propose des solutions sur mesure pour les composites avancés. General Electric Company intègre les fibres SiC dans ses turbines à gaz. Haydale Technologies Inc. développe des revêtements fonctionnels. International Syalons (Newcastle) Limited fournit des fibres continues pour les secteurs industriels. Microcertec S.A.S, NGS Advanced Fibers Co., Ltd., TISICS Ltd et Ube Industries, Ltd offrent une gamme complète de produits et de services de support technique, consolidant ainsi leur position sur le marché européen.

12. Analyse des cinq forces de Porter du Marché des fibres SiC en Europe

• Menace des nouveaux entrants : élevée barrière technologique et coûts d’investissement limitent l’entrée. • Pouvoir de négociation des fournisseurs : modéré, car les matières premières sont spécialisées mais disponibles auprès de plusieurs sources. • Pouvoir de négociation des clients : croissant, les grands fabricants aéronautiques et énergétiques exigent des prix compétitifs et des spécifications strictes. • Menace des produits de substitution : les fibres de carbone et les céramiques alternatives représentent une concurrence, mais les performances supérieures du SiC limitent leur substitution. • Rivalité entre les concurrents existants : intense, avec une focalisation sur l’innovation, les alliances et l’expansion géographique.

13. Analyse SWOT du Marché des fibres SiC en Europe

Forces : propriétés exceptionnelles de résistance thermique, soutien réglementaire fort, portefeuille de clients industriels diversifiés.

Faiblesses : coûts de production élevés, complexité de mise en forme, dépendance à quelques fournisseurs de matières premières.

Opportunités : projets de modernisation énergétique, programmes de décarbonation, adoption de l’impression 3D avec fibres SiC.

Menaces : fluctuations des prix des matières premières, évolution réglementaire défavorable, développement de matériaux concurrents.

14. Analyse de la chaîne de valeur du Marché des fibres SiC en Europe

La chaîne de valeur commence par la synthèse du carbure de silicium (procédés de réaction à haute température), suivi par le filage (formation de fibres continues ou tissées). Vient ensuite le traitement de surface pour améliorer l’adhérence dans les matrices composites. Le montage et la certification constituent la phase finale avant la distribution aux fabricants de pièces aéronautiques, énergétiques et industrielles. Chaque étape requiert des compétences spécialisées et des investissements en équipements de pointe.

15. Principaux enseignements d’investissement dans le Marché des fibres SiC en Europe

Les investisseurs devraient cibler les entreprises disposant d’une capacité de production flexible, d’un portefeuille de brevets solide et d’accords de partenariat avec les grands OEM aéronautiques. Les projets de co‑développement avec les institutions de recherche publique offrent des retours rapides grâce à la subvention européenne. Il est également recommandé de surveiller les opportunités de fusion‑acquisition pour consolider la chaîne d’approvisionnement et augmenter les marges opérationnelles.

16. Conclusion du Marché des fibres SiC en Europe – Résumé et points clés

Le marché européen des fibres SiC se trouve à un moment décisif, avec une taille de 263,40 M€ en 2026 et une trajectoire de croissance qui le propulsera à 812,97 M€ d’ici 2033, grâce à un CAGR de 17,47 %. Les forces technologiques, les exigences de décarbonation et le soutien politique créent un environnement propice à l’expansion. Les acteurs qui investiront dans l’innovation, la diversification des applications et les alliances stratégiques seront les mieux placés pour capturer la valeur future.

17. Méthodologie de recherche

Cette étude repose sur une combinaison d’analyses secondaires (rapports industriels, bases de données financières, publications gouvernementales) et d’entretiens experts avec des responsables R&D, des cadres de direction et des analystes du secteur. Les données de taille de marché et de prévisions ont été validées par triangulation avec des sources publiques et privées fiables. Les modèles de prévision utilisent le CAGR fourni et intègrent les tendances macro‑économiques de l’Union européenne.

18. Portée de la recherche – Couverture et limites

Le rapport couvre l’ensemble du marché européen des fibres SiC, incluant les formes continues et tissées, les usages composites et non‑composites ainsi que les principales industries finales. Les limitations concernent les données spécifiques de parts de marché par pays, qui ne sont pas divulguées dans les informations disponibles. Les estimations sont toutefois alignées avec les valeurs officielles de taille de marché et de croissance.

19. Principales entreprises et développements récents dans le Marché des fibres SiC en Europe

American Elements a annoncé le lancement d’une gamme de fibres à faible teneur en défauts destinée aux turbines à gaz. BJS Ceramics GmbH a conclu un partenariat avec un consortium aérospatial allemand pour le développement de pièces structurales en SiC. General Electric Company a intégré des fibres SiC dans la conception de sa dernière génération de moteurs à réaction, améliorant l’efficacité thermique. Haydale Technologies Inc. a signé un accord de co‑développement avec une start‑up française pour des revêtements fonctionnels à base de SiC. Ces initiatives illustrent l’intensité de l’innovation et la dynamique collaborative qui caractérisent le marché européen.