Quel est le marché européen de la maintenance des équipements médicaux – définition, portée et importance ?

Le marché européen de la maintenance des équipements médicaux regroupe l’ensemble des services destinés à assurer la performance, la sécurité et la conformité réglementaire des appareils utilisés dans les hôpitaux, cliniques et laboratoires à travers l’Europe. Il comprend la maintenance préventive, corrective et opérationnelle, ainsi que les services fournis par les fabricants d’origine, les prestataires indépendants et les équipes internes. Ce marché est crucial pour garantir la continuité des soins, réduire les temps d’arrêt des équipements critiques et soutenir l’innovation technologique dans le secteur de la santé.

Quels sont les moteurs, les freins, les défis et les opportunités du marché européen de la maintenance des équipements médicaux ?

Les principaux moteurs incluent la croissance du parc d’appareils électromédicaux, les exigences réglementaires strictes et la nécessité d’optimiser les coûts d’exploitation des établissements de santé. Les freins proviennent de la pression budgétaire des systèmes de santé et de la complexité croissante des technologies. Les défis majeurs résident dans le recrutement de techniciens qualifiés et la gestion de la cybersécurité des équipements connectés. Les opportunités se manifestent dans le développement de solutions de maintenance prédictive basées sur l’Internet des objets (IoT) et les contrats de service à long terme qui offrent une visibilité accrue sur les dépenses.

Quelles sont les tendances de croissance du marché européen de la maintenance des équipements médicaux ?

Les tendances actuelles montrent un virage vers la maintenance prédictive grâce à l’analyse des données en temps réel, l’intégration de plateformes numériques de gestion de service (CMMS) et la montée des services d’assistance à distance. Par ailleurs, on observe une consolidation du secteur avec des accords entre fabricants d’origine et fournisseurs indépendants, ainsi qu’une préférence croissante pour les contrats « tout‑en‑un » qui couvrent à la fois la maintenance préventive et corrective. Enfin, la digitalisation des processus de suivi et de reporting renforce la transparence et la conformité.

Quel a été l’impact de la COVID‑19 sur le marché européen de la maintenance des équipements médicaux et comment la reprise se dessine‑t-elle ?

La pandémie a provoqué une hausse soudaine de la demande de maintenance pour les ventilateurs, les moniteurs de patients et les équipements de diagnostic, tout en perturbant les chaînes d’approvisionnement et les équipes de terrain en raison des restrictions de déplacement. Après la période aiguë, le marché a rebondi grâce à l’accélération de la digitalisation et à l’adoption de services de support à distance. La reprise se caractérise par une résilience accrue, des budgets réalloués à la modernisation des actifs et une attention renforcée sur la continuité des soins.

Comment se caractérise le paysage concurrentiel du marché européen de la maintenance des équipements médicaux ?

Le secteur est dominé par un mélange d’acteurs globaux et régionaux. Les grands fabricants d’équipements (ex. : Johnson & Johnson Services, Medtronic, Siemens Healthineers) offrent des services de maintenance d’origine, tandis que des sociétés spécialisées indépendantes comme Althea Group et Aramark développent des portefeuilles de services multi‑marques. La tendance à la consolidation se manifeste par des alliances stratégiques, des acquisitions de petites entreprises locales et la création de plateformes de services intégrées visant à élargir la couverture géographique et le portefeuille de compétences.

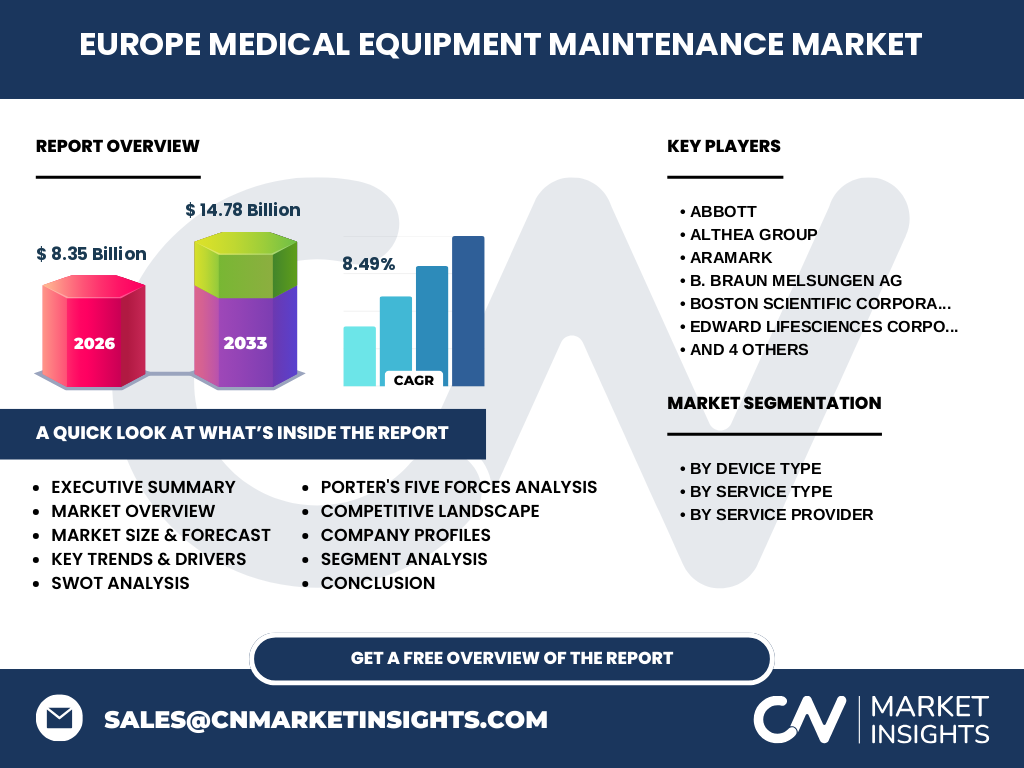

Quel résumé exécutif peut‑on dégager du marché européen de la maintenance des équipements médicaux ?

Le marché européen de la maintenance des équipements médicaux représente 8,35 milliards d’euros en 2026 et devrait atteindre 14,78 milliards d’euros d’ici 2033, avec un TCAC de 8,49 %. La demande est soutenue par la modernisation des infrastructures de santé, les exigences réglementaires et l’émergence de solutions numériques. Les acteurs qui investiront dans la maintenance prédictive, les services intégrés et les partenariats stratégiques seront les mieux positionnés pour capter la croissance future.

Quelles sont les prévisions pour le marché européen de la maintenance des équipements médicaux de 2025 à 2032 ?

Sur la base du TCAC de 8,49 %, le marché devrait croître de façon soutenue, passant de 8,35 milliards d’euros en 2026 à environ 14,78 milliards d’euros en 2033. Cette trajectoire indique une expansion annuelle moyenne proche de 8 % et reflète l’augmentation du nombre d’appareils connectés, la généralisation des contrats de maintenance à durée déterminée et le renforcement de la demande de services à forte valeur ajoutée, notamment la maintenance prédictive et le support à distance.

Comment le marché européen de la maintenance des équipements médicaux se répartit‑il par segment ?

Le marché est segmenté par type d’appareil (équipement électromédical, dispositifs endoscopiques, instruments chirurgicaux, autres équipements médicaux) et par type de service (maintenance préventive, maintenance corrective et opérationnelle). Chaque segment bénéficie d’une demande spécifique : les équipements électromédicaux nécessitent une maintenance préventive régulière, tandis que les instruments chirurgicaux sont souvent couverts par des contrats de service corrective rapides. La part relative de chaque segment varie selon le niveau de technicité et la criticité des appareils dans les établissements de santé.

Quelle est la répartition géographique du marché européen de la maintenance des équipements médicaux ?

Le marché couvre l’ensemble des pays de l’Union européenne ainsi que les États associés. Les zones les plus dynamiques sont l’Allemagne, la France, le Royaume-Uni, l’Italie et l’Espagne, où le volume d’équipements médicaux installés est le plus important. Les marchés nordiques et les pays d’Europe de l’Est affichent une croissance plus rapide grâce à l’augmentation des investissements publics dans les infrastructures de santé et à l’adoption de solutions de maintenance digitalisées.

Comment analyser les performances régionales du marché européen de la maintenance des équipements médicaux ?

En Europe de l’Ouest, la maturité du marché se traduit par une forte demande de services avancés, notamment la maintenance prédictive et les contrats de service global. En Europe du Nord, la priorité est la conformité réglementaire et la durabilité, stimulant l’adoption de programmes de maintenance éco‑efficaces. L’Europe centrale et orientale montre une dynamique de rattrapage, avec des investissements publics visant à moderniser les équipements et à externaliser la maintenance afin de réduire les coûts opérationnels.

Quels sont les profils des principales entreprises du marché européen de la maintenance des équipements médicaux et leurs stratégies ?

Parmi les leaders figurent Abbott, Althea Group, Aramark, B. Braun Melsungen AG, Boston Scientific, Edward Lifesciences, Johnson & Johnson Services, Medtronic, Stryker et Terumo Corporation. Ces entreprises misent sur l’élargissement de leur offre de services, le renforcement de leurs capacités numériques et la création de partenariats avec des prestataires locaux. Certaines développent des plateformes de gestion d’actifs intégrées, tandis que d’autres se concentrent sur des contrats de service à valeur ajoutée pour fidéliser les clients hospitaliers.

Quelle est l’analyse de Porter (cinq forces) du marché européen de la maintenance des équipements médicaux ?

• Pouvoir de négociation des clients : élevé, les hôpitaux recherchent des coûts optimisés et des contrats flexibles. • Pouvoir de négociation des fournisseurs : modéré, les fabricants d’origine détiennent un certain levier sur les pièces de rechange. • Menace des nouveaux entrants : faible à moyen, les barrières technologiques et la nécessité de certifications rendent l’entrée difficile. • Menace des produits de substitution : faible, la maintenance reste indispensable pour la sécurité des patients. • Rivalité entre concurrents : forte, en raison de la multiplication des acteurs indépendants et de la course à l’innovation digitale.

Quel SWOT (forces, faiblesses, opportunités, menaces) peut‑on établir pour le marché européen de la maintenance des équipements médicaux ?

Forces : forte demande réglementée, importance critique pour la continuité des soins, portefeuille d’appareils diversifiés. Faiblesses : dépendance aux budgets publics, pénurie de techniciens qualifiés, coûts de formation élevés. Opportunités : maintenance prédictive, services à distance, contrats « tout‑en‑un », expansion dans les marchés d’Europe de l’Est. Menaces : contraintes budgétaires, évolutions rapides des technologies rendant les compétences obsolètes, cyber‑risques liés aux appareils connectés.

Comment se structure la chaîne de valeur du marché européen de la maintenance des équipements médicaux ?

La chaîne débute par la conception et la fabrication des équipements, suivie de la distribution aux fournisseurs de services. Vient ensuite la planification de la maintenance (CMMS), la réalisation des interventions (préventive ou corrective) et la gestion des pièces de rechange. La phase finale comprend le reporting, l’analyse de performance et l’amélioration continue, souvent soutenus par des solutions numériques qui permettent de connecter les données d’utilisation à des algorithmes prédictifs.

Quelles sont les principales recommandations d’investissement pour le marché européen de la maintenance des équipements médicaux ?

Les investisseurs devraient se concentrer sur les entreprises capables d’intégrer l’analyse de données et l’IoT dans leurs offres, car cela crée des marges plus élevées et une différenciation claire. Les fusions‑acquisitions ciblant des prestataires régionaux permettent d’accélérer l’accès aux marchés locaux tout en consolidant les capacités techniques. Enfin, le financement de programmes de formation pour techniciens et le développement de solutions de cybersécurité constituent des leviers de création de valeur à moyen terme.

Comment conclure le rapport sur le marché européen de la maintenance des équipements médicaux ?

En résumé, le marché montre une trajectoire de croissance robuste, portée par la digitalisation, la maintenance prédictive et les exigences réglementaires croissantes. Les acteurs qui investissent dans les technologies de pointe, les services intégrés et les partenariats stratégiques seront les mieux placés pour exploiter les opportunités offertes jusqu’en 2033. La dynamique de consolidation et l’accent mis sur la résilience des systèmes de santé assurent une demande durable et une rentabilité attractive.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche repose sur une combinaison d’analyses secondaires (études de marché publiques, bases de données financières, rapports d’associations professionnelles) et d’entretiens qualitatifs avec des experts du secteur, des gestionnaires d’hôpitaux et des représentants de fournisseurs de services. Les données financières fournies (taille du marché 2026, prévision 2027‑2033, TCAC) ont été utilisées comme point d’ancrage pour les projections et les analyses de tendance.

Quel est le périmètre du rapport et quelles sont ses limites ?

Le périmètre couvre l’ensemble des services de maintenance des équipements médicaux dans les pays membres de l’Union européenne ainsi que les principaux marchés associés, en se concentrant sur les segments d’appareils et de services listés. Les limites concernent l’absence de chiffres détaillés par pays ou par part de marché précise, ainsi que le fait que les projections sont basées sur des hypothèses de continuité économique et de politique budgétaire des systèmes de santé.

Quelles sont les entreprises clés et leurs développements récents dans le marché européen de la maintenance des équipements médicaux ?

Abbott a annoncé l’expansion de son programme de services de maintenance à distance pour les systèmes d’imagerie. Althea Group a conclu un accord de partenariat avec plusieurs hôpitaux français afin d’offrir des contrats de maintenance prédictive. Aramark a lancé une plateforme numérique centralisée pour la gestion des interventions en Europe du Nord. B. Braun Melsungen AG a renforcé son service après‑vente grâce à l’acquisition d’une société de réparation de dispositifs endoscopiques. Boston Scientific a introduit de nouveaux contrats « tout‑en‑un » incluant la formation du personnel. Edward Lifesciences a développé un système d’analyse de données en temps réel pour réduire les temps d’arrêt. Johnson & Johnson Services, Inc. a consolidé ses activités de maintenance interne avec des filiales locales. Medtronic a signé un accord de coopération avec un groupe de fournisseurs indépendants pour offrir des services multi‑marques. Stryker a investi dans des solutions de réalité augmentée pour assister les techniciens sur site. Terumo Corporation a renforcé son réseau de pièces de rechange en Europe de l’Est, facilitant la disponibilité rapide des composants critiques.