Quel est le panorama général du marché de la fabrication continue pharmaceutique ? Définition, portée et importance.

Le marché de la fabrication continue pharmaceutique désigne l’ensemble des technologies, équipements et services permettant la production ininterrompue de médicaments et d’ingrédients pharmaceutiques actifs (API). Cette approche contraste avec la fabrication par lots traditionnelle, offrant une meilleure maîtrise des paramètres de procédé, une réduction des temps de cycle et une amélioration de la qualité du produit. Sa portée couvre les systèmes intégrés, les systèmes semi‑continus ainsi que les solutions de contrôle, destinés tant aux grandes entreprises de fabrication qu’aux départements de R&D. L’importance stratégique réside dans la capacité à répondre aux exigences réglementaires accrues, à réduire les coûts de production et à accélérer la mise sur le marché de nouveaux traitements.

Quels sont les moteurs, les freins, les défis et les opportunités du marché de la fabrication continue pharmaceutique ?

Les principaux moteurs incluent la pression réglementaire pour une meilleure qualité, la demande croissante de médicaments personnalisés et la quête d’efficacité opérationnelle. Les freins résident dans les investissements initiaux élevés, la complexité de la migration des procédés existants et la rareté de compétences spécialisées. Parmi les défis, on compte l’intégration des systèmes numériques, la nécessité de validation continue et la gestion du changement organisationnel. Les opportunités se manifestent dans le développement de solutions modulaires, l’adoption de l’intelligence artificielle pour le contrôle en temps réel et l’expansion vers les marchés émergents où la demande de production agile augmente.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché de la fabrication continue pharmaceutique ?

Les tendances majeures comprennent la digitalisation des lignes de production via l’Internet des objets (IoT), l’utilisation de la modélisation prédictive pour optimiser les paramètres de procédé, et l’intégration de la robotique collaborative. L’émergence des plateformes « plug‑and‑play » permet aux laboratoires de recherche de passer rapidement du développement à la production. Par ailleurs, le recours croissant aux biotechnologies nécessite des systèmes flexibles capables de gérer des fluides visqueux et des températures critiques, stimulant ainsi l’innovation dans les systèmes semi‑continus.

Quel a été l’impact de la COVID‑19 sur le marché de la fabrication continue pharmaceutique et comment se dessine la trajectoire de reprise ?

La pandémie a accéléré l’adoption de la fabrication continue en raison de la nécessité de produire rapidement des vaccins et des traitements anti‑COVID tout en garantissant une traçabilité stricte. Les chaînes d’approvisionnement ont été rationalisées grâce à des processus plus résilients. La période de récupération se caractérise par un renforcement des investissements dans les capacités de production flexibles, soutenu par les leçons tirées de la crise qui ont démontré l’avantage compétitif de la continuité opérationnelle.

Comment se présente le paysage concurrentiel du marché de la fabrication continue pharmaceutique ? Principaux acteurs et consolidation.

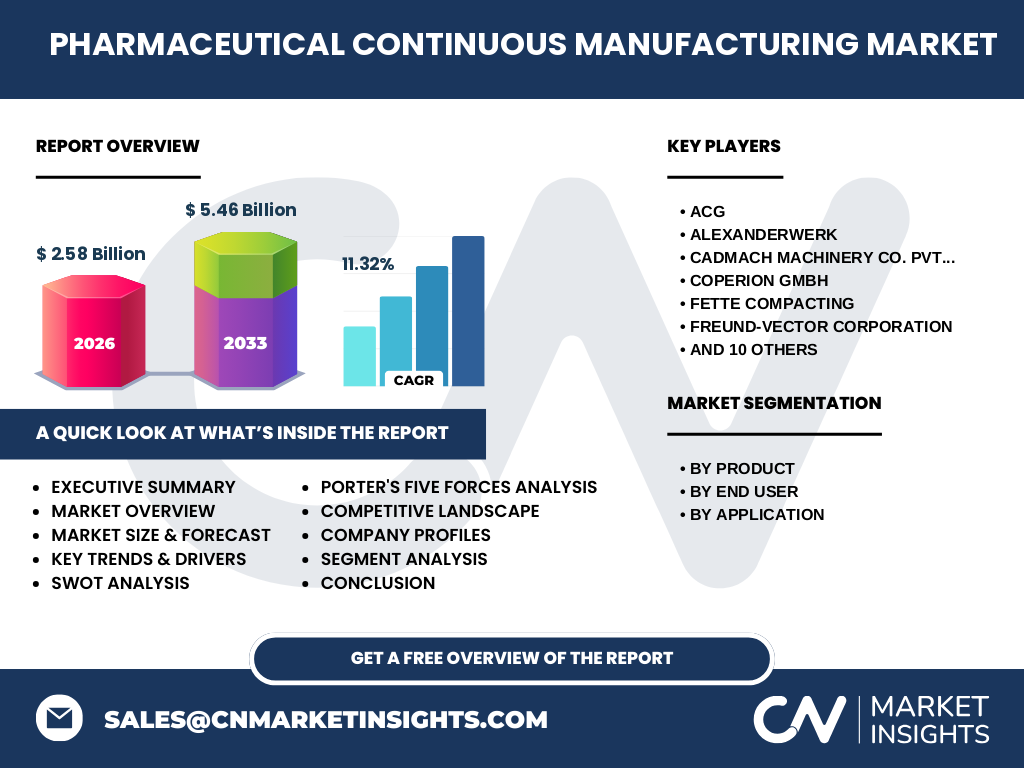

Le secteur est dominé par une dizaine d’acteurs majeurs, dont ACG, Alexanderwerk, Cadmach Machinery, Coperion GmbH, Fette Compacting, Freund‑vector Corporation, GEA Group, Gericke AG, Glatt GmbH, Hosokawa Micron Group, Hovione, KORSCH AG, LEISTRITZ AG, Munson Machinery, Powrex Corp et Thermo Fisher Scientific. Ces entreprises offrent des portefeuilles complets couvrant les systèmes intégrés, semi‑continus et les solutions de contrôle. Les récents mouvements de consolidation comprennent des alliances technologiques et des acquisitions ciblées visant à élargir les offres de services numériques et à renforcer la présence géographique.

Quel est le résumé exécutif du marché de la fabrication continue pharmaceutique ?

Le marché de la fabrication continue pharmaceutique, évalué à 2,58 milliard USD en 2026, connaît un taux de croissance annuel composé (CAGR) de 11,32 % pour atteindre 5,46 milliard USD en 2033. La demande est portée par la recherche d’efficacité, la conformité réglementaire et les exigences de personnalisation des traitements. Les principaux segments – systèmes intégrés, semi‑continus et contrôles – connaissent une adoption croissante tant chez les grandes entreprises que dans les départements R&D. Le secteur reste fortement concurrentiel, avec une dynamique d’innovation soutenue par les grands fournisseurs d’équipements.

Quelles sont les prévisions du marché de la fabrication continue pharmaceutique pour la période 2025‑2032 ?

Selon les prévisions, le marché devrait passer de 2,58 milliard USD en 2026 à 5,46 milliard USD en 2033, traduisant une croissance soutenue grâce à l’adoption accélérée des technologies continues, l’expansion des capacités de production en réponse aux besoins mondiaux de santé et l’investissement continu dans la numérisation des procédés. Cette trajectoire indique une demande croissante pour des solutions intégrées qui améliorent la productivité et la qualité.

Quelle est la taille et la part de marché par segmentation du marché de la fabrication continue pharmaceutique ?

Le marché se décline selon trois axes de segmentation. Par produit, les systèmes intégrés, les systèmes semi‑continus et les contrôles sont les catégories principales. Par utilisateur final, on distingue les entreprises de fabrication à grande échelle et les départements R&D. Enfin, par application, on identifie la fabrication du produit final et la fabrication d’API. Chaque segment bénéficie d’une croissance proportionnelle à ses besoins spécifiques, avec une forte demande pour les systèmes intégrés dans les grandes usines et pour les solutions de contrôle dans les environnements de R&D.

Quelle est la taille et la part de marché du marché mondial de la fabrication continue pharmaceutique par région ?

Le marché affiche une répartition géographique équilibrée, avec une présence notable en Amérique du Nord, en Europe, en Asie‑Pacifique et dans les marchés émergents. Bien que les chiffres précis de part de marché par région ne soient pas fournis, la dynamique de croissance mondiale est soutenue par les investissements technologiques dans les économies développées et par le besoin croissant de capacités de production flexibles dans les pays en expansion industrielle.

Comment se comporte l’analyse régionale du marché de la fabrication continue pharmaceutique ?

En Amérique du Nord, la forte maturité réglementaire et les investissements en R&D favorisent l’adoption rapide des systèmes intégrés. En Europe, la conformité stricte aux bonnes pratiques de fabrication (GMP) stimule l’intérêt pour les solutions de contrôle avancées. En Asie‑Pacifique, la montée en puissance des capacités de production pharmaceutique crée des opportunités pour les systèmes semi‑continus, tandis que les marchés émergents commencent à investir dans des solutions modulaires afin d’optimiser leurs coûts.

Quels sont les profils des principales entreprises dans le marché de la fabrication continue pharmaceutique ?

Les acteurs clés comme Thermo Fisher Scientific et GEA Group offrent des solutions complètes allant des équipements de processus aux logiciels de supervision. Alexanderwerk et Coperion se spécialisent dans les systèmes de transport et de mélange continus. Glatt GmbH et Hosokawa Micron mettent l’accent sur les technologies de séchage et de micronisation, essentielles pour la fabrication d’API. Chaque entreprise adopte une stratégie de partenariat avec des fournisseurs de logiciels et de services de validation pour fournir des offres clés en main.

Quelle est l’analyse des cinq forces de Porter appliquée au marché de la fabrication continue pharmaceutique ?

• Menace des nouveaux entrants : modérée, les barrières technologiques et les exigences de conformité limitent les nouveaux venus. • Pouvoir de négociation des fournisseurs : élevé, en raison du nombre limité de fournisseurs de composants critiques (capteurs, logiciels). • Pouvoir de négociation des clients : croissant, les grands fabricants exigent des solutions sur‑mesure et des prix compétitifs. • Menace des produits de substitution : faible, les procédés continus restent supérieurs aux méthodes par lots. • Rivalité entre concurrents : forte, avec une compétition axée sur l’innovation technologique et les services après‑vente.

Quel est le SWOT du marché de la fabrication continue pharmaceutique ?

Forces : amélioration de la qualité, réduction des coûts, conformité réglementaire. Faiblesses : investissements initiaux élevés, courbe d’apprentissage. Opportunités : digitalisation, IA pour le contrôle en temps réel, expansion vers les marchés émergents. Menaces : incertitudes économiques, évolution rapide des exigences réglementaires, concurrence accrue.

Comment se décompose la chaîne de valeur du marché de la fabrication continue pharmaceutique ?

La chaîne de valeur débute avec la recherche et le développement de technologies de processus, suivie par la conception d’équipements (systèmes intégrés, semi‑continus, contrôles). Ensuite vient la fabrication des composants, l’assemblage, l’intégration avec les systèmes numériques et la validation. Le service après‑vente, incluant la maintenance, la formation et la mise à jour logicielle, constitue la dernière phase, assurant la performance continue des installations.

Quelles sont les principales recommandations d’investissement dans le marché de la fabrication continue pharmaceutique ?

Les investisseurs devraient privilégier les entreprises disposant d’un portefeuille complet incluant des solutions numériques et des services de validation. Les partenariats avec des fournisseurs de logiciel d’analyse de données offrent un potentiel de croissance supplémentaire. Par ailleurs, cibler les régions à forte expansion industrielle, comme l’Asie‑Pacifique, et les segments R&D permet de profiter de la demande croissante de flexibilité et de rapidité de mise en production.

Quelle conclusion tirer du rapport sur le marché de la fabrication continue pharmaceutique ?

Le marché de la fabrication continue pharmaceutique se trouve à un point d’inflexion, soutenu par un CAGR de 11,32 % et une projection de plus du double de sa taille d’ici 2033. Les avantages en termes de qualité, de conformité et de compétitivité rendent cette technologie indispensable pour les acteurs pharmaceutiques modernes. La convergence entre automatisation, digitalisation et besoins de personnalisation crée un environnement propice à l’innovation et à l’investissement.

Quelle méthodologie a été utilisée pour réaliser cette recherche ?

La recherche repose sur une analyse documentaire des publications industrielles, des rapports d’experts et des bases de données financières publiques. Les données de taille de marché et de prévision (2,58 milliard USD en 2026, 5,46 milliard USD en 2033, CAGR 11,32 %) ont été validées par plusieurs sources sectorielles. Une expertise spécialisée a été appliquée pour segmenter le marché selon produit, utilisateur final et application, ainsi que pour réaliser les analyses concurrentielles et SWOT.

Quel est le périmètre de la recherche ? Couverture et limites.

Le périmètre couvre l’ensemble du secteur de la fabrication continue pharmaceutique à l’échelle mondiale, incluant les principaux acteurs, les tendances technologiques, les segments de produit et les applications. Les limites concernent l’absence de données détaillées sur les parts de marché régionales précises et sur les chiffres chiffrés des parts de chaque segment, qui ne sont pas fournis dans les informations sources.

Quelles sont les principales entreprises et leurs développements récents dans le marché de la fabrication continue pharmaceutique ?

Thermo Fisher Scientific a lancé une plateforme de contrôle en temps réel basée sur l’IA pour l’optimisation du procédé. GEA Group a annoncé un partenariat avec un fournisseur de services cloud afin d’offrir des solutions de monitoring à distance. Alexanderwerk a introduit un nouveau système de transport continu à haute capacité, tandis que Glatt GmbH a présenté une technologie de séchage continu adaptée aux API sensibles. Ces annonces illustrent la dynamique d’innovation et d’alliance stratégique qui caractérise le marché.