Quel est l'aperçu général du marché des micro‑centres de données mobiles en Asie‑Pacifique, y compris la définition, la portée et l'importance?

Le marché des micro‑centres de données mobiles en Asie‑Pacifique englobe les installations de petite taille, souvent basées sur des unités de rack, qui offrent des capacités de calcul, de stockage et de mise en réseau déployables rapidement à proximité des utilisateurs finaux. Leur portée couvre les secteurs industriels variés – BFSI, commerce de détail, santé, IT & télécom, fabrication – ainsi que les entreprises de toutes tailles, des PME aux grandes multinationales. Cette proximité réduit la latence, améliore la résilience du réseau et soutient la transformation numérique, faisant des micro‑centres un composant stratégique pour les services 5G, l'edge computing et les environnements de travail hybrides.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des micro‑centres de données mobiles en Asie‑Pacifique?

Les principaux moteurs comprennent la demande croissante d'applications à faible latence, la généralisation de la 5G, la croissance du télétravail et la nécessité de moderniser les data‑centres existants. Parmi les freins, on trouve les coûts d'investissement initiaux, les contraintes réglementaires liées à l'implantation locale et la complexité de la gestion multi‑site. Les défis majeurs résident dans l'intégration avec les infrastructures IT legacy et la sécurisation des données en périphérie. Les opportunités se concentrent sur les solutions modulaires, les services managés, ainsi que les partenariats public‑privé visant à déployer des réseaux à haute densité dans les zones urbaines et rurales.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché des micro‑centres de données mobiles en Asie‑Pacifique?

Les tendances clés incluent le passage de solutions statiques à des modules pré‑fabriqués « plug‑and‑play », l'adoption de l'intelligence artificielle pour l'optimisation des charges de travail en bordure, et la convergence du cloud public avec les micro‑centres via des plateformes hybrides. On observe également une montée des services de « DC instantané et modernisation », où les entreprises migrent rapidement leurs charges critiques vers des micro‑centres. Enfin, la densité croissante des réseaux mobiles incite les opérateurs à installer des micro‑centres pour soutenir les services à très haut débit.

Quel a été l'impact de la COVID‑19 sur le marché des micro‑centres de données mobiles en Asie‑Pacifique et comment le secteur se redresse‑t‑il?

La pandémie a accéléré le besoin de solutions résilientes et décentralisées, les travailleurs à distance nécessitant des performances réseau stables. Les projets de construction de grands data‑centres ont été retardés, mais les déploiements de micro‑centres, plus agiles, ont connu une hausse de la demande. La reprise est guidée par la continuité des modèles de travail hybrides, la digitalisation accélérée des services publics et privés, et l'investissement soutenu dans les infrastructures 5G.

Comment se présente le paysage concurrentiel du marché des micro‑centres de données mobiles en Asie‑Pacifique?

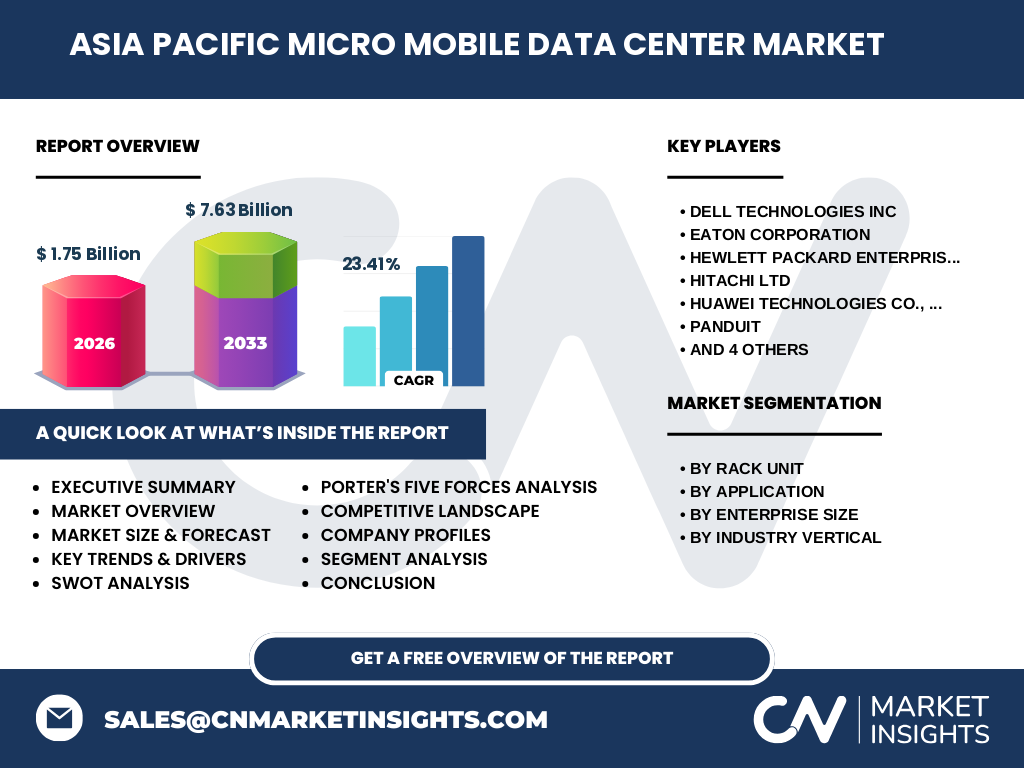

Le secteur est dominé par plusieurs acteurs mondiaux qui offrent des solutions intégrées de matériel, de gestion thermique et de services. Parmi les leaders figurent Dell Technologies, Eaton Corporation, Hewlett Packard Enterprise (HPE), Hitachi, Huawei, Panduit, Rittal, Schneider Electric, VERTIV et Zellabox. La concurrence se caractérise par des fusions‑acquisitions ciblées, le renforcement des portefeuilles de services managés et l'innovation produit liée à la modularité et à l'efficacité énergétique.

Quel est le résumé exécutif du marché des micro‑centres de données mobiles en Asie‑Pacifique?

Le marché affiche une taille de 1,75 milliard USD en 2026 et devrait atteindre 7,63 milliard USD en 2033, avec un taux de croissance annuel composé (CAGR) de 23,41 %. La demande est tirée par la 5G, le edge computing et la modernisation des infrastructures. Les principaux acteurs investissent dans la modularité et les services gérés, tandis que les régions comme la Chine, l'Inde, l'Australie et la Corée du Sud montrent des dynamiques d'adoption différenciées. Les opportunités résident dans les solutions spécifiques aux applications à haute densité et la transformation numérique des PME.

Quelles sont les prévisions du marché des micro‑centres de données mobiles en Asie‑Pacifique pour la période 2025‑2032?

En se basant sur le CAGR de 23,41 %, le marché devrait poursuivre une trajectoire de forte expansion, dépassant les 7 milliards de dollars d’ici la fin de la période 2025‑2032. Les segments à forte croissance attendus sont les unités de rack supérieures à 40 RU, les applications de réseaux haute densité et le support de bureau distant, alimentés par la montée du télétravail et des services cloud hybrides.

Comment le marché des micro‑centres de données mobiles en Asie‑Pacifique se répartit‑il par segmentation?

Par unité de rack, les solutions « Jusqu'à 25 RU », « 25‑40 RU » et « Au‑dessus de 40 RU » répondent respectivement aux besoins de petite, moyenne et grande capacité. Par application, les principales catégories sont le DC instantané et modernisation, les réseaux haute densité, le support de bureau distant et l'informatique mobile. En termes de taille d'entreprise, les grandes entreprises adoptent principalement les solutions >40 RU, tandis que les PME se concentrent sur les options ≤25 RU. Les industries verticales (BFSI, commerce de détail, santé, IT & télécom, fabrication) utilisent toutes les fourchettes de capacité, mais les secteurs IT & télécom et la fabrication affichent une préférence marquée pour les configurations supérieures à 40 RU.

Quelle est la répartition géographique du marché mondial des micro‑centres de données mobiles en Asie‑Pacifique?

Le marché couvre l’ensemble de la région Asie‑Pacifique, incluant les économies majeures telles que la Chine, l'Inde, le Japon, la Corée du Sud, l'Australie, la Nouvelle‑Zélande et les pays de l’Asie du Sud‑Est. Cette répartition reflète la concentration d'investissements 5G, la densité urbaine croissante et la demande d'infrastructures de calcul en périphérie dans ces territoires.

Comment se comporte chaque sous‑région du marché des micro‑centres de données mobiles en Asie‑Pacifique?

En Chine, la forte adoption de la 5G et les politiques de souveraineté des données stimulent l'implantation de micro‑centres pour les services cloud locaux. L'Inde observe une accélération grâce à la digitalisation du secteur public et à la croissance du commerce électronique. Le Japon et la Corée du Sud, leaders technologiques, investissent massivement dans les réseaux haute densité et le edge computing pour les usines intelligentes. L’Australie et la Nouvelle‑Zélande se concentrent sur le support de bureau distant et la continuité des services en zone rurale. Les pays de l’Asie du Sud‑Est, notamment la Indonésie et les Philippines, voient une montée rapide des micro‑centres pour répondre aux besoins de connectivité rurale.

Quels sont les profils des principales entreprises présentes sur le marché des micro‑centres de données mobiles en Asie‑Pacifique?

Dell Technologies propose des solutions intégrées de rack et de gestion logicielle, ciblant les grandes entreprises. Eaton se spécialise dans les systèmes d’alimentation ininterrompue (UPS) adaptés aux micro‑centres. HPE fournit des plateformes hyperconvergées et des services de gestion cloud. Hitachi offre des solutions de refroidissement et de résilience. Huawei combine matériel de réseau 5G avec des micro‑centres modulaires. Panduit fournit les infrastructures de câblage. Rittal se distingue par les caissons de rack haute densité. Schneider Electric propose des systèmes d’énergie intelligents. VERTIV offre des services d’infrastructure gérés, tandis que Zellabox se concentre sur les solutions compactes « plug‑and‑play » pour les PME.

Comment l'analyse des cinq forces de Porter s'applique‑t‑elle au marché des micro‑centres de données mobiles en Asie‑Pacifique?

• Menace des nouveaux entrants : modérée, car les barrières technologiques et les exigences de certification énergétique limitent l’accès, mais les start‑ups spécialisées en edge computing peuvent pénétrer niche. • Pouvoir de négociation des fournisseurs : élevé, vu la concentration des fournisseurs d'UPS, de refroidissement et de composants réseau. • Pouvoir de négociation des acheteurs : croissant, les grandes entreprises exigent des solutions personnalisées et des services managés. • Menace des produits de substitution : faible, les alternatives comme le cloud public ne remplacent pas la réduction de latence fournie par les micro‑centres. • Rivalité entre concurrents : intense, avec une course à l'innovation sur la densité, l'efficacité énergétique et les services intégrés.

Quel est le SWOT (forces, faiblesses, opportunités, menaces) du marché des micro‑centres de données mobiles en Asie‑Pacifique?

Forces : rapidité de déploiement, réduction de la latence, adaptabilité aux exigences locales. Faiblesses : coûts initiaux élevés, complexité de gestion multi‑site. Opportunités : croissance de la 5G, expansion du edge AI, besoins en résilience post‑pandémie. Menaces : évolution rapide des normes de sécurité, concurrence des grands fournisseurs de cloud et contraintes réglementaires sur la localisation des données.

Comment se présente l'analyse de la chaîne de valeur du marché des micro‑centres de données mobiles en Asie‑Pacifique?

La chaîne de valeur débute par la conception de modules de rack (Rittal, Dell, Hitachi), suivi par la fabrication des composants critiques (UPS, refroidissement, câblage – Eaton, Schneider, Panduit). Ensuite vient l’assemblage et la configuration logicielle (HPE, Dell), la distribution via des partenaires régionaux, l’installation sur site, et enfin les services de gestion et de maintenance (VERTIV, Zellabox). Les services à valeur ajoutée, comme le monitoring IA et les solutions de sécurité intégrées, se situent en phase post‑installation.

Quelles sont les principales recommandations d'investissement pour le marché des micro‑centres de données mobiles en Asie‑Pacifique?

Les investisseurs devraient cibler les fournisseurs de solutions modulaires à haute densité (>40 RU) et les acteurs offrant des services managés, compte tenu de la croissance prévue du CAGR de 23,41 %. Les partenariats avec des opérateurs 5G locaux et les projets gouvernementaux de souveraineté des données offrent des opportunités de co‑développement. En outre, l'allocation de capitaux dans les technologies de refroidissement à faible consommation et les systèmes d'alimentation intelligents renforcera la compétitivité face aux exigences d’efficacité énergétique.

Quelle est la conclusion du rapport sur le marché des micro‑centres de données mobiles en Asie‑Pacifique?

Le marché des micro‑centres de données mobiles en Asie‑Pacifique est en pleine expansion, soutenu par la 5G, le edge computing et la digitalisation accélérée post‑COVID. Avec une taille projetée de 7,63 milliard USD en 2033 et un CAGR de 23,41 %, les acteurs qui investiront dans la modularité, l'efficacité énergétique et les services gérés seront les mieux placés pour capter la croissance. Les perspectives régionales varient, mais l'ensemble de la région offre un terrain fertile pour l'innovation et les investissements stratégiques.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

Le rapport repose sur une combinaison d'analyses primaires (entretiens avec des cadres de fournisseurs, d'opérateurs télécoms et de grands utilisateurs) et d'analyses secondaires (études de marché publiées, bases de données financières, rapports d'entreprises, documents réglementaires). Les données financières (taille du marché 2026, prévisions 2027‑2033, CAGR) proviennent de projections basées sur les tendances historiques, les plans d'investissement des acteurs majeurs et les indicateurs macro‑économiques de la région.

Quel est le périmètre de recherche du rapport?

Le périmètre couvre les micro‑centres de données mobiles déployés dans la région Asie‑Pacifique, incluant toutes les tailles de rack (≤25 RU, 25‑40 RU, >40 RU), les applications (DC instantané, réseaux haute densité, support de bureau distant, informatique mobile), les segments d'entreprises (grandes entreprises et PME) et les industries verticales (BFSI, commerce de détail, santé, IT & télécom, fabrication). Le rapport exclut les data‑centres traditionnels de grande taille et les solutions purement cloud public.

Quelles sont les principales entreprises et leurs développements récents sur le marché des micro‑centres de données mobiles en Asie‑Pacifique?

Dell Technologies a lancé une nouvelle gamme de racks modulaires compatibles 5G. Eaton a présenté un UPS ultra‑compact adapté aux micro‑centres <25 RU. HPE a annoncé un partenariat avec un opérateur coréen pour fournir des solutions edge prune. Hitachi a introduit un système de refroidissement liquide à haute efficacité. Huawei a élargi son portefeuille en intégrant des modules de calcul AI dans ses micro‑centres. Panduit a publié une solution de câblage à haute densité. Rittal a dévoilé un châssis >40 RU avec gestion thermique avancée. Schneider Electric a mis à jour son logiciel de gestion énergétique. VERTIV a signé un accord de services managés avec une chaîne de retail sud‑asiatique. Zellabox a lancé une offre « plug‑and‑play » ciblant les PME cherchant à déployer rapidement du calcul en bordure.