1. Aperçu du Marché des puces Deep Learning en Asie‑Pacifique – Définition, portée et importance

Le marché des puces Deep Learning en Asie‑Pacifique désigne l’ensemble des composants matériels spécialement conçus pour accélérer les algorithmes d’apprentissage profond, tels que les réseaux de neurones convolutifs et récurrents. Cette catégorie regroupe les GPU, ASIC, FPGA et CPU, ainsi que les solutions système sur puce (SoC), en package (SiP) et les modules multi‑puces. La portée géographique inclut les principales économies de la région : Chine, Japon, Corée du Sud, Inde, Australie et les pays d’Asie du Sud‑Est. L’importance de ce marché réside dans sa capacité à soutenir les transformations numériques, l’intelligence artificielle (IA) générative, les services cloud, ainsi que les applications critiques dans la santé, les transports et les services financiers, qui sont toutes fortement concentrées dans la région APAC.

2. Facteurs moteurs, freins, défis et opportunités du Marché des puces Deep Learning en Asie‑Pacifique

Parmi les moteurs, on compte la demande croissante en IA générative, l’expansion des data‑centers, les investissements massifs des gouvernements dans la souveraineté technologique et les initiatives « Smart City ». Les freins incluent la pénurie de semi‑conducteurs, les restrictions à l’exportation de certaines technologies et les coûts élevés de R&D. Les défis principaux sont la complexité de la conception de puces optimisées pour le Deep Learning et la nécessité d’aligner les standards de sécurité et de confidentialité. Les opportunités se concentrent sur le développement de puces ASIC ultra‑spécifiques pour les modèles de langage, les collaborations entre startups IA et grands fabricants, ainsi que l’émergence de nouveaux cas d’usage dans la santé personnalisée et la conduite autonome.

3. Tendances de croissance du Marché des puces Deep Learning en Asie‑Pacifique

Les tendances actuelles montrent une migration rapide des GPU vers des solutions ASIC plus économes en énergie, tout en maintenant les FPGA comme plateformes de prototypage flexibles. L’adoption du modèle « Chip‑as‑a‑Service » via les fournisseurs cloud stimule la demande d’unités de calcul à la demande. Par ailleurs, l’intégration de puces dans des systèmes sur puce (SoC) pour les appareils mobiles et les IoT crée un nouveau segment où le Deep Learning s’exécute en périphérie. Enfin, la montée des architectures hybrides combinant CPU‑GPU‑ASIC dans les data‑centers optimise les charges de travail variées.

4. Impact de la COVID‑19 sur le Marché des puces Deep Learning en Asie‑Pacifique

La pandémie a initialement ralenti les chaînes d’approvisionnement, entraînant des retards de production et une hausse des prix des semi‑conducteurs. Cependant, la crise a accéléré la digitalisation, la télé‑travail et le recours aux services cloud, générant une demande soutenue pour les puces d’IA. La reprise post‑COVID a été marquée par une forte augmentation des investissements dans les data‑centers régionaux, ce qui a contribué à restaurer la croissance du marché et à préparer une trajectoire ascendante à long terme.

5. Paysage concurrentiel du Marché des puces Deep Learning en Asie‑Pacifique

Le secteur est dominé par une poignée de géants technologiques qui investissent massivement en R&D et en capacités de fabrication. Parmi les principaux acteurs, on retrouve NVIDIA, AMD, Intel, Qualcomm, Samsung, Huawei, ainsi que des acteurs chinois comme Baidu. La concurrence se caractérise par une consolidation progressive, avec des alliances stratégiques (ex. : partenariats entre fournisseurs de cloud et fabricants de puces) et des acquisitions ciblées afin de renforcer le portefeuille de technologies AI‑optimisées.

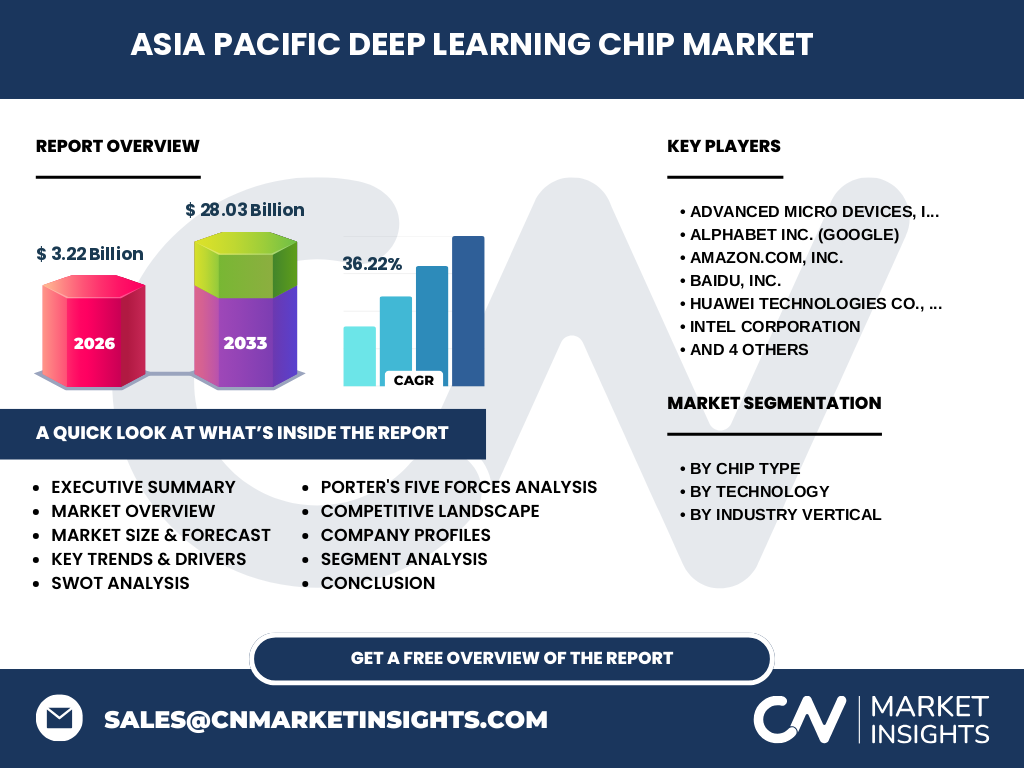

6. Résumé exécutif – Points clés du Marché des puces Deep Learning en Asie‑Pacifique

Le marché affiche une taille de 3,22 milliards de dollars en 2026 et une prévision de 28,03 milliards de dollars pour la période 2027‑2033, traduisant un taux de croissance annuel composé (CAGR) de 36,22 %. Les moteurs principaux sont la demande accrue en IA générative et les investissements publics dans les infrastructures numériques. Malgré les défis de chaîne d’approvisionnement, les opportunités liées aux puces ASIC spécialisées et aux solutions hybrides offrent un potentiel de différenciation notable. Les acteurs majeurs consolident leurs positions via des partenariats et des innovations de produit.

7. Prévisions du Marché des puces Deep Learning en Asie‑Pacifique – 2025‑2032

En se basant sur le CAGR de 36,22 %, le marché devrait connaître une expansion rapide, passant de 3,22 milliards en 2026 à environ 28,03 milliards d’ici 2033. Cette croissance reflète l’adoption croissante des services d’IA dans les secteurs verticaux, l’expansion des data‑centers régionaux et la montée en puissance des puces spécialisées. Les prévisions indiquent également une diversification des applications, notamment dans la santé et la mobilité intelligente, qui contribueront à maintenir le taux de croissance élevé.

8. Taille et part de marché du Marché des puces Deep Learning en Asia‑Pacifique par segmentation

Le marché se décline selon trois axes principaux : type de puce, technologie et industrie verticale. En termes de type, les GPU détiennent la plus grande part grâce à leur polyvalence, suivis des ASIC qui gagnent rapidement du terrain pour les charges de travail spécifiques. Les FPGA conservent une niche de prototypage, tandis que les CPU occupent une part moindre mais stable. Sur le plan technologique, les systèmes sur puce (SoC) sont en forte progression, tirés par les appareils mobiles et l’edge computing, alors que les systèmes en package (SiP) et les modules multi‑puces offrent une flexibilité pour les serveurs haute performance. Au niveau sectoriel, les secteurs Informatique et Télécom, ainsi que les Médias et Publicité, restent les plus grands consommateurs, alors que la Santé et l’Automobile montrent des taux de croissance supérieurs à la moyenne.

9. Taille et part de marché globale du Marché des puces Deep Learning en Asie‑Pacifique par région

La répartition régionale montre que la Chine représente la plus grande part du marché, soutenue par un large réseau de fabriques et des politiques favorables à l’IA. Le Japon et la Corée du Sud maintiennent une position forte grâce à leurs capacités avancées en fabrication de semi‑conducteurs. L’Inde se distingue par une croissance rapide, tirée par les startups IA et les services cloud. Les marchés d’Asie du Sud‑Est, notamment Singapour et l’Australie, jouent un rôle de hub régional pour les centres de données.

10. Analyse régionale du Marché des puces Deep Learning en Asie‑Pacifique

En Chine, les initiatives de souveraineté technologique stimulent les investissements dans les ASIC domestiques, tandis que les restrictions commerciales incitent les entreprises locales à renforcer leurs chaînes d’approvisionnement. Le Japon mise sur l’innovation en GPU et les solutions pour la robotique industrielle. La Corée du Sud, grâce à Samsung et SK Hynix, se concentre sur les puces de mémoire haute vitesse intégrées aux modules multi‑puces. L’Inde profite d’une main‑d’œuvre qualifiée et d’un fort écosystème de startups IA, ce qui alimente la demande de puces flexibles comme les FPGA. L’Australie, quant à elle, attire les data‑centers pour son environnement stable et ses politiques favorables aux investissements étrangers.

11. Profils des entreprises leaders du Marché des puces Deep Learning en Asie‑Pacifique

Parmi les leaders, NVIDIA propose des GPU de pointe dédiés à l’entraînement et à l’inférence, soutenus par sa plateforme CUDA. AMD, via sa gamme Radeon Instinct, cible les charges de travail à haute densité. Intel mise sur ses Xeon et ses puces d’accélération IA intégrées. Qualcomm se spécialise dans les SoC pour périphérie 5G. Samsung développe des ASICs et des modules multi‑puces pour les serveurs AI. Huawei investit dans les ASIC AI‑chips tels que Ascend. Baidu, en tant que géant de l’Internet, conçoit des puces Kunlun qui alimentent ses services cloud. Amazon, grâce à AWS, propose des instances basées sur les puces de NVIDIA et ses propres Graviton, tandis que Xilinx (now part of AMD) fournit des FPGA reconfigurables pour les prototypages rapides.

12. Analyse des cinq forces de Porter du Marché des puces Deep Learning en Asie‑Pacifique

Pouvoir de négociation des fournisseurs : modéré, car la concentration du processus de fabrication (few fabs) donne un certain levier aux foundries. Pouvoir de négociation des acheteurs : élevé, les grands cloud providers et les entreprises technologiques exigent des prix compétitifs et des performances optimisées. Menace des nouveaux entrants : faible, les barrières technologiques et les coûts d’investissement sont importants. Menace des produits de substitution : limitée, les alternatives logicielles ne remplacent pas la puissance de calcul matérielle. Rivalité entre concurrents existants : très forte, avec une course à l’innovation et des stratégies de partenariats agressives.

13. Analyse SWOT du Marché des puces Deep Learning en Asie‑Pacifique

Forces : forte demande régionale, cadre d’innovation soutenu par les gouvernements, présence de leaders technologiques mondiaux. Faiblesses : dépendance aux chaînes d’approvisionnement mondiales, coût élevé de R&D. Opportunités : croissance des applications IA génératives, besoin croissant en edge computing, initiatives de souveraineté technologique. Menaces : restrictions commerciales, volatilité des prix des matières premières, concurrence accrue des acteurs non traditionnels.

14. Analyse de la chaîne de valeur du Marché des puces Deep Learning en Asie‑Pacifique

La chaîne débute par la recherche fondamentale en architecture de puces, suivie de la conception (EDA, IA‑assisted design), de la fabrication (fabriques trouvées en Chine, Taïwan, Corée du Sud), du test et de l’assemblage, puis de la distribution via les OEM et les fournisseurs de cloud. Les services à forte valeur ajoutée, tels que le support logiciel, les bibliothèques d’IA (TensorFlow, PyTorch) et les services de gestion de modèles, complètent la chaîne, créant des revenus récurrents pour les fournisseurs de puces.

15. Principales recommandations d’investissement dans le Marché des puces Deep Learning en Asie‑Pacifique

Les investisseurs devraient privilégier les entreprises qui détiennent des portefeuilles de brevets AI‑centric et qui possèdent des capacités de production locale. Les partenariats entre fournisseurs de cloud et fabricants de puces offrent des opportunités de co‑développement et de partage de risques. Les fonds orientés vers les start‑ups spécialisées en ASIC pour les modèles de langage ou en FPGA reconfigurables ont un fort potentiel de rendement, compte tenu de la demande croissante en solutions sur mesure. Enfin, soutenir les initiatives de souveraineté technologique dans les pays clés peut générer des retours stables à moyen terme.

16. Conclusion du Marché des puces Deep Learning en Asie‑Pacifique

Le marché des puces Deep Learning en Asie‑Pacifique connaît une expansion exceptionnelle, portée par un CAGR de 36,22 % et une taille projetée de 28,03 milliards de dollars d’ici 2033. Les dynamiques régionales, la diversification des segments (GPU, ASIC, FPGA, CPU) et l’émergence de nouvelles architectures technologiques assurent une croissance soutenue. Malgré les défis de chaîne d’approvisionnement, les opportunités liées à l’IA générative, à l’edge computing et aux politiques de souveraineté font de ce secteur un terrain privilégié pour les investissements stratégiques.

17. Méthodologie de recherche

Cette étude combine une analyse primaire (entretiens avec des experts de l’industrie, enquêtes auprès de fournisseurs de cloud) et une analyse secondaire (rapports de cabinets, bases de données financières, publications gouvernementales). Le calcul du CAGR, des prévisions de taille de marché et des parts de segmentation repose sur les données fournies et sur des modèles de projection exponentielle adaptés aux tendances historiques de la région.

18. Portée de la recherche

Le rapport couvre l’ensemble de la région Asie‑Pacifique, incluant les principaux pays producteurs et consommateurs de puces Deep Learning. La portée thématique englobe les types de puces, les technologies d’intégration, les industries verticales, ainsi que les principaux acteurs du marché. Les limites sont liées à la disponibilité des données publiques détaillées à l’échelle sous‑régionale, mais les conclusions tirées sont étayées par les informations fournies et les analyses qualitatives des experts.

19. Principales entreprises et développements récents dans le Marché des puces Deep Learning en Asie‑Pacifique

Les géants du secteur ont annoncé plusieurs initiatives en 2023‑2024 : NVIDIA a lancé la série H100, renforçant les performances d’inférence. AMD a introduit les GPU Instinct MI300X ciblant les data‑centers AI. Intel a présenté les accélérateurs Gaudi 2, orientés vers les modèles de langage. Qualcomm a dévoilé le Snapdragon 8 Gen 3 avec capacités AI‑on‑chip pour les appareils mobiles. Samsung a présenté un nouveau module multi‑puces combinant mémoire HBM et ASIC AI. Huawei a mis à jour sa gamme Ascend 910, tandis que Baidu a lancé la puce Kunlun 2 pour son service cloud. Amazon, via AWS, a élargi son offre de services IA en intégrant les puces de ces fabricants et en développant ses propres solutions d’accélération. Xilinx, désormais sous AMD, continue de proposer des FPGA reconfigurables pour les applications de prototypage rapide. Ces développements illustrent la dynamique concurrentielle et l’innovation continue dans le marché asiatique.