Quel est le aperçu du Marché des systèmes de gestion de pharmacie ? Définition, portée et importance

Le Marché des systèmes de gestion de pharmacie regroupe les solutions logicielles et les services associés destinés à optimiser les opérations quotidiennes des pharmacies, qu’il s’agisse de petites et moyennes structures ou de grandes chaînes. Ces systèmes intègrent la gestion des stocks, la facturation, la conformité réglementaire et l’analyse des ventes. Leur importance réside dans la capacité à réduire les erreurs, à améliorer l’efficacité opérationnelle et à offrir une meilleure expérience patient, tout en soutenant la transformation numérique du secteur de la santé.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des systèmes de gestion de pharmacie ?

Les principaux moteurs incluent la numérisation croissante du secteur pharmaceutique, la demande d’automatisation des processus et les exigences réglementaires plus strictes. Les freins sont liés aux coûts d’investissement initial et à la résistance au changement parmi les acteurs traditionnels. Les défis portent sur l’intégration des systèmes existants et la cybersécurité. Parmi les opportunités, on compte le développement du cloud, les services à valeur ajoutée (analytique, IA) et l’expansion dans les marchés émergents où la modernisation des pharmacies est encore en phase initiale.

Quelles sont les tendances de croissance du Marché des systèmes de gestion de pharmacie ?

Le marché observe une adoption accélérée des solutions cloud, qui offrent flexibilité et réduction des coûts d’infrastructure. Parallèlement, les services de support et de maintenance évoluent vers des modèles d’abonnement, créant une source de revenus récurrents. Les petites et moyennes pharmacies cherchent des solutions modulaires, tandis que les grandes pharmacies privilégient des plateformes intégrées capables de gérer plusieurs sites. L’utilisation de l’intelligence artificielle pour la prévision des stocks et l’analyse des comportements d’achat représente également une tendance émergente.

Quel a été l’impact du COVID‑19 sur le Marché des systèmes de gestion de pharmacie ?

La pandémie a accéléré la digitalisation des pharmacies, car la demande de services à distance et de suivi des stocks en temps réel a fortement augmenté. Les solutions basées sur le cloud ont connu une adoption rapide pour garantir la continuité des opérations malgré les restrictions physiques. La période post‑pandémique montre une récupération solide, les pharmacies investissant davantage dans des systèmes résilients et capables de soutenir des modèles de service hybrides.

Comment se présente le paysage concurrentiel du Marché des systèmes de gestion de pharmacie ?

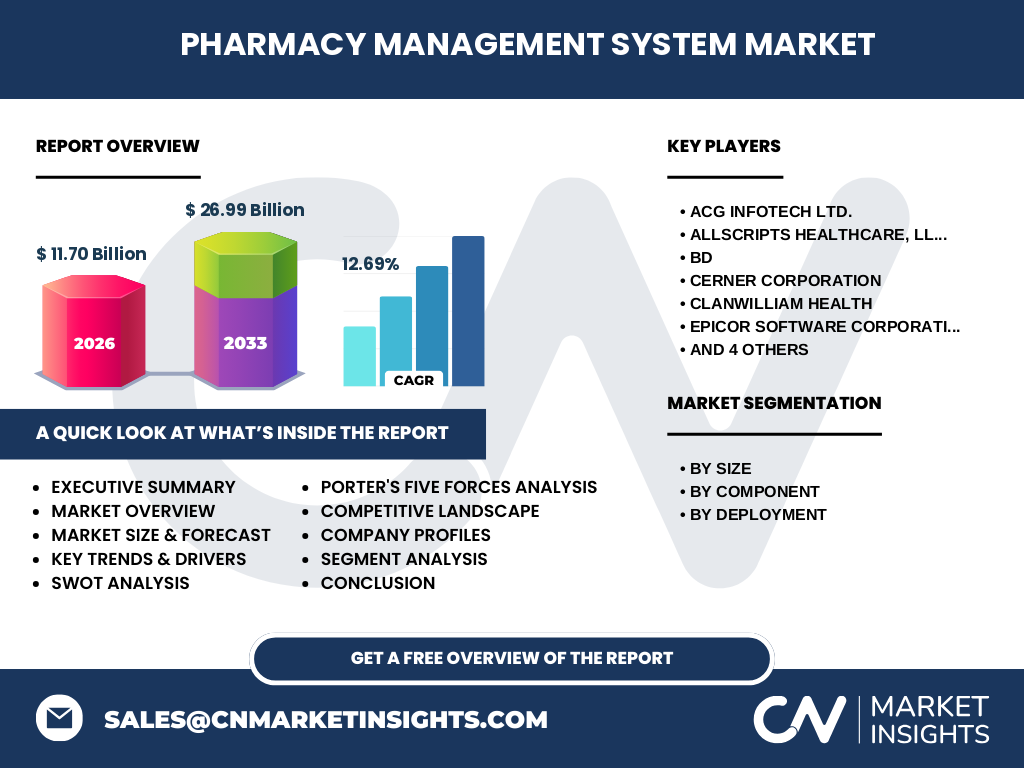

Le secteur est caractérisé par la présence de plusieurs acteurs globaux et régionaux. Parmi les principaux concurrents figurent ACG Infotech Ltd., Allscripts Healthcare, LLC, BD, Cerner Corporation, Clanwilliam Health, Epicor Software Corporation, General Electric Company, McKesson Corporation, OMNICELL INC. et Talyst LLC (Swisslog Healthcare). Ces entreprises poursuivent des stratégies de consolidation, d’acquisitions et de partenariats technologiques afin d’élargir leurs portefeuilles de solutions et de gagner des parts de marché.

Quel est le résumé exécutif du Marché des systèmes de gestion de pharmacie ?

Le marché affiche une taille de 11,70 milliard $ en 2026 et devrait atteindre 26,99 milliard $ d’ici 2033, avec un TCAC de 12,69 %. La croissance est portée par la digitalisation, le passage au cloud et la demande accrue de services à forte valeur ajoutée. Les principaux acteurs renforcent leur position par des fusions‑acquisitions et l’innovation produit. Les opportunités résident surtout dans les segments des petites et moyennes pharmacies et dans les services cloud.

Quelles sont les prévisions du Marché des systèmes de gestion de pharmacie pour 2025‑2032 ?

En se basant sur le TCAC de 12,69 %, le marché continuera à croître de façon soutenue jusqu’en 2032. La valeur prévue pour 2033 est de 26,99 milliard $, ce qui indique une progression régulière chaque année. Cette dynamique reflète l’adoption continue des technologies cloud et la montée en puissance des services de gestion intégrée, soutenus par des investissements des acteurs majeurs du secteur.

Quelle est la taille et la part de marché par segmentation du Marché des systèmes de gestion de pharmacie ?

Le marché est segmenté par taille de pharmacie (petites et moyennes pharmacies vs grandes pharmacies), par composant (solutions vs services) et par déploiement (cloud vs sur site). Les petites et moyennes pharmacies représentent une part importante du volume, en raison de leur besoin de solutions flexibles et économiques. Les solutions logicielles restent le segment dominant, tandis que les services connaissent une croissance rapide grâce aux modèles d’abonnement. Le cloud gagne rapidement des parts face au modèle sur site.

Quelle est la taille et la part de marché mondiale du Marché des systèmes de gestion de pharmacie par région ?

Le marché est réparti à l’échelle mondiale, avec une forte concentration dans les régions où la prise en charge numérique de la santé est avancée. Bien que les données régionales précises ne soient pas spécifiées, on peut observer que les zones à forte densité de pharmacies – notamment l’Amérique du Nord, l’Europe et l’Asie‑Pacifique – tirent la majorité des investissements en solutions cloud et services associés.

Quelle est l’analyse régionale détaillée du Marché des systèmes de gestion de pharmacie ?

En Amérique du Nord, la maturité technologique et les exigences réglementaires strictes stimulent l’adoption de systèmes avancés. En Europe, les politiques de santé publique favorisent la modernisation des pharmacies, avec une préférence pour les solutions cloud afin de garantir la conformité transfrontalière. En Asie‑Pacifique, la croissance est alimentée par l’expansion rapide des réseaux de pharmacies et par les investissements gouvernementaux dans la santé numérique. Les marchés émergents d’Amérique latine et du Moyen‑Orient montrent un potentiel de croissance important à moyen terme.

Quels sont les profils des principales entreprises du Marché des systèmes de gestion de pharmacie ?

ACG Infotech Ltd. se spécialise dans les solutions cloud pour les pharmacies de taille moyenne. Allscripts Healthcare, LLC propose des suites intégrées de gestion clinique et pharmaceutique. BD et Cerner Corporation offrent des plateformes de santé complètes incluant la pharmacie. Clanwilliam Health se concentre sur les services de conformité. Epicor Software Corporation et General Electric Company fournissent des solutions ERP et d’automatisation. McKesson Corporation et OMNICELL INC. dominent le secteur des équipements et des services de distribution. Talyst LLC (Swisslog Healthcare) se distingue par l’automatisation robotisée des flux de médicaments.

Quelle est l’analyse des cinq forces de Porter appliquée au Marché des systèmes de gestion de pharmacie ?

• Pouvoir de négociation des clients : élevé, les pharmacies recherchent des prix compétitifs et des solutions personnalisées. • Pouvoir de négociation des fournisseurs : modéré, les fournisseurs de technologies cloud et de services d’intégration ont un certain levier. • Menace des nouveaux entrants : limitée, en raison des coûts élevés de R&D et de la nécessité de conformité réglementaire. • Menace des produits de substitution : faible, car les alternatives aux systèmes de gestion dédiés sont peu performantes. • Rivalité entre concurrents : forte, avec de multiples acteurs globaux engagés dans l’innovation et les acquisitions.

Quel est le SWOT du Marché des systèmes de gestion de pharmacie ?

Forces : croissance rapide, adoption du cloud, large portefeuille de solutions. Faiblesses : coûts initiaux élevés, dépendance à la connectivité. Opportunités : IA pour la gestion des stocks, expansion dans les marchés émergents, services à valeur ajoutée. Menaces : cyber‑risques, évolution rapide des normes réglementaires, concurrence accrue.

Comment se caractérise la chaîne de valeur du Marché des systèmes de gestion de pharmacie ?

La chaîne débute par la recherche et le développement de logiciels et de dispositifs d’automatisation, suivie par la fabrication (dans le cas de solutions hardware), l’assemblage et la personnalisation. Vient ensuite la distribution via des partenaires technologiques ou des ventes directes. Les services de mise en œuvre, de formation et de support post‑vente complètent la chaîne, créant des flux de revenus récurrents grâce aux contrats de maintenance et aux licences cloud.

Quelles sont les principales recommandations d’investissement dans le Marché des systèmes de gestion de pharmacie ?

Investir dans les fournisseurs de solutions cloud constitue une stratégie porteuse, compte tenu de la dynamique de migration des pharmacies vers des modèles SaaS. Les entreprises offrant des services de données analytiques et d’intelligence artificielle sont également attractives. Les acteurs cherchant à s’associer avec des fabricants d’équipements d’automatisation ou à acquérir des start‑ups spécialisées dans la robotique pharmaceutique peuvent gagner en différenciation et en part de marché.

Quelle est la conclusion du rapport sur le Marché des systèmes de gestion de pharmacie ?

Le marché affiche une trajectoire de croissance robuste, portée par la digitalisation, le cloud et les services à forte valeur ajoutée. Malgré les challenges liés aux coûts et à la cybersécurité, les opportunités offertes par l’IA, l’automatisation et l’expansion géographique sont importantes. Les acteurs qui investissent dans l’innovation, les partenariats stratégiques et les modèles d’abonnement seront les mieux placés pour capter la croissance prévue jusqu’en 2033.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche combine une analyse secondaire des bases de données industrielles, des rapports financiers des acteurs clés et des publications gouvernementales, ainsi qu’une revue des études de marché publiées. Les données ont été triangulées pour garantir la cohérence. Les prévisions ont été élaborées à partir du CAGR fourni (12,69 %) et des tendances observées dans les segments de produit, de taille et de déploiement.

Quel est le périmètre de recherche du Marché des systèmes de gestion de pharmacie ?

Le périmètre englobe les solutions logicielles et les services associés pour les pharmacies de toute taille, incluant les modèles cloud et sur site. Les segments géographiques couverts sont mondiaux, avec un focus particulier sur les régions où l’adoption numérique est la plus avancée. Les limitations se restreignent aux données financières précises, limitées aux chiffres globaux fournis (taille 2026 : 11,70 milliard $ ; prévision 2033 : 26,99 milliard $).

Quelles sont les principales entreprises et leurs développements récents dans le Marché des systèmes de gestion de pharmacie ?

ACG Infotech Ltd. a lancé une nouvelle plateforme cloud destinée aux pharmacies de taille moyenne, intégrant des analytics en temps réel. Allscripts Healthcare, LLC a annoncé un partenariat avec un grand groupe hospitalier pour harmoniser les dossiers patients et les prescriptions. BD a présenté une solution d’automatisation robotisée pour les grandes pharmacies. Cerner Corporation a élargi son portefeuille avec des modules de conformité règlementaire. Epicor Software Corporation a introduit un ERP spécialisé pour la chaîne d’approvisionnement pharmaceutique. McKesson Corporation a acquis une start‑up d’intelligence artificielle afin d’améliorer la prévision des stocks. Talyst LLC (Swisslog Healthcare) a déployé un système de robotique avancée dans plusieurs réseaux de pharmacies européens.