Quel est le aperçu du Marché de l'Automation-as-a-Service (AaaS) – définition, portée et importance ?

L’Automation-as-a-Service (AaaS) désigne une offre cloud ou on‑premise qui fournit des solutions d’automatisation de processus métiers sous forme de service abonnement. Elle regroupe les logiciels de robotisation (RPA), les plateformes d’orchestration et les services de conseil associés. La portée englobe tous les secteurs d’activité, du BFSI aux télécommunications, en passant par la santé, le retail et la logistique. L’importance du marché réside dans sa capacité à réduire les coûts opérationnels, à améliorer la productivité et à accélérer la transformation digitale, ce qui en fait un pilier stratégique pour les entreprises cherchant à rester compétitives dans un environnement hyper‑connecté.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché de l'Automation-as-a-Service ?

Les principaux moteurs sont la demande croissante d’efficacité opérationnelle, la pénurie de main‑d’œuvre qualifiée et la pression pour digitaliser les processus. Les freins comprennent la complexité d’intégration avec les systèmes hérités et les inquiétudes liées à la cybersécurité. Parmi les défis, on retrouve la gouvernance des bots, la gestion du changement organisationnel et la nécessité de compétences en IA. Les opportunités se situent dans l’expansion du cloud hybride, l’émergence de l’automatisation intelligente (IA + RPA) et la montée des exigences réglementaires qui incitent les entreprises à automatiser la conformité.

Quelles sont les tendances de croissance du Marché de l'Automation-as-a-Service ?

Les tendances actuelles montrent une convergence entre l’automatisation et l’intelligence artificielle, donnant naissance à des solutions d’automatisation cognitive capables de traiter des données non structurées. Le modèle hybride (sur site + cloud) gagne du terrain, offrant flexibilité et conformité. Par ailleurs, les solutions « low‑code/no‑code » se généralisent, permettant aux utilisateurs métiers de créer leurs propres flux automatisés. Enfin, l’adoption par les fonctions ventes et marketing se renforce grâce à l’automatisation des campagnes, du scoring clients et du reporting en temps réel.

Quel a été l’impact du COVID‑19 sur le Marché de l'Automation-as-a-Service et quelle est la trajectoire de reprise ?

La pandémie a accéléré la digitalisation, les entreprises cherchant des moyens de maintenir leurs opérations à distance. L’AaaS a connu une hausse rapide des projets d’automatisation des processus de back‑office et de service client. Cette dynamique a créé un effet d’entraînement qui perdure, les organisations poursuivant leurs programmes d’automatisation pour renforcer la résilience. La trajectoire de reprise est donc positive, soutenue par un investissement continu dans les plateformes cloud et une demande accrue pour des solutions rapides à déployer.

Comment se présente le paysage concurrentiel du Marché de l'Automation-as-a-Service ?

Le marché est dominé par un groupe de leaders mondiaux tels qu’Accenture, IBM, Microsoft, HPE, UiPath, Blue Prism, Pegasystems, NICE, Automation Anywhere et HCL Technologies. Ces acteurs proposent des offres complètes englobant services de conseil, plateformes RPA et intégration cloud. La consolidation se poursuit via des fusions‑acquisitions ciblées, notamment entre fournisseurs de logiciels d’automatisation et de grands intégrateurs de services, afin de renforcer les capacités d’automatisation intelligente et d’étendre les parts de marché.

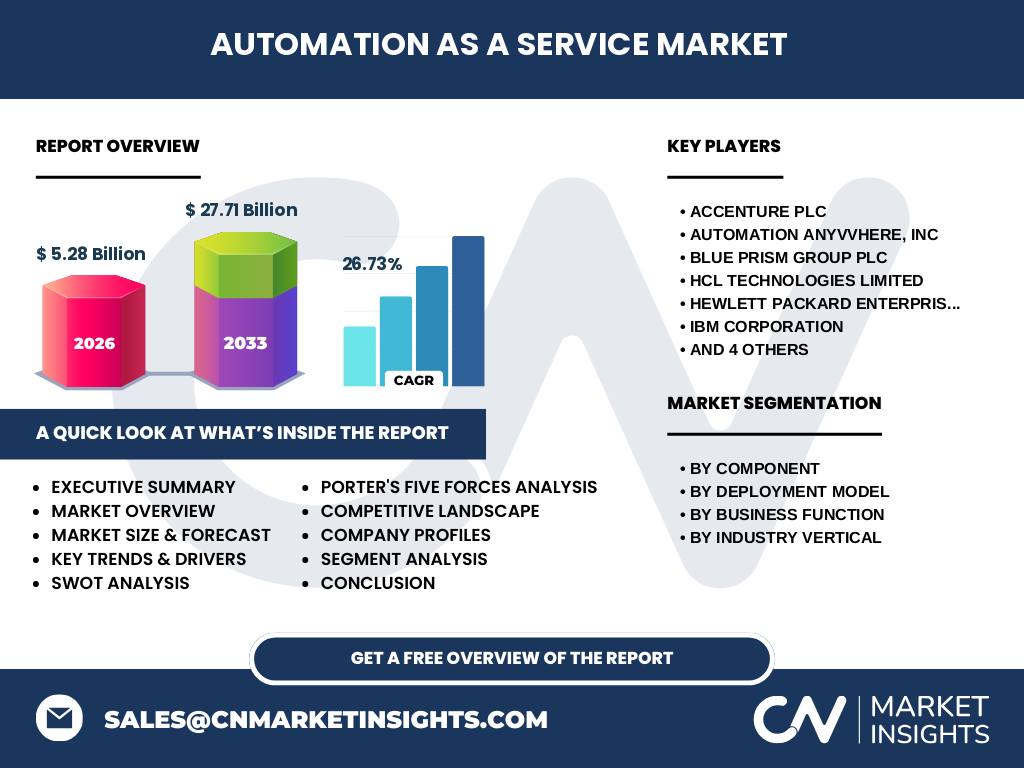

Quel est le résumé exécutif du Marché de l'Automation-as-a-Service ?

Le Marché de l’Automation-as-a-Service affiche une taille de 5,28 Milliards de dollars en 2026, avec une projection de 27,71 Milliards d’ici 2033, soit un TCAC impressionnant de 26,73 %. La croissance est portée par la digitalisation accélérée, l’adoption du cloud hybride et l’émergence de l’automatisation cognitive. Les principaux segments – solutions et services, déploiement on‑premise et cloud, fonctions ventes & marketing, finance, RH et TI – montrent tous une forte dynamique. Le rapport souligne une opportunité substantielle pour les fournisseurs capables d’offrir des plateformes sécurisées, évolutives et à faible code.

Quelles sont les prévisions du Marché de l'Automation-as-a-Service pour la période 2025‑2032 ?

Sur la base du TCAC de 26,73 %, le marché devrait connaître une croissance exponentielle, atteignant plusieurs dizaines de milliards de dollars d’ici 2032. Les prévisions indiquent une forte adoption dans les secteurs BFSI, IT & Télécom et Santé, ainsi qu’une pénétration grandissante dans les services publics et la défense. Les scénarios de croissance anticipent une diversification des modèles de revenu, passant de licences perpétuelles à des abonnements SaaS, renforçant la prévisibilité des flux de trésorerie pour les fournisseurs.

Comment le Marché de l'Automation-as-a-Service se répartit‑il par segment ?

Le marché se segmente par composant en deux catégories principales : Solutions et Services. Le segment Solutions regroupe les plateformes logicielles d’automatisation, tandis que Services englobe les projets de mise en œuvre, le conseil et la gestion des opérations automatisées. Par modèle de déploiement, le cloud représente une part croissante grâce à sa scalabilité, alors que l’on‑premise demeure crucial pour les organisations à exigences strictes de conformité. Au niveau fonctionnel, les fonctions Ventes & Marketing, Finance & Opérations, Ressources Humaines et Technologie de l’Information bénéficient toutes d’automatisations ciblées, avec une adoption plus rapide dans les fonctions à forte intensité de données.

Quelle est la répartition géographique du Marché de l'Automation-as-a-Service ?

Le marché montre une présence mondiale avec une concentration notable en Amérique du Nord et en Europe, où les dépenses en cloud et en transformation digitale sont les plus élevées. L’Asie‑Pacifique, stimulée par la montée en puissance des économies numériques comme la Chine et l’Inde, connaît une croissance rapide. Les régions Afrique‑Moyen‑Orient et Amérique latine affichent également une adoption croissante, soutenue par des initiatives gouvernementales visant à moderniser les services publics.

Quelles sont les analyses régionales détaillées du Marché de l'Automation-as-a-Service ?

En Amérique du Nord, la combinaison d’un écosystème technologique mature et de fortes exigences réglementaires pousse les entreprises à automatiser la conformité et le reporting. En Europe, la protection des données (RGPD) encourage l’adoption de solutions sécurisées, notamment dans le secteur bancaire. En Asie‑Pacifique, la pression concurrentielle et la volonté d’accélérer la productivité favorisent les déploiements massifs de RPA dans la fabrication et la logistique. Le Moyen‑Orient voit une digitalisation accélérée dans le secteur public, créant des opportunités pour les fournisseurs d’AaaS.

Qui sont les principales entreprises du Marché de l'Automation-as-a-Service et quelles sont leurs stratégies ?

Accenture mise sur l’intégration de services de conseil avec des plateformes RPA pour offrir des solutions end‑to‑end. IBM capitalise sur son portefeuille d’intelligence artificielle Watson couplé à des capacités RPA. Microsoft exploite son Azure Cloud pour proposer des offres d’automatisation à faible code. UiPath, leader pure‑play, se concentre sur l’expansion de son écosystème de partenaires et le renforcement de son moteur d’automatisation cognitive. Blue Prism développe des solutions orientées gouvernance et conformité, tandis que HPE et HCL offrent des solutions hybrides combinant infrastructure et services d’automatisation.

Quelle est l’analyse des cinq forces de Porter appliquée au Marché de l'Automation-as-a-Service ?

• Pouvoir de négociation des clients : élevé, du fait de la disponibilité de multiples fournisseurs SaaS et de la sensibilité aux coûts d’abonnement. • Pouvoir de négociation des fournisseurs : modéré, les fournisseurs de technologies cloud dominants (Azure, AWS) influencent les coûts d’infrastructure. • Menace des nouveaux entrants : moyenne, les barrières technologiques et les exigences de conformité limitent l’entrée, mais les startups low‑code introduisent de la concurrence. • Menace des produits de substitution : faible, les alternatives manuelles sont inefficaces et coûteuses. • Rivalité entre les concurrents existants : forte, caractérisée par une dynamique d’innovation rapide, des acquisitions stratégiques et des programmes de partenariat.

Quel est le SWOT du Marché de l'Automation-as-a-Service ?

Forces : forte croissance du TCAC, capacité à réduire les coûts, large éventail d’applications sectorielles. Faiblesses : complexité d’intégration, besoin de compétences spécialisées, risques de cybersécurité. Opportunités : automatisation intelligente, expansion du cloud hybride, faible code, exigences réglementaires croissantes. Menaces : concurrence accrue, évolution rapide des standards technologiques, législation stricte sur les données.

Comment se décompose la chaîne de valeur du Marché de l'Automation-as-a-Service ?

La chaîne de valeur commence par la R&D des plateformes RPA et des moteurs d’IA, suivi du développement de services de conseil et d’intégration. Vient ensuite la commercialisation via des modèles d’abonnement cloud ou sur site. La mise en œuvre, le support technique et la gestion des changements organisationnels constituent les étapes clés d’implémentation. Enfin, la maintenance évolutive, les mises à jour de sécurité et les services de gouvernance clôturent la chaîne, assurant la durabilité de l’automatisation.

Quelles sont les principales recommandations d’investissement dans le Marché de l'Automation-as-a-Service ?

Les investisseurs devraient privilégier les entreprises disposant d’un portefeuille cloud robuste et d’une offre low‑code, ainsi que celles qui ont déjà des contrats majeurs dans les secteurs BFSI et santé. Les fusions‑acquisitions ciblant la consolidation de l’IA avec la RPA offrent un potentiel de création de valeur. Les fonds de capital‑risque peuvent également explorer les start‑ups spécialisées en automatisation des processus métier (BPM) qui offrent des solutions verticales différenciées.

Quelle est la conclusion du Marché de l'Automation-as-a-Service ?

Le marché de l’Automation-as-a-Service se positionne comme un moteur clé de la transformation digitale, avec une taille actuelle de 5,28 Milliards de dollars et une projection de 27,71 Milliards d’ici 2033. La combinaison de l’automatisation robotisée, du cloud hybride et de l’intelligence artificielle crée un environnement propice à une croissance soutenue. Les entreprises qui sauront intégrer ces technologies tout en maîtrisant les défis de gouvernance et de sécurité seront les principales bénéficiaires.

Quelle méthodologie de recherche a été employée pour ce rapport ?

Le rapport repose sur une analyse mixte combinant des sources primaires (entretiens avec des cadres de fournisseurs, études de cas clients) et secondaires (rapports d’analystes, bases de données financières, publications sectorielles). Les données de taille de marché et de prévisions proviennent de modèles statistiques basés sur le TCAC fourni (26,73 %). Une comparaison triangulaire a été effectuée pour valider la cohérence des chiffres.

Quel est le périmètre de recherche du Marché de l'Automation-as-a-Service ?

Le périmètre couvre les solutions et services d’AaaS, les modèles de déploiement (sur site et cloud), les fonctions d’entreprise (ventes, finance, RH, TI) et les secteurs verticaux clés (BFSI, IT & Télécom, Retail, Santé, Transport, Gouvernement, Fabrication). Les régions analysées incluent l’Amérique du Nord, l’Europe, l’Asie‑Pacifique, le Moyen‑Orient et l’Afrique, ainsi que l’Amérique latine.

Quelles sont les principales entreprises et leurs développements récents dans le Marché de l'Automation-as-a-Service ?

UiPath a récemment lancé une version améliorée de son studio low‑code, intégrant des capacités d’analyse prédictive. Microsoft a annoncé l’intégration de Power Automate avec Azure AI, renforçant son offre d’automatisation intelligente. IBM a acquis une start‑up spécialisée en IA conversationnelle pour enrichir son portefeuille RPA. Accenture a présenté un nouveau service de conseil « Automation at Scale » dédié aux grandes entreprises. Blue Prism a conclu un partenariat stratégique avec un fournisseur de services cloud afin d’accélérer les déploiements hybrides. HPE a publié une feuille de route pour combiner infrastructure edge et services d’automatisation, ciblant les industries manufacturières.