Quel est le contexte général du Marché des Set Top Box, incluant sa définition, son périmètre et son importance?

Le marché des Set Top Box (STB) désigne l’ensemble des appareils électroniques qui décodent les flux vidéo numériques pour les rendre affichables sur les téléviseurs. Ces boîtiers comprennent les solutions IPTV, satellite, câble et les dispositifs « Autres » tels que les dongles streaming. Le périmètre s’étend des modèles classiques à ceux supportant la définition standard, la haute définition et la 4K. Leur importance réside dans la capacité à agréger de multiples sources de contenus, à offrir des services interactifs (VOD, guides électroniques) et à faciliter la transition vers les plateformes OTT, créant ainsi une valeur ajoutée pour les opérateurs de télécommunications, les fournisseurs de services vidéo et les consommateurs finaux.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des Set Top Box?

Les principaux moteurs incluent la demande croissante pour la vidéo en haute résolution (HD et 4K), l’expansion des services OTT et la pénétration élevée des réseaux à haut débit. Les freins proviennent du coût d’acquisition des boîtiers 4K et de la concurrence des appareils multimédias connectés (smart‑TV, consoles). Les défis sont liés à la fragmentation des standards (IPTV vs satellite) et aux exigences de sécurité des contenus. Parmi les opportunités, on note l’émergence du cloud‑based STB, l’intégration de l’intelligence artificielle pour la recommandation de contenus, ainsi que les partenariats entre fabricants de matériel et fournisseurs de services pour des solutions « tout‑en‑un ».

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le Marché des Set Top Box?

On observe une tendance forte vers la convergence des STB avec les plateformes de streaming, offrant des interfaces unifiées. Le passage du HD au 4K s’accélère, soutenu par la disponibilité de contenus 4K sur les services OTT. Les fabricants intègrent des capacités de reconnaissance vocale et de commande à distance via assistants numériques. Par ailleurs, les modèles basés sur le cloud réduisent la dépendance au hardware local, favorisant des mises à jour logicielles continues et une meilleure évolutivité. Enfin, les solutions hybrides (satellite + IP) gagnent en popularité dans les zones où la couverture réseau est inégale.

Quel a été l’impact du COVID‑19 sur le Marché des Set Top Box et comment se dessine la trajectoire de reprise?

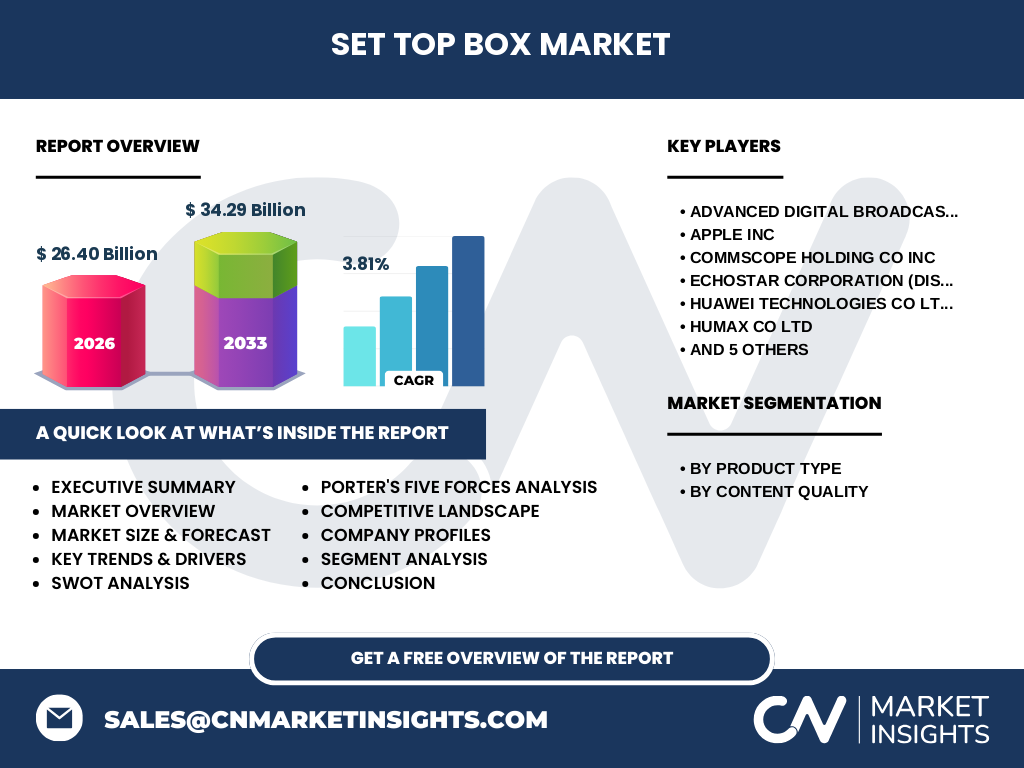

La pandémie a entraîné une hausse significative de la consommation de contenus vidéo à domicile, stimulant la demande de STB, notamment pour la 4K et l’IPTV. Les chaînes d’approvisionnement ont toutefois subi des retards, limitant temporairement la disponibilité des unités. À mesure que les restrictions se sont levées, la demande est restée soutenue, grâce à l’habitude acquise de consommation en streaming. La trajectoire de reprise se caractérise par une croissance stable, reflétée par le CAGR prévu de 3,81 % entre 2027 et 2033, indiquant une reprise robuste après les perturbations initiales.

Comment se présente le paysage concurrentiel du Marché des Set Top Box, notamment en termes de principaux acteurs et de consolidation?

Le secteur est dominé par une dizaine de grands acteurs internationaux, parmi lesquels Advanced Digital Broadcast SA, Apple Inc., CommScope Holding Co., EchoStar (DISH Network), Huawei Technologies, Humax, Kaonmedia, SagemCom UK, Shenzhen Coship Electronics, Shenzhen Skyworth Digital Technology et Vantiva. Ces entreprises couvrent l’ensemble de la chaîne de valeur, du design de puces à l’intégration logicielle. On note une consolidation progressive via des acquisitions ciblées, notamment des partenariats entre fournisseurs de chipsets (Huawei, Skyworth) et fabricants de boîtiers afin de renforcer les capacités 4K et les fonctions cloud.

Quel est le résumé exécutif du Marché des Set Top Box, incluant les conclusions clés?

L’analyse montre un marché de 26,40 milliards de dollars en 2026, avec une perspective de 34,29 milliards en 2033, soutenue par un taux de croissance annuel composé de 3,81 %. Les segments 4K et IPTV sont les principaux moteurs, tandis que les défis concernent la standardisation et les coûts. La concurrence reste concentrée autour de quelques leaders qui investissent dans l’IA et le cloud. Les opportunités d’expansion résident dans les services hybrides et les partenariats technologiques, offrant un climat favorable aux investisseurs cherchant à capitaliser sur la transformation digitale du divertissement.

Quelles sont les prévisions pour le Marché des Set Top Box pour la période 2025‑2032?

En se basant sur le CAGR de 3,81 %, le marché devrait croître régulièrement, atteignant une valeur proche de 34,29 milliards d’ici 2033. Cette progression reflète la montée en puissance des contenus 4K, l’adoption accrue de l’IPTV et l’intégration de solutions cloud. Les prévisions indiquent également une diversification des modèles de revenus, avec une part croissante des services abonnés et des revenus liés aux applications tierces.

Comment le Marché des Set Top Box se répartit‑il par segmentation de produit et de qualité du contenu?

Par type de produit, le marché se compose de quatre catégories : IPTV, Satellite, Câble et Autres. Chaque catégorie répond à des besoins spécifiques ; l’IPTV domine les zones urbaines à haut débit, le satellite reste fort dans les régions rurales, le câble conserve une part stable dans les réseaux filaires, et les « Autres » englobent les solutions innovantes comme les dongles streaming. En termes de qualité du contenu, on distingue la Définition Standard, la Haute Définition et le 4K, ce dernier connaissant la plus forte croissance grâce à la disponibilité accrue de contenus ultra‑haute résolution.

Quelle est la répartition géographique du Marché des Set Top Box?

Le marché est présent à l’échelle mondiale, avec une distribution équilibrée entre les principales régions. Les zones à forte pénétration d’internet haut débit (Amérique du Nord, Europe et Asie‑Pacifique) affichent une adoption élevée de l’IPTV et des boîtiers 4K. Les marchés émergents, notamment en Amérique Latine et en Afrique, restent dominés par le satellite et le câble, mais montrent un intérêt croissant pour les solutions hybrides à mesure que les infrastructures se développent.

Comment se détaille l’analyse régionale du Marché des Set Top Box?

En Amérique du Nord, la demande est tirée par les services OTT et la migration vers la 4K. En Europe, la réglementation favorise l’interopérabilité, stimulant les offres IPTV. L’Asie‑Pacifique se distingue par une adoption rapide des technologies 5G, facilitant le streaming haute résolution. L’Amérique Latine et le Moyen‑Orient affichent une forte dépendance au satellite, mais les investissements dans les réseaux de fibre optique créent des opportunités pour l’IPTV. L’Afrique demeure un marché de niche où le satellite et les solutions « Autres » (mobiles) sont prédominants.

Quels sont les profils des principales entreprises du Marché des Set Top Box et leurs stratégies?

Advanced Digital Broadcast SA mise sur l’innovation logicielle et les solutions cloud. Apple Inc. propose des STB intégrés à son écosystème HomeKit, favorisant la convergence avec les appareils iOS. CommScope se spécialise dans les infrastructures de réseau, offrant des boîtiers compatibles avec les réseaux fibre. EchoStar (DISH) exploite son réseau satellite pour des services de télévision directe. Huawei développe des puces avancées pour le 4K et le 5G. Humax concentre ses efforts sur les marchés régionaux d’Asie, tandis que Kaonmedia se positionne sur les solutions OTT. SagemCom UK se distingue par la sécurité des contenus, Shenzhen Coship et Skyworth fournissent des solutions OEM économiques, et Vantiva (anciennement Technicolor) propose des plateformes de services intégrés.

Comment s’applique l’analyse des cinq forces de Porter au Marché des Set Top Box?

• Menace des nouveaux entrants : modérée, en raison des exigences technologiques et des économies d’échelle. • Pouvoir de négociation des fournisseurs : élevé pour les composants clés (chips, modules Wi‑Fi). • Pouvoir de négociation des clients : croissant, les opérateurs télécom exigent des solutions personnalisées et à coût maîtrisé. • Menace des produits de substitution : forte, notamment les smart‑TV et les appareils de streaming (Chromecast, Roku). • Rivalité entre les concurrents : intense, poussée par l’innovation constante en 4K, IA et cloud.

Quel est le SWOT (forces, faiblesses, opportunités, menaces) du Marché des Set Top Box?

Forces : large base d’utilisateurs, capacité à offrir des services premium, soutien des opérateurs. Faiblesses : coût des modèles 4K, dépendance aux réseaux de télécommunication. Opportunités : expansion du cloud STB, IA pour la recommandation, partenariats OTT. Menaces : concurrence des smart‑TV, évolution rapide des standards, pression sur les marges.

Comment se présente la chaîne de valeur du Marché des Set Top Box?

La chaîne débute par la recherche et le développement de puces et de logiciels, suivi par l’assemblage (souvent sous forme d’OEM). Vient ensuite la distribution aux opérateurs télécom et aux détaillants, puis l’intégration de services (VOD, pubs ciblées). La phase finale inclut le support après‑vente, les mises à jour logicielles et les services cloud qui prolongent la durée de vie du produit.

Quels sont les principaux enseignements d’investissement pour le Marché des Set Top Box?

Les investisseurs devraient cibler les entreprises qui investissent dans le cloud et l’IA, car ces technologies offrent des marges récurrentes plus élevées. Les partenariats stratégiques avec les fournisseurs de contenu OTT permettent de sécuriser des flux de revenus additionnels. Enfin, les sociétés capables de proposer des solutions hybrides (satellite + IP) dans les marchés émergents détiennent un avantage concurrentiel significatif.

Quelle conclusion peut‑on tirer du Marché des Set Top Box?

Le marché montre une dynamique positive, soutenue par la demande croissante de contenus haute résolution et les avancées technologiques dans le cloud et l’IA. Malgré la concurrence des appareils smart, les STB restent pertinents grâce à leur flexibilité, leurs capacités de décodage avancées et leur rôle stratégique dans les offres de services des opérateurs. La trajectoire de croissance prévue jusqu’en 2033 confirme l’attractivité du secteur pour les investissements à moyen terme.

Quelle méthodologie a été utilisée pour réaliser cette étude?

La recherche combine une analyse documentaire (rapports d’industrie, publications d’entreprise), des entretiens avec des experts du secteur, ainsi qu’une projection basée sur le CAGR de 3,81 % fourni. Les données de taille de marché (26,40 Mds en 2026 et 34,29 Mds en 2033) ont servi de points d’ancrage pour les estimations futures. Les segments produits et qualité de contenu ont été évalués qualitativement pour refléter les tendances observées.

Quel est le périmètre de la recherche, incluant sa couverture et ses limites?

L’étude couvre les principaux segments de produit (IPTV, Satellite, Câble, Autres) et de qualité (Standard, HD, 4K) à l’échelle mondiale, ainsi que les régions clés (Amérique du Nord, Europe, Asie‑Pacifique, Amérique Latine, Moyen‑Orient et Afrique). Elle ne détaille pas les parts de marché chiffrées par région, faute de données spécifiques, et se concentre sur des analyses qualitatives pour compléter les informations financières disponibles.

Quelles sont les principales entreprises du Marché des Set Top Box et leurs développements récents?

Advanced Digital Broadcast SA a lancé une plateforme cloud STB compatible 5G. Apple Inc. a intégré une fonctionnalité de contrôle vocal via Siri dans son Apple TV 4K. CommScope a annoncé un partenariat avec un grand opérateur européen pour déployer des boîtiers à fibre optique. EchoStar (DISH) a élargi son offre satellite avec un modèle 4K à prix réduit. Huawei a présenté un nouveau chipset AI‑enabled pour le décodage 4K. Humax a introduit une STB hybride satellite/IPTV pour le marché asiatique. Kaonmedia a signé un accord de distribution avec un fournisseur OTT majeur. SagemCom UK a renforcé ses solutions de DRM pour la protection des contenus. Shenzhen Coship et Skyworth ont lancé des modèles OEM à coût compétitif pour les marchés émergents. Vantiva a annoncé une suite logicielle de services intégrés destinée aux opérateurs multinationaux.