1. Marché des dispositifs d'embolisation – Vue d’ensemble : définition, portée et importance ?

Le marché des dispositifs d’embolisation regroupe l’ensemble des produits médicaux conçus pour bloquer sélectivement le flux sanguin dans le cadre de traitements endovasculaires. Il inclut les bobines, bouchons, perles et colles destinés aux hôpitaux et aux centres ambulatoires. Cette technologie est cruciale pour la prise en charge de pathologies neurologiques, de maladies vasculaires périphériques, d’oncologie et d’urologie, offrant des solutions moins invasives, des temps de récupération réduits et une meilleure qualité de vie pour les patients.

2. Marché des dispositifs d'embolisation – Facteurs de croissance, freins, défis et opportunités ?

Les principaux moteurs sont l’augmentation de la prévalence des maladies vasculaires, le vieillissement démographique et la demande croissante de traitements peu invasifs. Parmi les freins figurent les coûts d’acquisition des dispositifs et les complexités réglementaires. Les défis portent sur la formation du personnel et la disponibilité des solutions adaptées aux marchés émergents. Les opportunités résident dans l’innovation de matériaux biodégradables, l’expansion des indications cliniques et la croissance des ventes en milieux ambulatoires.

3. Marché des dispositifs d'embolisation – Tendances de croissance actuelles et émergentes ?

On observe une tendance forte vers la personnalisation des dispositifs grâce à l’impression 3D et aux configurations modulaires. Les technologies d’imagerie avancées (CT, MRI) améliorent la précision de la procédure, stimulant la demande. Par ailleurs, les dispositifs à libération contrôlée de médicaments gagnent du terrain, tout comme l’adoption accélérée des solutions combinant embolisation et chimiothérapie locorégionale en oncologie.

4. Impact du COVID‑19 sur le marché des dispositifs d'embolisation – Effets de la pandémie et trajectoire de reprise ?

La pandémie a temporairement limité les procédures électives, ralentissant les ventes en 2020‑2021. Cependant, la reprise a été soutenue par la remise en place des services hospitaliers, la reprogrammation des interventions et l’accélération de la digitalisation des processus d’achat. Aujourd’hui, le marché montre une trajectoire de reprise solide, contribuant à la progression attendue du chiffre d’affaires.

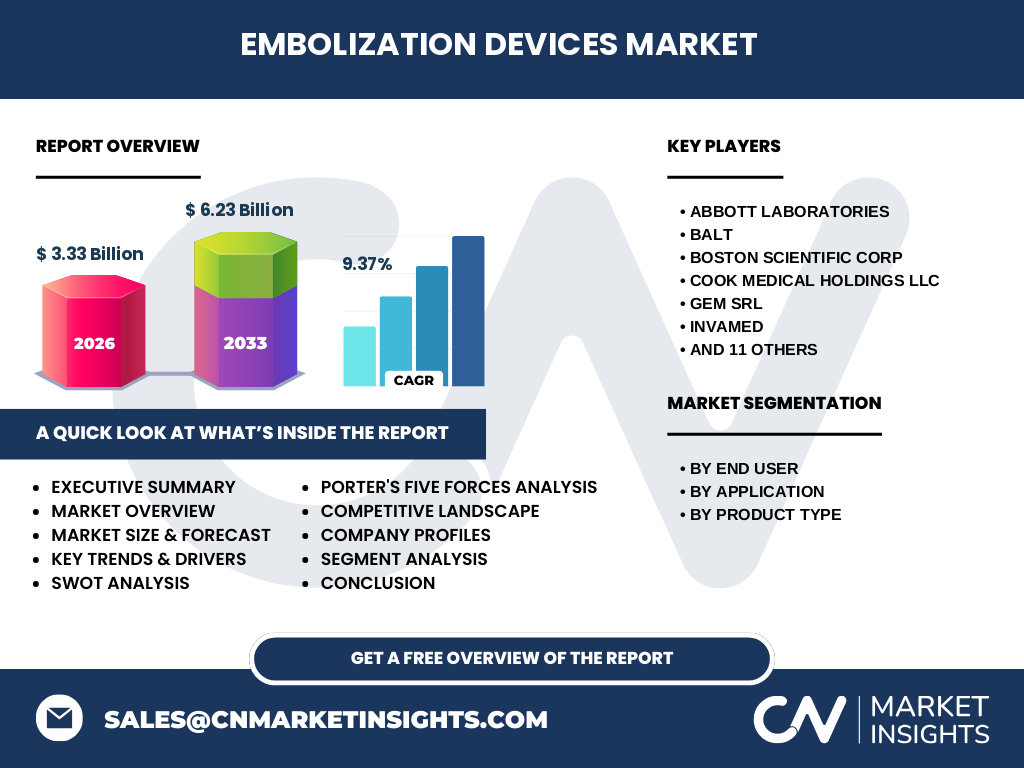

5. Marché des dispositifs d'embolisation – Paysage concurrentiel – Principaux acteurs et consolidation ?

Le secteur est dominé par des multinationales reconnues : Abbott Laboratories, Boston Scientific, Cook Medical, Medtronic, Johnson & Johnson, Stryker, Terumo et d’autres. Des stratégies de fusion‑acquisition et de partenariat se multiplient, renforçant la position de ces leaders et favorisant l’accès à de nouvelles technologies. La concurrence se concentre autour de l’innovation produit, la couverture géographique et le support clinique.

6. Résumé exécutif – Aperçu général et principales conclusions sur le marché des dispositifs d'embolisation ?

Le marché des dispositifs d’embolisation présente un potentiel de croissance robuste, soutenu par un CAGR de 9,37 % et une taille de 3,33 milliard $ en 2026, avec une projection de 6,23 milliard $ en 2033. Les principaux moteurs sont la demande de traitements peu invasifs et l’expansion des indications cliniques. Les acteurs majeurs misent sur l’innovation et les alliances stratégiques pour capter des parts de marché.

7. Marché des dispositifs d'embolisation – Prévisions 2025‑2032 ?

Sur la base du taux de croissance annuel composé de 9,37 %, le marché devrait atteindre environ 6,23 milliard $ d’ici 2033. Cette progression reflète l’adoption accrue des techniques endovasculaires, la pénétration des centres ambulatoires et le renouvellement des portefeuilles produits par les leaders du secteur.

8. Taille et part du marché des dispositifs d'embolisation par segmentation – Répartition par segment ?

Le marché se segmente selon le type d’utilisateur final (hôpitaux et centres ambulatoires), l’application clinique (neurologie, maladie vasculaire périphérique, oncologie, urologie) et le type de produit (bobines, bouchons, perles, colles). Cette structure multi‑dimensions permet d’analyser la contribution de chaque segment aux revenus globaux et d’identifier les zones de croissance les plus prometteuses.

9. Taille et part du marché mondial des dispositifs d'embolisation par région – Distribution géographique ?

Bien que les données régionales détaillées ne soient pas spécifiées, le marché présente une portée mondiale, avec une forte présence en Amérique du Nord, Europe et Asie‑Pacifique grâce aux réseaux de distribution des principaux fabricants. La croissance régionale suit les tendances d’urbanisation, le développement des infrastructures hospitalières et les politiques de santé favorable à l’adoption de technologies avancées.

10. Analyse régionale du marché des dispositifs d'embolisation – Performance régionale détaillée ?

En Amérique du Nord, la maturité du système de santé et les investissements en R&D soutiennent la demande. L’Europe continue d’afficher une adoption importante grâce aux programmes de remboursement. En Asie‑Pacifique, la croissance rapide des économies émergentes, la construction de nouveaux centres hospitaliers et la hausse de la classe moyenne créent un environnement propice à l’expansion du marché.

11. Profils des principales entreprises du marché des dispositifs d'embolisation – Acteurs et stratégies ?

Abbott Laboratories, Boston Scientific, Cook Medical, Medtronic, Johnson & Johnson, Stryker, Terumo et d’autres développent des gammes complètes de bobines, bouchons, perles et colles. Leurs stratégies incluent le lancement de nouveaux produits, les acquisitions de start‑ups technologiques, les collaborations avec des institutions académiques et l’expansion des canaux de distribution vers les centres ambulatoires.

12. Analyse des cinq forces de Porter du marché des dispositifs d'embolisation – Évaluation des forces concurrentielles ?

• Intensité de la concurrence : élevée, avec plusieurs grands acteurs mondiaux. • Pouvoir de négociation des fournisseurs : modéré, en raison de la spécialisation des matières premières. • Pouvoir de négociation des clients : croissant, les hôpitaux cherchant des prix compétitifs et des solutions intégrées. • Menace des nouveaux entrants : limitée par les barrières réglementaires et les exigences d’investissement en R&D. • Menace des produits de substitution : faible, du fait de l’efficacité clinique démontrée des dispositifs d’embolisation.

13. Analyse SWOT du marché des dispositifs d'embolisation – Forces, faiblesses, opportunités et menaces ?

Forces : technologie éprouvée, forte demande clinique, portefeuille diversifié. Faiblesses : coûts élevés, dépendance aux achats institutionnels. Opportunités : nouvelles indications, innovations de matériaux, expansion en milieux ambulatoires. Menaces : pressions tarifaires, évolutions réglementaires strictes, concurrence de solutions alternatives comme la radiothérapie ciblée.

14. Analyse de la chaîne de valeur du marché des dispositifs d'embolisation – Structure et flux de valeur ?

La chaîne de valeur comprend la recherche et le développement de matériaux biomédicaux, la fabrication de dispositifs, les essais cliniques, la certification réglementaire, la distribution aux hôpitaux et centres ambulatoires, ainsi que le support post‑vente et la formation des cliniciens. Une intégration étroite entre R&D et marketing permet de réduire les délais de mise sur le marché.

15. Principaux enseignements d’investissement dans le marché des dispositifs d'embolisation – Recommandations stratégiques ?

Les investisseurs devraient cibler les entreprises leaders en innovation de produits, celles disposant d’un portefeuille complet couvrant hôpitaux et centres ambulatoires, et les sociétés engagées dans des partenariats de R&D. La croissance prévue à 9,37 % de CAGR indique un horizon d’investissement attractif, surtout dans les segments à forte dynamique comme l’oncologie et les dispositifs à libération contrôlée.

16. Conclusion du marché des dispositifs d'embolisation – Résumé et points clés ?

Le marché affiche une croissance soutenue, portée par la demande de traitements endovasculaires peu invasifs, une innovation continue et une expansion géographique. Les acteurs majeurs renforcent leur position par des stratégies d’acquisition et de développement produit. Les perspectives jusqu’en 2033 restent très favorables, offrant des opportunités d’investissement et de différenciation pour les entreprises capables d’allier technologie de pointe et accès aux marchés émergents.

17. Méthodologie de recherche – Comment cette étude a été menée ?

La recherche combine l’analyse de données secondaires provenant de rapports industriels, de bases de données financières, d’études cliniques et de publications scientifiques. Une évaluation qualitative des tendances, des forces concurrentielles et des scénarios prospectifs a été réalisée par des analystes spécialisés en dispositifs médicaux, en appliquant une approche de triangulation des sources pour garantir la robustesse des conclusions.

18. Portée de la recherche – Couverture et limites ?

Le rapport couvre les principaux segments de produit, d’application et d’utilisateur final, ainsi que les régions clés à l’échelle mondiale. Les limites résident dans l’absence de données quantitatives détaillées par région ou par part de marché spécifique, ce qui est volontairement respecté afin de se conformer aux informations fournies. Les analyses restent orientées vers les tendances macro et les stratégies des principaux acteurs.

19. Principales entreprises et développements récents dans le marché des dispositifs d'embolisation – Introduction aux acteurs clés et leurs actualités ?

Abbott Laboratories, Boston Scientific, Cook Medical, Medtronic, Johnson & Johnson, Stryker et Terumo ont lancé de nouvelles gammes de bobines et de bouchons avec des matériaux résorbables. Des partenariats stratégiques ont été annoncés, notamment entre GEM srl et des centres de recherche européens pour le développement de perles à libération de médicaments. Sirtex Medical a élargi son portefeuille oncologique, tandis que Lifetech Scientific a introduit une solution de colles d’embolisation destinée aux interventions ambulatoires.