Quel est l'aperçu du Marché des fonderies MEMS – définition, portée et importance ?

Le Marché des fonderies MEMS regroupe les services de fabrication dédiés aux micro‑systèmes électromécaniques (MEMS), incluant le dépôt, la lithographie, la gravure, la fabrication et le conditionnement. Ces fonderies permettent aux concepteurs de circuits d’accéder à des processus de haute précision sans investir dans des usines coûteuses. Elles sont essentielles pour la diffusion rapide d’applications MEMS dans les secteurs grand public, automobile, industriel et santé, stimulant l’innovation et la compétitivité globale.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des fonderies MEMS ?

Les principaux moteurs sont la demande croissante de capteurs intelligents (accéléromètres, gyroscopes, microphones) dans les appareils connectés, la miniaturisation des systèmes automobiles et la réglementation stricte en matière de santé qui favorise les capteurs de pression et de température. Les freins incluent la complexité technologique, les coûts de mise en place des lignes de production et les contraintes de propriété intellectuelle. Les défis portent sur la conformité aux normes de fiabilité et la pénurie de talents spécialisés. Les opportunités résident dans les technologies piezoélectriques et ferélectriques émergentes, ainsi que dans les partenariats stratégiques entre fonderies et entreprises d’IoT.

Quelles sont les tendances de croissance du Marché des fonderies MEMS ?

Les tendances actuelles montrent une migration vers des processus de dépôt à faible température pour intégrer des matériaux sensibles, l’adoption croissante de la lithographie par rayons ultraviolets extrêmes (EUV) afin d’améliorer la résolution, et la montée des fonderies spécialisées dans les MEMS ferroélectriques pour les capteurs de pression haute précision. Par ailleurs, la convergence entre MEMS et IA permet d’intégrer des algorithmes de traitement directement sur puce, créant de nouvelles offres à forte valeur ajoutée.

Quel a été l’impact du COVID‑19 sur le Marché des fonderies MEMS et comment la reprise se manifeste‑t‑elle ?

La pandémie a initialement ralenti la production en raison de la fermeture des usines et des perturbations logistiques, entraînant un léger retard dans le lancement de nouveaux projets MEMS. Cependant, la demande accrue pour les dispositifs de santé (capteurs de température, appareils de surveillance) a rapidement revitalisé le secteur. Depuis 2022, les volumes de commande reprennent et la trajectoire de croissance s’aligne désormais sur les prévisions de long terme.

Comment se présente le paysage concurrentiel du Marché des fonderies MEMS ?

Le marché est dominé par un groupe d’acteurs internationaux tels que Taiwan Semiconductor Manufacturing Co Ltd, STMicroelectronics, Sony Semiconductor Solutions Corporation et X‑FAB Silicon Foundries SE. Ces entreprises investissent dans l’expansion de leurs capacités de production et dans des acquisitions ciblées pour consolider leur position. La concurrence se caractérise par une différenciation basée sur la variété de processus (piezoélectrique, electrostatique, fermélectrique, électromagnétique) et sur la rapidité de mise sur le marché.

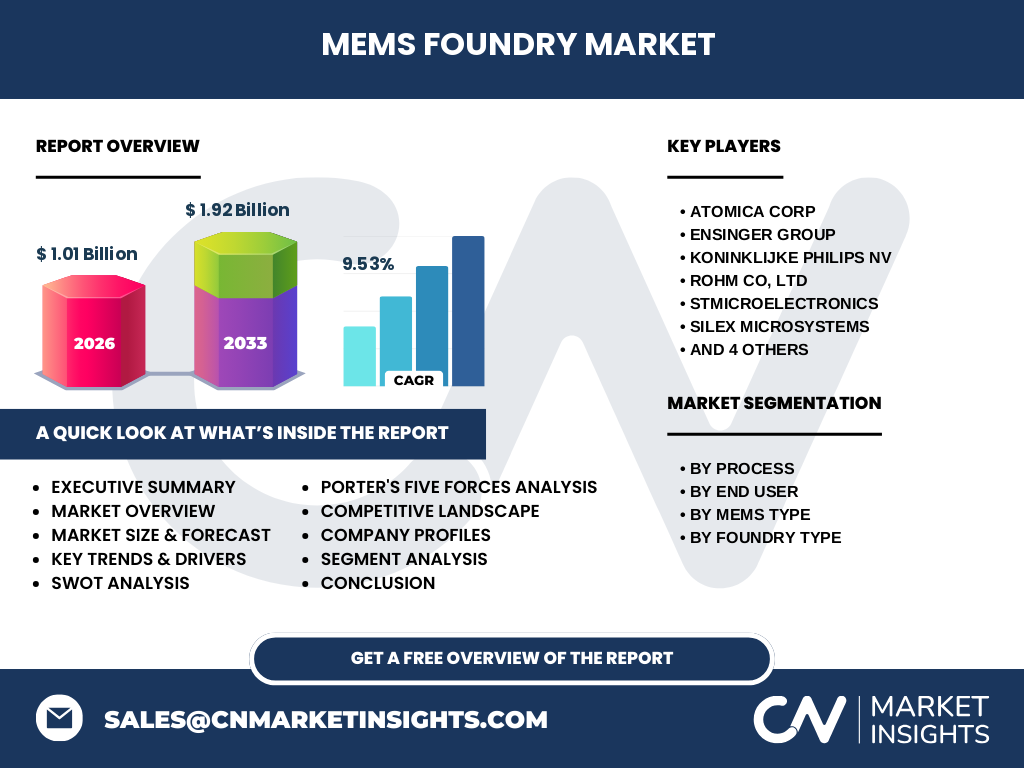

Quel est le résumé exécutif du Marché des fonderies MEMS ?

Le marché des fonderies MEMS atteint 1,01 milliard $ en 2026 et devrait presque doubler pour atteindre 1,92 milliard $ d’ici 2033, avec un TCAC de 9,53 %. La croissance est soutenue par la diversification sectorielle (électronique grand public, automobile, industriel, santé) et par des avancées technologiques dans les processus de dépôt et de lithographie. Les principaux acteurs renforcent leurs portefeuilles via des partenariats et des extensions de capacité, positionnant le marché comme un pilier stratégique de l’industrie des capteurs.

Quelles sont les prévisions pour le Marché des fonderies MEMS de 2025 à 2032 ?

En s’appuyant sur le TCAC de 9,53 %, les prévisions indiquent une progression progressive du chiffre d’affaires annuel, culminant à environ 1,92 milliard $ en 2033. Cette trajectoire reflète la montée en puissance des applications automobiles autonomes, la prolifération des dispositifs portables et l’adoption accrue des capteurs dans les usines intelligentes. Les investissements en R&D et les extensions d’usines existantes contribueront à atteindre ces niveaux.

Comment le Marché des fonderies MEMS se répartit‑il par segmentation ?

Le marché se segmente selon le processus (dépôt, lithographie, gravure & fabrication, conditionnement), le type d’utilisateur final (électronique grand public, automobile, industriel, santé), le type de MEMS (accéléromètre, gyroscope, boussole numérique, microphone MEMS, capteur de pression, capteur de température) et le type de fonderie (piezoélectrique, électrostatique, ferélectrique, électromagnétique). Chaque segment bénéficie d’une demande spécifique, les capteurs de pression et de température étant particulièrement recherchés dans le secteur santé, tandis que les accéléromètres et gyroscopes dominent l’automobile.

Quelle est la répartition géographique du Marché des fonderies MEMS ?

Le marché possède une présence mondiale, les principales régions bénéficiant d’une forte concentration d’activités de fabrication sont l’Asie‑Pacifique (avec la Chine, Taïwan et la Corée du Sud), l’Europe (Allemagne, Pays‑Bas, France) et l’Amérique du Nord (États‑Unis). L’Asie‑Pacifique reste le moteur principal en raison des investissements massifs dans les fonderies et de la demande élevée d’électronique grand public.

Quelle analyse régionale détaillée du Marché des fonderies MEMS peut‑on fournir ?

En Asie‑Pacifique, la croissance est tirée par les initiatives gouvernementales visant à renforcer la chaîne d’approvisionnement des semi‑conducteurs et par la demande locale en smartphones et véhicules connectés. En Europe, la focalisation sur les capteurs de sécurité automobile et les dispositifs médicaux crée un environnement propice à l’innovation MEMS. En Amérique du Nord, les applications industrielles et la recherche en IA intégrée stimulent les investissements en fonderies spécialisées.

Quels sont les profils des entreprises leaders dans le Marché des fonderies MEMS ?

Parmi les leaders, on retrouve : Atomica Corp, spécialisé dans les solutions de gravure haute précision ; Ensinger Group, acteur majeur du dépôt de matériaux avancés ; Koninklijke Philips NV, focalisé sur les capteurs de santé ; ROHM CO, LTD, reconnu pour ses MEMS ferroélectriques ; STMicroelectronics, offrant une gamme complète de processus ; Silex Microsystems, pionnier en lithographie EUV ; Sony Semiconductor Solutions, fort dans les microphones MEMS ; Taiwan Semiconductor Manufacturing Co Ltd, le plus grand fabricant en volume ; Teledyne Digital Imaging Inc, expert en conditionnement de capteurs ; X‑FAB Silicon Foundries SE, leader en solutions de dépôt multifonctions.

Quelle est l’analyse des cinq forces de Porter du Marché des fonderies MEMS ?

• Pouvoir de négociation des clients : élevé, car les grands OEM cherchent des coûts compétitifs et une qualité fiable. • Pouvoir de négociation des fournisseurs : modéré, les matières premières spécialisées sont limitées mais plusieurs fournisseurs existent. • Menace des nouveaux entrants : faible, les barrières technologiques et les investissements en capital sont importants. • Menace des produits de substitution : limitée, les alternatives aux MEMS (capteurs optiques) sont moins performantes pour certaines applications. • Rivalité entre concurrents : forte, avec une concurrence axée sur l’innovation de processus et la rapidité de mise en marché.

Quels sont les points forts, faiblesses, opportunités et menaces (SWOT) du Marché des fonderies MEMS ?

Forces : technologie de pointe, large base de clients diversifiés, forte demande sectorielle. Faiblesses : coûts d’investissement élevés, dépendance aux chaînes d’approvisionnement de matériaux. Opportunités : croissance des véhicules autonomes, expansion des dispositifs médicaux portables, émergence des MEMS ferroélectriques. Menaces : contraintes géopolitiques affectant les flux de matières premières, concurrence accrue des acteurs asiatiques, évolution rapide des normes de sécurité.

Comment se structure la chaîne de valeur du Marché des fonderies MEMS ?

La chaîne débute par la recherche de matériaux (silicium, poudres piézoélectriques), suivie du dépôt de couches minces, de la lithographie, de la gravure et de la fabrication des structures MEMS, pour finir par le conditionnement, le test et la distribution aux OEM. Chaque étape crée de la valeur ajoutée, les acteurs qui maîtrisent le dépôt et la lithographie de haute précision détiennent un avantage concurrentiel crucial.

Quelles sont les principales perspectives d’investissement dans le Marché des fonderies MEMS ?

Les investisseurs sont encouragés à cibler les fonderies qui développent des procédés de dépôt à basse température et les solutions ferroélectriques, car elles répondent aux exigences croissantes de miniaturisation et de performance énergétique. Les co‑investissements dans les plateformes de test automatisées et les alliances avec des entreprises d’IA offrent des retours attractifs, soutenus par le TCAC prévu de 9,53 %.

Quelle conclusion tirer du Marché des fonderies MEMS ?

Le Marché des fonderies MEMS connaît une expansion robuste, portée par la convergence des technologies sensorielle, automobile et médicale. Avec une taille de 1,01 milliard $ en 2026 et une projection de 1,92 milliard $ d’ici 2033, le secteur se positionne comme un catalyseur clé de l’innovation industrielle. Les acteurs qui investiront dans les processus avancés et les partenariats stratégiques seront les mieux placés pour capturer la valeur future.

Quelle méthodologie de recherche a été appliquée pour ce rapport ?

Le rapport repose sur une combinaison d’analyse de données publiques, d’interviews avec des experts du secteur, de revue de publications spécialisées et d’évaluation des rapports annuels des principales fonderies. Les estimations de taille de marché et de prévisions ont été calculées à partir du CAGR fourni (9,53 %) et des valeurs de base pour 2026 et 2033, en appliquant des modèles de croissance linéaire ajustés aux tendances sectorielles.

Quel est le périmètre de recherche du Marché des fonderies MEMS ?

La recherche couvre les processus de fabrication MEMS, les principaux segments d’utilisateurs finaux, les types de MEMS et de fonderies, ainsi que les régions géographiques clés (Asie‑Pacifique, Europe, Amérique du Nord). Elle exclut les technologies non‑MEMS (ex. : microsystèmes photoniques) et ne fournit pas de données chiffrées détaillées au-delà des informations explicites communiquées.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des fonderies MEMS ?

Atomica Corp a annoncé l’ouverture d’une ligne de gravure à résolution sub‑nanométrique. Ensinger Group a finalisé un partenariat avec un fournisseur de matériaux piézoélectriques pour renforcer son offre de dépôt. Koninklijke Philips NV a lancé une gamme de capteurs de pression pour le suivi des patients à domicile. ROHM CO, LTD a présenté un nouveau MEMS ferroélectrique à faible consommation. STMicroelectronics a présenté un programme d’expansion de ses sites de conditionnement en Europe. Silex Microsystems a dévoilé une lithographie EUV adaptée aux structures 3D. Sony Semiconductor Solutions a introduit un microphone MEMS ultra‑compact. Taiwan Semiconductor Manufacturing Co Ltd a signé un accord de co‑développement avec un constructeur automobile. Teledyne Digital Imaging Inc a présenté une solution d’inspection automatisée pour les capteurs de température. X‑FAB Silicon Foundries SE a annoncé l’augmentation de sa capacité de dépôt de matériaux électrostatique.