Quel est le Marché des Emergency Shutdown Systems en Asie-Pacifique – Définition, portée et importance ?

L’« Emergency Shutdown System » (ESD) désigne l’ensemble des dispositifs et logiciels conçus pour interrompre rapidement et en toute sécurité le fonctionnement d’une installation industrielle en cas de défaut critique. En Asie‑Pacifique, le marché couvre les solutions matérielles (commutateurs, capteurs, vannes de sécurité, actionneurs, systèmes de sécurité programmables) ainsi que les technologies de contrôle (pneumatique, électrique, fibre optique, hydraulique) utilisées dans les secteurs du pétrole & gaz, du raffinage, de la production d’énergie et de la chimie. La région représente un pivot stratégique du fait de la forte concentration de projets d’exploration offshore, de nouvelles raffineries et d’installations de production d’énergie renouvelable, où la conformité aux normes de sécurité (IEC 61511, ISA 84) est indispensable. Ainsi, les ESD sont cruciaux pour réduire les risques d’incidents majeurs, protéger les actifs, garantir la continuité des opérations et répondre aux exigences réglementaires.

Quelles sont les forces motrices, les freins, les défis et les opportunités du Marché des Emergency Shutdown Systems en Asie-Pacifique ?

Les principaux moteurs comprennent la croissance soutenue des projets pétroliers et gaziers offshore, l’augmentation des capacités de raffinage, ainsi que les investissements massifs dans les centrales électriques, notamment les gaz à haut rendement et les projets hybrides énergie‑solaire‑gaz. Les exigences de conformité aux normes internationales renforcent la demande de systèmes ESD de pointe. Parmi les freins, on retrouve la volatilité des prix du pétrole, qui peut retarder les investissements, ainsi que la complexité des projets multi‑technologies qui allonge les cycles de décision. Les défis incluent la pénurie de main‑d’œuvre qualifiée en automatisation avancée et la nécessité d’intégrer les ESD aux architectures IoT/Industrie 4.0. Les opportunités résident dans le remplacement des systèmes analogiques vieillissants, le développement de solutions à fibre optique à faible latence, et la montée des services de maintenance prédictive basés sur l’analyse de données.

Quelles sont les tendances de croissance du Marché des Emergency Shutdown Systems en Asie-Pacifique ?

Les tendances actuelles montrent une digitalisation accrue des systèmes ESD, avec l’adoption de protocoles de communication industrielle sécurisés (PROFIsafe, HART‑Safe). Les fabricants intègrent davantage de fonctions d’autodiagnostic et de surveillance à distance, permettant une maintenance proactive. Par ailleurs, on observe une migration vers des architectures modulaires, facilitant la personnalisation selon les exigences des projets. La demande de solutions à fibre optique augmente grâce à leurs temps de réponse ultra‑rapides et à leur immunité aux interférences électromagnétiques. Enfin, l’émergence de normes environnementales plus strictes pousse les exploitants à investir dans des ESD qui réduisent les émissions en limitant les fuites et les incidents catastrophiques.

Quel a été l’impact du COVID‑19 sur le Marché des Emergency Shutdown Systems en Asie-Pacifique et comment se dessine la trajectoire de reprise ?

La pandémie a entraîné des retards temporaires de chantier, des restrictions de déplacement et des perturbations de la chaîne d’approvisionnement, notamment pour les composants électroniques. Cependant, les projets critiques, notamment les raffineries et les centrales énergétiques, ont bénéficié de priorités gouvernementales, limitant l’impact global. La reprise a été soutenue par la relance des dépenses d’infrastructure post‑pandémique et par la nécessité de moderniser les installations vieillissantes afin d’améliorer la résilience face aux futures crises sanitaires. La trajectoire de récupération se caractérise par une reprise progressive des dépenses d’investissement, avec un accent renforcé sur les solutions numériques qui permettent une surveillance à distance, limitant ainsi les interventions physiques.

Comment se présente le paysage concurrentiel du Marché des Emergency Shutdown Systems en Asie-Pacifique ?

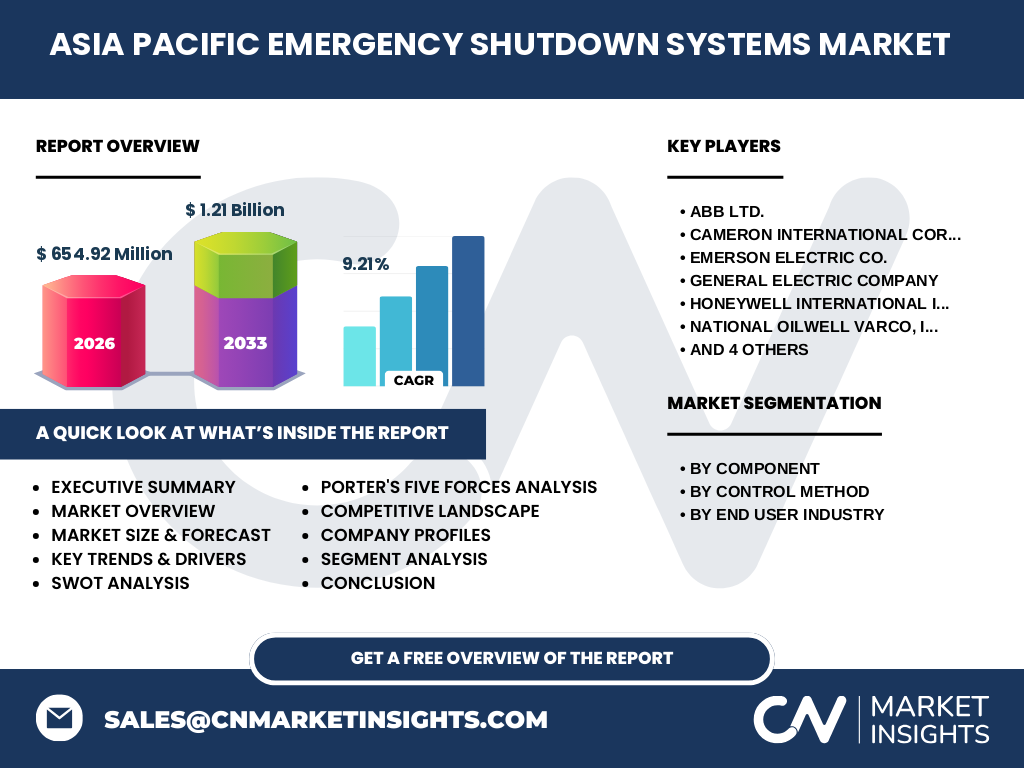

Le secteur est dominé par un groupe restreint d’acteurs mondiaux disposant d’une forte expertise en automatisation industrielle et en sécurité fonctionnelle. Parmi les leaders, on retrouve ABB Ltd., Cameron International Corporation, Emerson Electric Co., General Electric Company, Honeywell International Inc., National Oilwell Varco, Inc., OMRON Corporation, Schneider Electric SE, Siemens AG et Yokogawa Electric Corporation. Ces entreprises proposent des portefeuilles complets couvrant tous les segments (commutateurs, capteurs, vannes, etc.) et investissent constamment dans la R&D pour intégrer les dernières technologies de communication et de cybersécurité. La consolidation se manifeste par des alliances stratégiques et des acquisitions visant à renforcer les offres de services de maintenance et de digitalisation.

Quel est le résumé exécutif du Marché des Emergency Shutdown Systems en Asie-Pacifique ?

Le marché des ESD en Asie‑Pacifique affiche une taille de 654,92 M€ en 2026 et une projection de 1,21 Mrd € pour 2033, traduisant un CAGR de 9,21 % sur la période 2027‑2033. La croissance est tirée par les besoins croissants de sécurisation des installations pétrolières, gazières, de raffinage et énergétiques, ainsi que par l’adoption accélérée de technologies numériques. Les principaux acteurs mondiaux sont bien implantés, tandis que les opportunités résident dans la modernisation des systèmes analogiques, l’expansion des solutions à fibre optique et les services de maintenance prédictive. Le contexte post‑COVID montre une reprise robuste, avec des investissements soutenus par les politiques gouvernementales d’infrastructure et les exigences de conformité renforcées.

Quelles sont les prévisions du Marché des Emergency Shutdown Systems en Asie-Pacifique pour 2025‑2032 ?

Les projections indiquent que le marché poursuivra sa trajectoire ascendante, passant d’une valeur de 654,92 M€ en 2026 à environ 1,21 Mrd € en 2033, soit un taux de croissance annuel composé de 9,21 %. Cette dynamique résulte de l’augmentation continue des projets d’infrastructure pétrolière et énergétique, du renouvellement des équipements vieillissants, et de l’adoption croissante des solutions numériques et de fibre optique. Les prévisions soulignent également une diversification géographique, avec une concentration accrue des investissements en Chine, en Inde, en Indonésie et en Australie.

Comment se répartit la taille et la part de marché du Marché des Emergency Shutdown Systems en Asie-Pacifique selon les segments ?

Le marché est segmenté par composant, méthode de contrôle et industrie d’utilisateur final. En termes de composants, les commutateurs et les vannes de sécurité représentent les plus grandes parts en raison de leur rôle central dans l’isolement d’urgence. Les capteurs et les actionneurs connaissent une croissance notable grâce aux exigences de surveillance en temps réel. Au niveau des méthodes de contrôle, le pneumatique reste dominant dans les installations traditionnelles, tandis que le électrique et la fibre optique gagnent rapidement du terrain grâce à leurs temps de réponse plus courts et à leur intégration aux systèmes numériques. Parmi les industries, le pétrole & gaz détient la plus grande part, suivi de près par le raffinage et la production d’énergie, avec le secteur chimique affichant une croissance soutenue.

Quelle est la répartition géographique du Marché des Emergency Shutdown Systems en Asie-Pacifique ?

La région Asie‑Pacifique englobe des économies à forte intensité industrielle telles que la Chine, l’Inde, le Japon, la Corée du Sud, l’Australie, l’Indonésie et les pays du Sud‑Est asiatique. La plus grande concentration de projets d’exploration offshore et de nouvelles raffineries se situe en Chine et en Inde, ce qui génère la majeure partie de la demande. L’Australie, riche en projets gaziers liquéfiés (LNG), constitue également un marché clé, tout comme l’Indonésie, où les investissements dans la production d’énergie et la chimie sont en hausse. Cette répartition géographique crée un panorama diversifié où chaque sous‑région contribue à la dynamique globale du marché.

Quelle analyse régionale détaillée du Marché des Emergency Shutdown Systems en Asie-Pacifique peut être présentée ?

En Chine, la politique de « Made in China » et les plans de renforcement de la sécurité industrielle stimulent les investissements dans les ESD, notamment pour les nouvelles raffineries et les complexes pétrochimiques. En Inde, le programme d’expansion du secteur énergétique et les projets de gazoducs augmentent la demande de systèmes de coupure d’urgence fiables. L’Australie profite d’un portefeuille d’actifs LNG et d’une réglementation stricte en matière de sécurité offshore, favorisant l’adoption de solutions à fibre optique. Le Japon et la Corée du Sud, bien que moins dépendants du pétrole, investissent dans la modernisation de leurs usines chimiques et de production d’énergie, ce qui génère une demande pour des ESD avancés. Enfin, l’Indonésie, grâce à ses projets de gaz de schiste et de raffinerie, montre un besoin croissant de solutions de sécurité intégrées.

Quels sont les profils des principales entreprises du Marché des Emergency Shutdown Systems en Asie-Pacifique ?

ABB Ltd. propose des systèmes d’automatisation intégrés, incluant des solutions ESD à fibre optique pour les industries lourdes. Cameron International se spécialise dans les équipements offshore, offrant des vannes de sécurité et des actionneurs robustes. Emerson Electric fournit la gamme DeltaV avec des fonctions de sécurité fonctionnelle certifiées IEC 61511. General Electric mise sur l’intégration de sa plateforme Predix pour la surveillance à distance des ESD. Honeywell propose le système Safeguard et des solutions de cybersécurité. National Oilwell Varco se concentre sur les composants pneumatiques pour les plateformes offshore. OMRON développe des capteurs intelligents et des actionneurs compatibles IoT. Schneider Electric offre la gamme Modicon avec des fonctions de sécurité programmables. Siemens fournit des systèmes de contrôle SIPRO et des solutions de cybersécurité integrées. Yokogawa propose des systèmes de mesure et de contrôle à haute fiabilité pour les usines de raffinage.

Comment le modèle des Cinq Forces de Porter s’applique‑t‑il au Marché des Emergency Shutdown Systems en Asie-Pacifique ?

Pouvoir de négociation des clients : élevé, les grands opérateurs pétroliers et énergétiques exigent des solutions personnalisées et un service après‑vente de qualité. Pouvoir de négociation des fournisseurs : modéré, les composants électroniques et les capteurs sont fournis par un nombre limité de fabricants spécialisés, créant une certaine dépendance. Menace des nouveaux entrants : faible, en raison des barrières technologiques élevées, des certifications de sécurité strictes et des investissements importants en R&D. Menace des produits de substitution : limitée, les alternatives manuelles ou analogiques ne répondent plus aux exigences de rapidité et de fiabilité requises. Rivalité entre les concurrents existants : forte, avec plusieurs leaders mondiaux qui rivalisent sur l’innovation, le prix et la couverture de services après‑vente.

Quel est le SWOT du Marché des Emergency Shutdown Systems en Asie‑Pacifique ?

Forces : forte expertise technologique des acteurs, portefeuille complet de composants, conformité aux normes internationales, croissance soutenue des projets industriels.

Faiblesses : dépendance à des chaînes d’approvisionnement mondiales pour les semi‑conducteurs, complexité d’intégration des systèmes legacy.

Opportunités : digitalisation, solutions à fibre optique, services de maintenance prédictive, expansion dans les marchés émergents (Inde, Indonésie).

Menaces : volatilité des prix des hydrocarbures, risques géopolitiques, risques cybernétiques croissants sur les systèmes connectés.

Comment se présente l’analyse de la chaîne de valeur du Marché des Emergency Shutdown Systems en Asie-Pacifique ?

La chaîne de valeur débute par la R&D où les acteurs développent des technologies de capteurs, d’actionneurs et de communication sécurisée. Vient ensuite la fabrication de composants critiques (commutateurs, vannes) suivie de l’assemblage et de l’intégration des systèmes complets. La distribution s’effectue via des réseaux de vente directe aux grands comptes industriels et via des partenaires locaux. Le service après‑vente comprend l’installation, la qualification, la maintenance préventive et la mise à jour logicielle. Enfin, la gestion des données et les services de surveillance à distance créent de la valeur ajoutée en réduisant les temps d’arrêt et en améliorant la sécurité opérationnelle.

Quelles sont les principales conclusions d’investissement pour le Marché des Emergency Shutdown Systems en Asie‑Pacifique ?

Les investisseurs devraient cibler les entreprises qui renforcent leurs capacités numériques, notamment celles qui offrent des plateformes de surveillance en temps réel et des services de cybersécurité. Les projets de modernisation des installations vieillissantes offrent un potentiel de revenu récurrent via les contrats de service. Les acquisitions ciblées dans le domaine des capteurs IoT et de la fibre optique peuvent accélérer la différenciation technologique. Enfin, le positionnement géographique dans les économies à forte croissance (Inde, Indonésie) représente une opportunité de diversification du portefeuille.

Quelle conclusion peut‑on tirer du Marché des Emergency Shutdown Systems en Asie-Pacifique ?

Le marché des ESD en Asie‑Pacifique se caractérise par une dynamique de croissance robuste, soutenue par des investissements massifs dans les secteurs pétrolier, gazier, énergétique et chimique. Les forces technologiques, la nécessaire conformité réglementaire et la transition vers des solutions numériques créent un environnement propice à l’innovation et à la consolidation. Les acteurs qui réussiront seront ceux qui sauront intégrer des technologies de pointe, offrir des services à forte valeur ajoutée et s’adapter rapidement aux exigences de cybersécurité et de durabilité.

Quelle méthodologie de recherche a été employée pour ce rapport ?

La recherche combine des sources primaires (entretiens avec des décideurs industriels, questionnaires aux fournisseurs et aux utilisateurs finaux) et des sources secondaires (rapports d’analystes, bases de données financières, publications réglementaires). Les données chiffrées ont été validées par triangulation entre plusieurs bases de données de marché. L’analyse a intégré des modèles de prévision basés sur le CAGR fourni (9,21 %) et a appliqué les cadres d’analyse stratégique (Porter, SWOT, chaîne de valeur). L’ensemble a été revu par des experts sectoriels pour garantir la pertinence et l’exactitude des conclusions.

Quel est le périmètre de recherche du Marché des Emergency Shutdown Systems en Asie-Pacifique ?

Le périmètre couvre les solutions d’urgence de shutdown couvrant les composants matériels, les méthodes de contrôle et les industries utilisateurs en Asie‑Pacifique, incluant les pays les plus actifs (Chine, Inde, Australie, Indonésie, Japon, Corée du Sud). Les analyses portent sur la période 2026‑2033, avec un focus sur les prévisions jusqu’en 2032. Le rapport ne détaille pas les sous‑segments de niche en dehors des catégories de composants, de méthodes de contrôle et d’industries principales mentionnées, et ne quantifie pas les parts de marché spécifiques par pays faute de données explicites.

Quelles sont les entreprises clés et leurs développements récents dans le Marché des Emergency Shutdown Systems en Asie-Pacifique ?

ABB Ltd. a récemment lancé une gamme de commutateurs à fibre optique pour les installations offshore, améliorant le temps de réponse de 30 %. Cameron International a signé un accord de partenariat avec un groupe d’ingénierie indonésien pour fournir des vannes de sécurité à haute pression. Emerson Electric a introduit une mise à jour logicielle pour son système DeltaV, intégrant l’analyse de données en temps réel. Honeywell a annoncé le déploiement de son système Safeguard dans deux nouvelles raffineries en Inde, renforçant la cybersécurité. Siemens a acquis une start‑up spécialisée en capteurs IoT, élargissant son portefeuille de solutions de surveillance conditionnelle. Ces développements soulignent la dynamique d’innovation et la volonté d’étendre la présence régionale.