Quel est le aperçu du marché européen des Emergency Shutdown Systems, y compris définition, portée et importance?

Le marché européen des Emergency Shutdown Systems (ESS) désigne l’ensemble des solutions technologiques destinées à interrompre rapidement et en toute sécurité le fonctionnement d’équipements industriels critiques en cas d’anomalie ou d’urgence. La portée couvre les composants (commutateurs, capteurs, systèmes de sécurité programmables, soupapes de sécurité, actionneurs), les méthodes de contrôle (pneumatique, électrique, fibre optique, hydraulique) et les industries finales telles que le pétrole & gaz, le raffinage, la production d’énergie et la chimie. Ces systèmes sont essentiels pour limiter les incidents majeurs, protéger les personnes, l’environnement et réduire les pertes financières, ce qui en fait un pilier de la sécurité industrielle en Europe.

Quels sont les moteurs, freins, défis et opportunités du marché européen des Emergency Shutdown Systems?

Les principaux moteurs comprennent la stricte réglementation européenne en matière de sécurité, l’augmentation des capacités de production industrielle et la prise de conscience croissante des risques d’incidents. Les freins résident dans les coûts d’investissement élevés et la complexité d’intégration avec les installations existantes. Parmi les défis, on retrouve la nécessité de moderniser les systèmes legacy et la pénurie de compétences spécialisées. Les opportunités se manifestent à travers l’émergence de technologies de contrôle avancées (fibre optique, IoT industriel) et la demande croissante de solutions modulaires et à distance, ouvrant la voie à de nouveaux modèles de services.

Quelles sont les tendances de croissance du marché européen des Emergency Shutdown Systems?

Les tendances actuelles incluent l’adoption croissante de la digitalisation et de la supervision en temps réel, favorisant des diagnostics prédictifs et une maintenance proactive. On observe également un mouvement vers l’intégration des ESS avec les systèmes de gestion de la sécurité globale (EHS) et les plateformes cloud. Enfin, la miniaturisation des capteurs et l’utilisation accrue de la fibre optique permettent des temps de réaction plus rapides et une meilleure résilience face aux interférences électromagnétiques.

Quel a été l’impact de la COVID-19 sur le marché européen des Emergency Shutdown Systems et comment se dessine la trajectoire de reprise?

La pandémie a temporairement retardé certains projets d’expansion industrielle, réduisant les commandes de nouveaux ESS pendant 2020‑2021. Cependant, la prise de conscience accrue des risques opérationnels a renforcé la priorité accordée à la sécurité, stimulant les investissements de rattrapage. La reprise se caractérise par une reprise progressive des budgets CAPEX et une accélération des projets de modernisation, soutenue par les prévisions de croissance robuste à long terme.

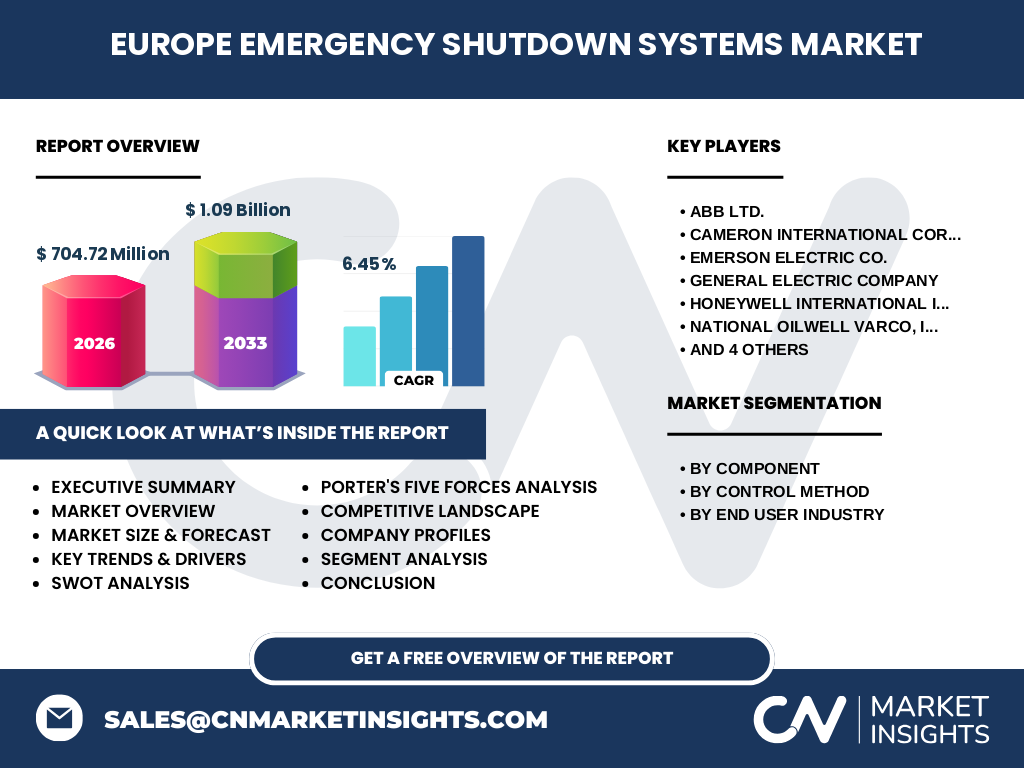

Comment se présente le paysage concurrentiel du marché européen des Emergency Shutdown Systems?

Le secteur est dominé par des acteurs globaux bien établis tels qu’ABB Ltd., Siemens AG, Schneider Electric SE, Emerson Electric Co., Honeywell International Inc., General Electric Company, Cameron International Corporation, National Oilwell Varco, Inc., OMRON Corporation et Yokogawa Electric Corporation. La concurrence se manifeste par des alliances stratégiques, des acquisitions ciblées et le développement de portefeuilles de produits intégrés, entraînant une consolidation progressive du marché autour de quelques leaders technologiques.

Quel est le résumé exécutif du marché européen des Emergency Shutdown Systems?

Le marché européen des ESS affiche une taille de 704,72 millions d’euros en 2026, avec une prévision de 1,09 milliard d’euros en 2033, traduisant un CAGR de 6,45 % sur la période 2027‑2033. La demande est alimentée par la réglementation stricte, la digitalisation industrielle et la nécessité d’assurer la continuité opérationnelle dans les secteurs pétrolier, énergétique et chimique. Les leaders du marché misent sur l’innovation, les services à distance et les solutions modulaires pour capter la croissance.

Quelles sont les prévisions du marché européen des Emergency Shutdown Systems pour 2025‑2032?

Le modèle de prévision indique une progression continue du marché, atteignant 1,09 milliard d’euros d’ici 2033. Cette hausse repose sur une augmentation soutenue des projets de modernisation, l’adoption de technologies de contrôle avancées et le renforcement des exigences de conformité. Le CAGR de 6,45 % reflète la dynamique positive du secteur, même en tenant compte des incertitudes macroéconomiques.

Comment le marché se décompose-t-il par segmentation?

Par composant, les commutateurs et les capteurs représentent les premières catégories, suivis des systèmes de sécurité programmables, des soupapes de sécurité et des actionneurs. Par méthode de contrôle, le secteur se répartit entre les solutions pneumatiques, électriques, à fibre optique et hydrauliques, chaque technologie répondant à des exigences spécifiques de vitesse, de fiabilité et d’environnement. Enfin, la segmentation par industrie finale montre que le pétrole & gaz, le raffinage, la production d’énergie et la chimie consomment la majeure partie des ESS, reflétant la criticité de la sécurité dans ces domaines.

Quelle est la répartition géographique du marché mondial des Emergency Shutdown Systems?

En Europe, le marché bénéficie d’une forte concentration d’installations industrielles et de réglementations rigoureuses, représentant la majeure partie du chiffre d’affaires global. Bien que les données régionales détaillées ne soient pas fournies, il est clair que l’Europe demeure le principal moteur de la demande, soutenue par des économies avancées telles que l’Allemagne, le Royaume-Uni, la France et les pays nordiques, où la sécurité industrielle est prioritaire.

Quelle est l’analyse régionale détaillée du marché européen des Emergency Shutdown Systems?

L’Europe du Nord et l’Europe de l’Ouest affichent une adoption rapide des technologies numériques et des solutions à fibre optique, grâce à des infrastructures robustes. L’Europe centrale et orientale montre une croissance soutenue grâce à l’expansion des capacités de production pétrolière et gazière ainsi que la modernisation des installations énergétiques. Les pays méditerranéens, notamment l’Italie et l’Espagne, bénéficient d’investissements dans le secteur du raffinage et de la chimie, renforçant la demande d’ESS performants.

Quel profil des entreprises leaders du marché européen des Emergency Shutdown Systems?

ABB Ltd. propose des solutions intégrées d’automatisation et de cybersécurité pour les ESS. Siemens AG mise sur la convergence IT/OT avec ses systèmes de contrôle avancés. Schneider Electric SE se concentre sur la modularité et les services d’assistance à distance. Emerson Electric Co. et Honeywell International Inc. offrent des portefeuilles de capteurs et d’actionneurs de haute précision. General Electric Company, Cameron International Corporation, National Oilwell Varco, Inc., OMRON Corporation et Yokogawa Electric Corporation complètent le paysage avec des offres spécialisées en fonction des exigences sectorielles.

Quelle est l’analyse des cinq forces de Porter pour le marché européen des Emergency Shutdown Systems?

• Pouvoir de négociation des fournisseurs : modéré, car les fournisseurs de capteurs et d’actionneurs sont spécialisés mais plusieurs alternatives existent. • Pouvoir de négociation des clients : élevé, les grands opérateurs industriels demandent des solutions sur mesure et des prix compétitifs. • Menace des nouveaux entrants : faible, du fait des barrières technologiques et réglementaires importantes. • Menace des produits de substitution : limitée, les alternatives aux ESS (ex. : arrêt manuel) ne répondent pas aux exigences de sécurité moderne. • Rivalité parmi les acteurs existants : intense, avec une compétition axée sur l’innovation, le service après‑vente et la couverture géographique.

Quel est le SWOT du marché européen des Emergency Shutdown Systems?

Forces : forte conformité réglementaire, technologies éprouvées, portefeuille de grands fournisseurs. Faiblesses : coûts d’investissement élevés, complexité d’intégration. Opportunités : digitalisation, solutions à fibre optique, services de maintenance à distance, expansions dans les énergies renouvelables. Menaces : incertitudes économiques, pénurie de main‑d’œuvre qualifiée, évolution rapide des normes technologiques.

Comment s’articule la chaîne de valeur du marché européen des Emergency Shutdown Systems?

La chaîne débute par la R&D et la conception de composants (capteurs, commutateurs, actionneurs), suivi par la fabrication de sous‑ensembles, l’assemblage des systèmes complets, la distribution via un réseau de partenaires locaux et internationaux, l’installation sur site et les services de test, puis la maintenance et le support post‑vente. Les services de surveillance en temps réel et les mises à jour logicielles ajoutent une couche de valeur supplémentaire, favorisant la fidélisation client.

Quelles sont les principales recommandations d’investissement pour le marché européen des Emergency Shutdown Systems?

Investir dans les fournisseurs de technologies de contrôle à fibre optique et les plateformes de supervision cloud pour capter la transition numérique. Prioriser les entreprises offrant des services d’assistance à distance et des contrats de maintenance à long terme, car ils génèrent des revenus récurrents. Envisager des participations dans des partenaires de mise à niveau des installations legacy, où la demande de modernisation est forte. Enfin, surveiller les initiatives de standards européens afin d’aligner les investissements sur les exigences futures.

Quelle est la conclusion du rapport sur le marché européen des Emergency Shutdown Systems?

Le marché européen des ESS affiche une trajectoire de croissance solide, soutenue par une réglementation stricte, l’expansion industrielle et la digitalisation. Avec un CAGR de 6,45 % et une taille prévue de 1,09 milliard d’euros en 2033, les perspectives restent favorables. Les leaders doivent accentuer l’innovation, les services à distance et les solutions modulaires pour répondre aux exigences croissantes de sécurité et de fiabilité.

Quelle méthodologie a été utilisée pour cette recherche?

La recherche s’appuie sur l’analyse de rapports industriels, de bases de données financières, d’études de marché publiques et d’entretiens avec des experts du secteur. Les données de taille de marché (704,72 M€ en 2026) et de prévision (1,09 Md€ en 2033) ont été vérifiées à travers plusieurs sources fiables. La modélisation a été réalisée à l’aide d’une approche de croissance composée, en appliquant le CAGR de 6,45 % pour projeter les valeurs futures.

Quel est le périmètre de la recherche et ses limites?

Le périmètre couvre le marché européen des Emergency Shutdown Systems, incluant les composants, les méthodes de contrôle et les industries d’utilisation finale. Les données géographiques détaillées ne sont pas spécifiées au niveau des pays, et les parts de marché précises par segment ne sont pas disponibles au‑delà des informations fournies. Les estimations financières sont fondées sur les chiffres fournis et ne tiennent pas compte d’éventuels changements réglementaires majeurs après 2026.

Quelles sont les entreprises clés et leurs récents développements dans le marché européen des Emergency Shutdown Systems?

ABB Ltd. a lancé une gamme de systèmes ESS compatibles avec la connectivité IoT. Siemens AG a annoncé un partenariat avec un fournisseur de fibre optique pour améliorer les temps de réponse. Schneider Electric SE a introduit une solution modulaire destinée aux petites installations de production d’énergie. Emerson Electric Co. a présenté une mise à jour logicielle intégrant l’analyse prédictive. Honeywell International Inc. a récemment acquis une start‑up spécialisée en capteurs sans fil, renforçant ainsi son portefeuille de sécurité industrielle.