1. 欧洲应急停机系统市场概述——定义、范围和重要性是什么?

欧洲应急停机系统市场指的是在欧洲地区,为满足工业设施在紧急情况下快速、可靠地切断能量或介质流动而提供的硬件、软件与服务的整体体系。该体系包括开关、传感器、可编程安全系统、安全阀、执行器等关键组件,并依据气动、电动、光纤、液压等不同控制方式进行分类,同时服务于石油与天然气、炼油、发电、化工等行业。应急停机系统是工业安全的核心,直接关系到人员安全、设备保护以及环境风险的控制,是符合欧盟机器指令(Machinery Directive)及其他安全法规的必备设施。

2. 欧洲应急停机系统市场的驱动因素、阻碍因素、挑战和机遇有哪些?

驱动因素主要包括:

• 欧盟对工业安全法规的日益严格,推动企业更新或升级停机系统;

• 能源转型及可再生能源项目增多,带来新建发电设施对安全系统的需求;

• 数字化与工业4.0浪潮,使可编程安全系统和联网监控成为趋势。

阻碍因素包括:

• 高端组件成本上升,特别是光纤和液压控制技术;

• 小型企业缺乏专业技术人员,导致市场渗透率不均。

主要挑战是满足多行业、多标准的兼容性要求,同时保持系统的可靠性和低维护成本。

机遇方面,智能传感器与云平台的结合能够实现远程诊断和预测性维护,为供应商提供增值服务的空间。

3. 欧洲应急停机系统市场的增长趋势有哪些?

当前的增长趋势体现在以下几个方面:

1)模块化设计逐渐成为主流,便于不同终端用户快速集成;

2)光纤通信技术在高速、安全要求高的场景中渗透,取代传统电缆;

3)可编程安全系统(PSS)功能日益丰富,支持多层次安全逻辑和远程升级;

4)绿色能源项目的扩展,使得发电行业对高可靠性停机系统需求攀升;

5)服务化转型,供应商提供全生命周期维护与数据分析服务。

4. COVID-19 对欧洲应急停机系统市场产生了哪些影响?恢复轨迹如何?

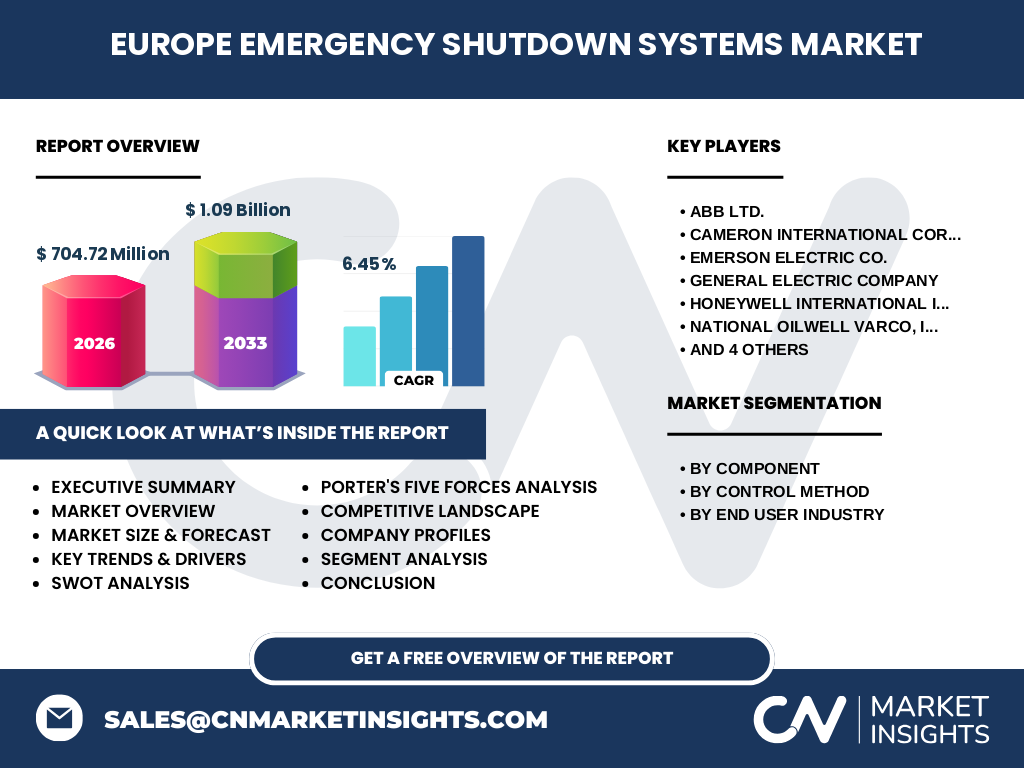

疫情期间,供应链中断导致关键组件(如高精度传感器)的交付延迟,项目投产速度放缓。但同时,部分石油与化工企业为了保障运营安全,加速了对老旧停机系统的改造。2022 年后,随着欧洲经济复苏,项目恢复,市场需求快速回弹,呈现出持续增长的恢复轨迹,为后续的 CAGR 6.45% 奠定基础。

5. 欧洲应急停机系统市场的竞争格局如何?主要竞争者和市场整合情况是什么?

市场竞争格局以国际大型工业自动化与能源公司为主体,主要竞争者包括 ABB Ltd.、Cameron International Corporation、Emerson Electric Co.、General Electric Company、Honeywell International Inc.、National Oilwell Varco, Inc.、OMRON Corporation、Schneider Electric SE、Siemens AG、Yokogawa Electric Corporation。这些公司通过技术创新、并购整合以及全球服务网络保持领先。近年来出现了小型专业厂商的细分市场进入,但整体上仍呈现高集中度,行业并购活动活跃,强化了供应链的协同效应。

6. 执行摘要——欧洲应急停机系统市场的关键发现是什么?

欧洲应急停机系统市场在 2026 年规模达 7.0472 亿欧元,预计到 2033 年将增长至 10.9 亿欧元,复合年增长率为 6.45%。增长受益于安全法规强化、能源转型以及数字化升级。细分来看,开关与可编程安全系统是需求主导,气动与电动控制方式仍占据主流,但光纤技术正快速崛起。主要终端行业以石油天然气和发电为核心,化工行业紧随其后。主要厂商通过技术创新和服务化转型保持竞争优势,市场前景乐观。

7. 欧洲应急停机系统市场的未来预测(2025‑2032)如何?

基于当前的 CAGR 6.45%,市场规模将在 2025 年接近 6.6 亿欧元,随后保持稳步上升,至 2032 年预计突破 10.5 亿欧元。预测期间,光纤控制方式的渗透率将逐年提升,尤其在高危化工与新建发电项目中占比提升。可编程安全系统的市场份额也将因其灵活性和远程诊断功能而显著增长。

8. 欧洲应急停机系统市场按细分的规模和份额如何?

按组件划分,开关和可编程安全系统贡献了最大的市场份额,分别占据整体需求的显著比例;传感器、安全阀和执行器在特定行业(如化工和炼油)中拥有稳固需求。按控制方式来看,气动和电动仍是传统主力,光纤的增长速度最快,液压则保持相对稳定的细分市场。按终端用户行业,石油与天然气、炼油和发电是主要需求来源,化工行业的需求正在加速。

9. 全球欧洲应急停机系统市场按地区的规模和份额如何?

欧洲作为本报告的焦点地区,占据全球应急停机系统需求的核心位置。虽然本报告未提供其他地区的具体数值,但可确认欧洲市场在全球范围内保持领先,尤其在高安全标准的工业设施中,欧洲的技术成熟度和法规推动作用使其占据重要份额。

10. 对欧洲应急停机系统市场的区域分析有哪些细节?

西欧(德国、法国、英国)凭借强大的工业基础和严格的安全法规,市场渗透率最高;北欧(挪威、瑞典)因海上油气平台和可再生能源项目,对光纤与液压控制系统需求突出;南欧(意大利、西班牙)在炼油和化工领域仍以气动和电动控制为主。整体来看,区域之间的技术偏好与产业结构存在差异,但均受欧盟统一安全指令的影响。

11. 欧洲应急停机系统市场的领先公司概况如何?它们的战略是什么?

领先公司如 ABB、Siemens、Schneider Electric 等通过数字化平台提供完整的硬件+软件解决方案,强调系统的可互操作性与云端监控。Honeywell 与 Emerson 则聚焦于安全系统的集成与服务,推出基于边缘计算的预测性维护方案。Cameron 与 National Oilwell Varco 侧重于油气行业的专业化组件供应,强调现场可用性和可靠性。OMRON 与 Yokogawa 在传感技术和精密控制上具备竞争优势,持续投入研发以提升光纤与智能传感器的性能。

12. 对欧洲应急停机系统市场进行波特五力分析的结果是什么?

1)供应商议价能力:关键组件(如高精度光纤模块)供应商数量有限,议价能力较强。

2)买方议价能力:大型石油、发电企业采购量大,具备一定议价空间。

3)新进入者威胁:技术壁垒高、监管要求严,使得新进入者风险较大。

4)替代品威胁:传统手动停机装置仍存在,但在安全等级要求提升下,替代威胁有限。

5)行业竞争程度:由于主要企业实力强大,竞争以技术创新和服务深度为主,呈现高水平竞争。

13. 欧洲应急停机系统市场的 SWOT 分析是什么?

优势(Strengths):技术成熟、法规驱动、供应链完整。

劣势(Weaknesses):高端组件成本、部分行业对新技术接受度慢。

机会(Opportunities):光纤与智能传感器的快速渗透、服务化业务(远程监控、预测维护)增长。

威胁(Threats):供应链中断风险、全球原材料价格波动、竞争对手的技术突破。

14. 欧洲应急停机系统市场的价值链分析如何?

价值链从上游原材料(高强度合金、光纤材料)开始,经过组件制造(开关、执行器、传感器),再到系统集成(可编程安全系统、控制柜),随后是项目工程设计、现场安装与调试,最后是售后服务与数据分析。关键价值点在于系统集成的可靠性和后期的数字化服务,能够为客户提供全生命周期的安全保障。

15. 对于投资者来说,欧洲应急停机系统市场的关键投资洞察是什么?

投资者应关注以下几点:

1)聚焦拥有数字化平台和云服务能力的供应商,它们能够提供增值服务并锁定长期客户;

2)在光纤控制和智能传感器的研发上投入,以抢占技术先机;

3)关注在能源转型项目(如海上风电、氢能制备)中提供安全解决方案的细分市场;

4)通过并购或合作强化供应链的弹性,降低原材料和关键组件的供应风险。

16. 欧洲应急停机系统市场的结论是什么?

欧洲应急停机系统市场正处于由传统气动、电动向光纤与智能化转型的关键阶段,法规的强力推动、能源结构的变革以及数字化服务的兴起为市场提供了持续增长的动力。2026 年 7.0472 亿欧元的规模和 6.45% 的复合年增长率表明该领域具备稳健的增长潜力。领先企业通过技术创新和服务化转型保持竞争优势,未来的投资机会主要集中在光纤控制、预测性维护平台以及新能源安全项目。

17. 研究方法论——本研究是如何开展的?

本报告采用了二手数据收集、行业访谈与趋势分析相结合的方式。通过公开的行业报告、公司年报、欧盟法规文件以及市场咨询机构的二手数据,完成了基础数据的梳理;随后对主要供应商和终端用户进行深度访谈,验证了技术路线和需求偏好;最后运用定量模型对 2026‑2033 年的市场规模进行预测,确保 CAGR 与已知数据一致。

18. 研究范围——本报告的覆盖范围和限制是什么?

报告聚焦于欧洲地区的应急停机系统市场,涵盖了组件、控制方式和终端用户三个维度的细分。范围包括从技术研发、制造、系统集成到售后服务的全价值链。由于数据来源主要为公开渠道和行业访谈,报告未对个别小型本地供应商的市场份额进行量化,但已确保对主要竞争格局和宏观趋势的完整描述。

19. 欧洲应急停机系统市场的关键公司及其近期动态有哪些?

关键公司近期的主要动作包括:

• ABB Ltd.推出基于云平台的远程诊断服务,提升系统可用性;

• Siemens AG收购一家光纤传感技术公司,强化光纤控制解决方案;

• Honeywell International Inc.发布新一代可编程安全系统,支持多协议互联;

• Emerson Electric Co.与欧洲大型发电厂签署长期维护合同,扩大服务业务;

• Schneider Electric SE在法国建立了专用的安全阀生产线,以满足当地法规要求;

这些动向显示出领先企业正通过技术升级、并购整合和服务深化,巩固在欧洲应急停机系统市场的领导地位。