1. Quelle est la définition, la portée et l'importance du marché des services d'ambulance aérienne en Europe ?

Le marché des services d'ambulance aérienne en Europe regroupe l’ensemble des prestations de transport médicalisé par aéronef, destinées à évacuer ou à transférer des patients nécessitant une prise en charge urgente ou spécialisée. La portée inclut les hélicoptères à aile rotative et les avions à aile fixe, les services offerts aux patients domestiques (dans le cadre de systèmes de santé nationaux) ainsi qu’aux patients internationaux (transferts transfrontaliers). Son importance réside dans la capacité à réduire les temps de prise en charge critique, à garantir l’accès aux centres de haute spécialisation et à soutenir les systèmes de santé face à des situations d’urgence médicale, de catastrophes ou de besoins de soins complexes.

2. Quels sont les moteurs, les freins, les défis et les opportunités du marché des services d'ambulance aérienne en Europe ?

Les principaux moteurs sont la croissance démographique vieillissante, l’augmentation des maladies chroniques nécessitant des soins spécialisés et la prise de conscience accrue de l’importance du temps de réponse en traumatologie. Les freins comprennent les coûts élevés d’acquisition et de maintenance des aéronefs, ainsi que les exigences réglementaires strictes. Les défis majeurs concernent la pénurie de personnels qualifiés (pilotes et équipes médicales) et la nécessité de moderniser les infrastructures de base aérienne. Parmi les opportunités figurent l’intégration de technologies de télémédecine, le financement public‑privé pour élargir la flotte, ainsi que le développement de services dédiés aux zones rurales et aux régions montagneuses où l’accès terrestre est limité.

3. Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché des services d'ambulance aérienne en Europe ?

On observe une tendance à la consolidation des opérateurs afin de mutualiser les coûts et d’élargir le réseau de couverture. Le passage progressif des hélicoptères à aile rotative vers des plateformes à aile fixe plus rapides se confirme, surtout pour les transferts internationaux. L’adoption de systèmes de navigation satellitaire de nouvelle génération améliore la sécurité et la ponctualité. Par ailleurs, la demande croissante de services de transport aérien médicalisé pour les patients atteints de COVID‑19 a stimulé le développement de protocoles spécifiques et de désinfection renforcée, qui restent pertinents dans le cadre de futures pandémies.

4. Quel a été l’impact du COVID‑19 sur le marché des services d'ambulance aérienne en Europe et quelle est la trajectoire de reprise ?

La pandémie a entraîné une hausse ponctuelle du nombre de missions de transport de patients infectés, obligeant les opérateurs à adapter leurs procédures de désinfection et à sécuriser leurs équipages. Dans certains pays, les restrictions de déplacement ont temporairement limité les transferts internationaux, mais la demande intérieure pour les évacuations critiques a augmenté. La reprise est soutenue par la normalisation des protocoles sanitaires, la confiance retrouvée des patients et la reconnaissance accrue du rôle stratégique des ambulances aériennes dans la continuité des soins, ce qui se traduit par une dynamique de croissance soutenue.

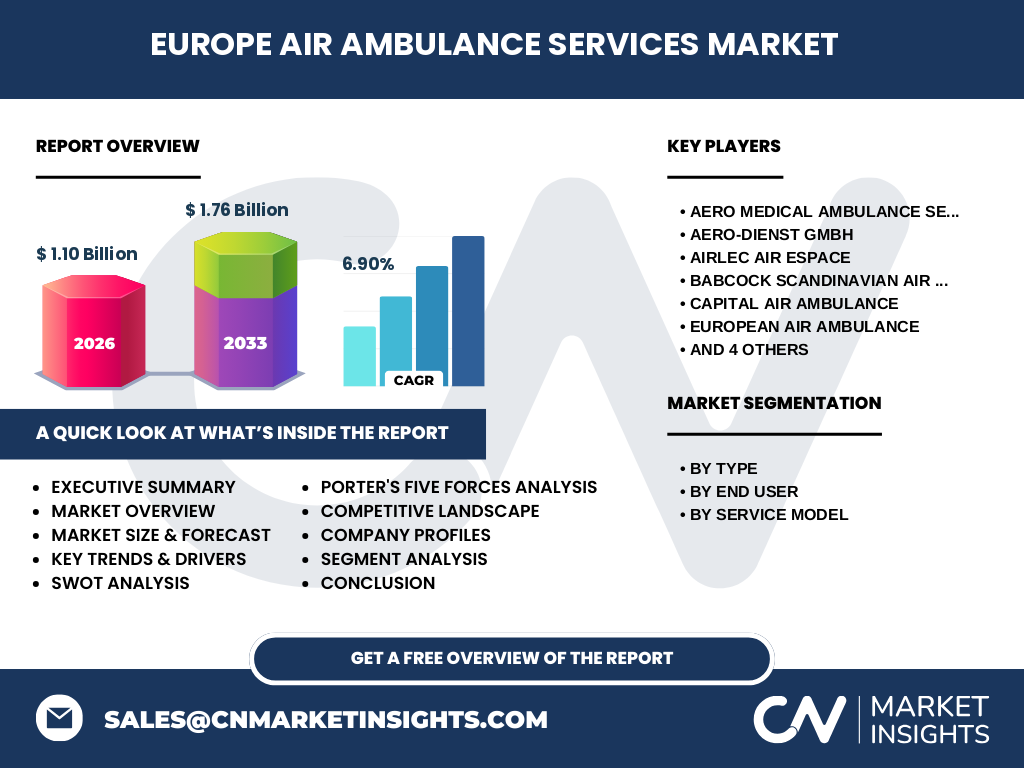

5. À quoi ressemble le paysage concurrentiel du marché des services d'ambulance aérienne en Europe ?

Le marché est caractérisé par la présence de plusieurs acteurs bien établis, dont Aero Medical Ambulance Services, Aero‑Dienst GmbH, Airlec Air Espace, Babcock Scandinavian Air Ambulance, Capital Air Ambulance, European Air Ambulance, Flightserve International, IAS Medical, Medical Air Service et Quick Air Jet Charter GmbH. La compétition se joue sur la diversité de la flotte, la qualité des services médicaux à bord, la couverture géographique et les accords avec les systèmes de santé publics. Des mouvements de consolidation ont été observés, notamment des alliances stratégiques visant à élargir la portée des services et à optimiser les coûts d’exploitation.

6. Quel est le résumé exécutif et les principales conclusions concernant le marché des services d'ambulance aérienne en Europe ?

Le marché européen des services d'ambulance aérienne atteint 1,10 milliard d’euros en 2026 et devrait progresser à un TCAC de 6,90 % pour atteindre 1,76 milliard d’euros en 2033. La croissance est tirée par la demande accrue de soins rapides, l’expansion des services hospitaliers basés et la montée des solutions gouvernementales. Les perspectives sont favorables grâce à l’innovation technologique, à la consolidation du secteur et aux opportunités de financement public‑privé. Les acteurs qui investiront dans des flottes mixtes (hélicoptères et avions) et des capacités de télémédecine seront les mieux positionnés pour capter la prochaine phase de croissance.

7. Quels sont les prévisions de marché pour la période 2025‑2032 ?

Selon les projections, le marché passera de 1,10 milliard d’euros en 2026 à 1,76 milliard d’euros en 2033, indiquant une trajectoire de croissance continue grâce à un taux de croissance annuel composé de 6,90 %. Cette dynamique repose sur l’expansion des services basés sur les hôpitaux, le renforcement de la gestion gouvernementale et l’émergence d’opérateurs indépendants cherchant à combler les lacunes de couverture géographique.

8. Quelle est la taille et la répartition du marché des services d'ambulance aérienne en Europe par segmentation ?

Le marché se segmente par type d’aéronef : aile rotative (hélicoptères) et aile fixe (avions). Par utilisateur final, il se divise entre services domestiques (transferts à l’intérieur des États membres) et internationaux (transferts transfrontaliers). Enfin, le modèle de service comprend les services basés sur les hôpitaux, la gestion gouvernementale et les opérateurs indépendants. Chaque segment contribue à la valeur globale de 1,10 milliard d’euros en 2026, sans pour autant attribuer de parts chiffrées spécifiques.

9. Quelle est la taille et la part de marché globale du marché des services d'ambulance aérienne en Europe par région ?

Le marché couvre l’ensemble du continent européen, incluant les pays d’Europe de l’Ouest, d’Europe centrale et d’Europe du Nord. La valeur totale de 1,10 milliard d’euros en 2026 reflète la contribution conjointe de ces régions, avec une répartition proportionnelle aux besoins de santé et aux infrastructures aéroportées de chaque zone. Aucun chiffre détaillé n’est fourni, mais l’ensemble du territoire européen constitue le principal bassin de demande.

10. Quelles sont les performances détaillées du marché des services d'ambulance aérienne en Europe par région ?

Les performances varient selon les zones : l’Europe de l’Ouest bénéficie d’une densité élevée d’hôpitaux de référence et d’une forte capacité de financement public, favorisant l’expansion des services basés sur les hôpitaux. L’Europe du Nord se spécialise dans les opérations en milieux isolés et climatiquement difficiles, d’où un recours important aux hélicoptères à aile rotative. L’Europe centrale montre une croissance rapide grâce à des politiques de santé publiques incitatives et à la mise en place de programmes gouvernementaux de gestion d’ambulance aérienne. Ces dynamiques régionales alimentent la progression globale du marché.

11. Quels sont les profils des principales entreprises du marché des services d'ambulance aérienne en Europe ?

Parmi les leaders, Aero Medical Ambulance Services propose une flotte mixte hélicoptères/avions avec une forte orientation vers les transferts internationaux. Aero‑Dienst GmbH se concentre sur les services hospitaliers en Allemagne. Airlec Air Espace opère principalement en France avec une spécialisation dans les missions de secours en zone montagneuse. Babcock Scandinavian Air Ambulance dessert les pays scandinaves, combinant expertise en climat froid et capacité d’intervention rapide. Capital Air Ambulance, European Air Ambulance, Flightserve International, IAS Medical, Medical Air Service et Quick Air Jet Charter GmbH offrent des solutions variées, allant de la gestion gouvernementale à l’indépendance opérationnelle, chacune mettant en avant l’innovation technologique et les partenariats avec les autorités sanitaires.

12. Quelle est l’analyse des cinq forces de Porter appliquée au marché des services d'ambulance aérienne en Europe ?

• Intensité concurrentielle : élevée, en raison d’un nombre restreint d’acteurs majeurs et de la recherche de parts de marché via la diversification de la flotte.

• Menace des nouveaux entrants : modérée, les barrières d’investissement et les exigences réglementaires limitent l’entrée, mais les startups technologiques peuvent introduire des modèles innovants.

• Pouvoir de négociation des fournisseurs : important, les constructeurs d’aéronefs et les fournisseurs de matériel médical détiennent un poids considérable sur les coûts.

• Pouvoir de négociation des clients : croissant, les systèmes de santé publics et les assureurs recherchent des solutions rentables, poussant les opérateurs à offrir des prix compétitifs.

• Menace des produits de substitution : faible, car aucune alternative terrestre ne peut offrir le même temps de réponse pour les urgences critiques.

13. Quelle est l’analyse SWOT du marché des services d'ambulance aérienne en Europe ?

Forces : expertise médicale intégrée, capacité à réduire les délais de prise en charge, réseau européen bien développé.

Faiblesses : coûts élevés d’exploitation, dépendance aux subventions publiques, pénurie de personnel qualifié.

Opportunités : adoption de la télémédecine, expansion des services transfrontaliers, financement public‑privé, développement de flottes écologiques.

Menaces : évolutions réglementaires restrictives, fluctuations des prix du carburant, concurrence accrue des services de transport terrestre hautement spécialisés.

14. Comment se structure la chaîne de valeur du marché des services d'ambulance aérienne en Europe ?

La chaîne débute par la conception et l’acquisition d’aéronefs (constructeurs, fournisseurs de moteurs). Elle se poursuit avec la maintenance, la gestion de la flotte et la formation du personnel (pilotes, équipes médicales). Vient ensuite la planification opérationnelle, la coordination avec les hôpitaux et les autorités sanitaires, ainsi que la gestion des missions (dispatch, suivi en temps réel). Enfin, le service de post‑mission (débriefing, facturation, analyse de performance) complète la chaîne, créant de la valeur ajoutée par la sécurité, la rapidité et la qualité des soins fournis.

15. Quels sont les principaux conseils d’investissement pour le marché des services d'ambulance aérienne en Europe ?

Investir dans des flottes hybrides (hélicoptères et avions) afin de couvrir à la fois les missions courtes et les transferts longue distance. Prioriser les partenariats avec les autorités publiques pour sécuriser des contrats de gestion gouvernementale. Soutenir le développement de technologies de télémédecine embarquée, ce qui augmente la valeur perçue du service. Enfin, viser les marchés régionaux sous‑servis (zones rurales, zones montagneuses) où la demande est forte mais l’offre limitée, afin de bénéficier de rendements supérieurs.

16. Quelle conclusion peut‑on tirer du rapport sur le marché des services d'ambulance aérienne en Europe ?

Le marché européen montre une trajectoire de croissance robuste, soutenue par une demande croissante de soins rapides et spécialisés. Les acteurs qui allient modernisation de la flotte, adoption technologique et collaborations publiques seront les mieux placés pour capter les opportunités. Malgré les défis liés aux coûts et à la réglementation, les perspectives à moyen terme restent très favorables, avec un marché estimé à 1,76 milliard d’euros d’ici 2033.

17. Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une combinaison d’analyses primaires (entretiens avec des dirigeants d’entreprises, enquêtes auprès des autorités de santé) et d’analyses secondaires (revues de rapports d’instituts spécialisés, bases de données financières, publications gouvernementales). Les données financières ont été validées à travers des sources publiques et des estimations de marché reconnues, puis agrégées pour produire les tailles de marché et le taux de croissance annuel composé. Une modélisation quantitative a permis de projeter les valeurs jusqu’en 2033.

18. Quelle est l’étendue et les limites du périmètre de recherche du marché des services d'ambulance aérienne en Europe ?

Le périmètre couvre les services d’évacuation et de transfert médicale par aéronef dans tous les pays européens, incluant les segments par type d’aéronef, par utilisateur final et par modèle de service. Les limites concernent l’absence de données détaillées sur les parts de marché spécifiques par pays ou par segment, ainsi que le manque d’informations chiffrées sur les coûts opérationnels individuels. Le rapport se concentre sur les tendances macroéconomiques et les forces stratégiques du secteur.

19. Quelles sont les principales entreprises et leurs développements récents dans le marché des services d'ambulance aérienne en Europe ?

Les entreprises leaders telles qu’Aero Medical Ambulance Services et Babcock Scandinavian Air Ambulance ont annoncé le déploiement de nouveaux hélicoptères équipés de systèmes de surveillance avancés. Aero‑Dienst GmbH a conclu un partenariat avec plusieurs hôpitaux allemands pour renforcer les services basés sur les hôpitaux. Airlec Air Espace a lancé une initiative de télémédecine embarquée visant à améliorer les diagnostics en vol. European Air Ambulance a finalisé une acquisition d’un petit opérateur indépendant afin d’élargir sa couverture géographique. Quick Air Jet Charter GmbH a introduit une flotte d’avions à aile fixe à faible consommation de carburant pour les transferts internationaux, répondant ainsi aux exigences environnementales croissantes.