ヨーロッパ航空救急サービス市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ航空救急サービス市場は、航空機(回転翼機・固定翼機)を用いて緊急医療搬送や救命支援を提供するサービスの総称です。主に国内および国際間の患者輸送、遠隔地への医療支援、災害時の緊急対応を対象とし、病院ベース、政府運営、独立系の3つのサービスモデルで構成されます。この市場は、救急医療の迅速化と患者生存率向上に直結するため、公共保健政策や民間医療インフラの重要な要素と位置付けられています。

ヨーロッパ航空救急サービス市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、高齢化社会の進行に伴う緊急医療需要の増大、遠隔地や山岳地域へのアクセス改善、航空医療技術の高度化です。一方、航空機運用コストの高さや規制の厳格化が制約要因となります。課題としては、航空管制の混雑、パイロット不足、救急医療スタッフの専門性確保が挙げられます。機会は、テレメディシンとの統合、電動ヘリコプターなど環境配慮型機体の導入、EU域内での標準化されたサービスプロトコル策定による市場拡大です。

ヨーロッパ航空救急サービス市場の成長トレンドはどのようなものですか?

現在、回転翼機の即応性を活かした都市部近郊での短距離搬送が拡大しており、同時に固定翼機を活用した長距離・国際搬送サービスが増加しています。テクノロジー面では、リアルタイム患者モニタリングと航空機ナビゲーションシステムの統合が進み、ミッション成功率が向上しています。また、政府主導の救急医療ネットワーク構築が進む一方で、民間独立系事業者がニッチ市場(例:スポーツイベントや遠隔観光地)へ参入する動きも見られます。

COVID-19がヨーロッパ航空救急サービス市場に与えた影響と回復の軌跡は?

パンデミック初期は国境閉鎖と航空運航制限により国際搬送が減少し、一時的に需要が低下しました。しかし、重症患者の集中治療が必要になるケースが増加したことで、国内搬送の需要は逆に高まりました。医療機関が感染防止策を強化した結果、航空救急機の感染リスク管理プロトコルが標準化され、結果的にサービスの安全性と信頼性が向上。2022年以降は需要が回復し、2026年の市場規模は1.10億ユーロに達しています。

ヨーロッパ航空救急サービス市場の競争環境はどのようになっていますか?

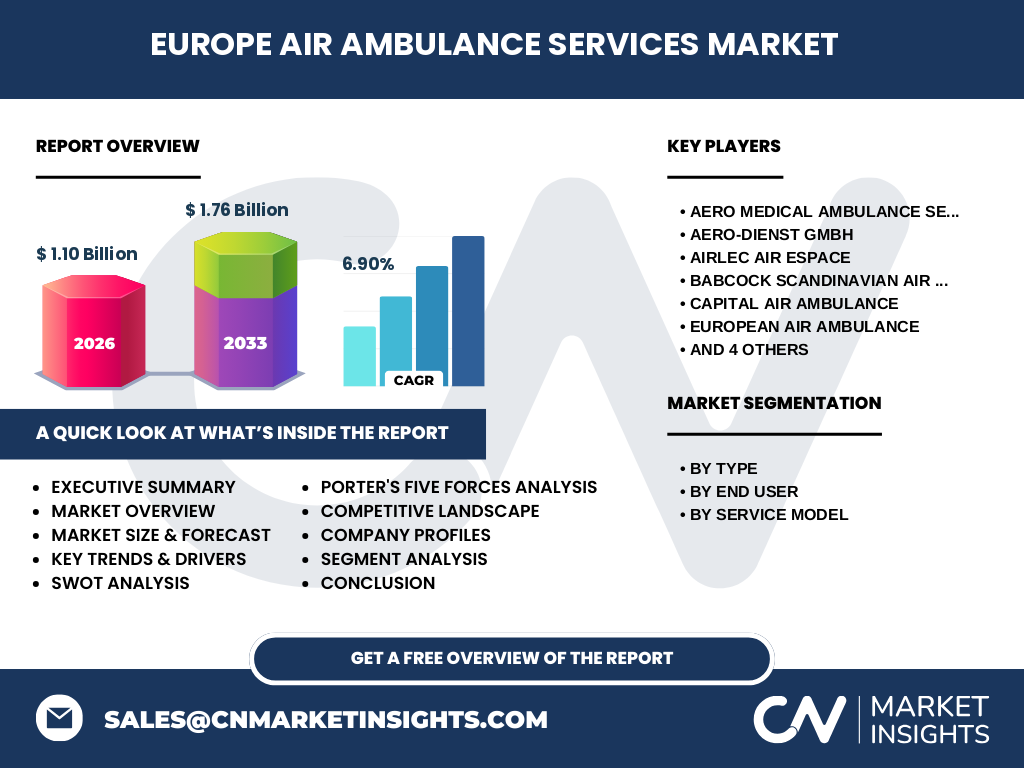

市場はAero Medical Ambulance Services、Aero-Dienst GmbH、Airlec Air Espace、Babcock Scandinavian Air Ambulance、Capital Air Ambulance、European Air Ambulance、Flightserve International、IAS Medical、Medical Air Service、Quick Air Jet Charter GmbHといった主要プレイヤーが中心です。各社はサービス網拡大や機体更新、提携病院ネットワーク構築を通じて競争を激化させており、M&Aや戦略的提携による市場統合の兆候も見られます。

エグゼクティブサマリー - ヨーロッパ航空救急サービス市場の主要な所見は?

ヨーロッパ航空救急サービス市場は、2026年に1.10億ユーロ規模で、2027年から2033年にかけて1.76億ユーロへ拡大し、年平均成長率は6.90%と成熟段階に入るものの高い成長余地があります。回転翼・固定翼、国内・国際、病院ベース・政府運営・独立系という多層的なセグメンテーションが市場を支え、技術革新と政策支援が追い風となっています。主要プレイヤーはサービス品質と機体の近代化で差別化を図りつつ、地域間連携を強化しています。

ヨーロッパ航空救急サービス市場の予測 - 2025年から2032年までの見通しは?

予測期間中、航空医療需要の継続的な伸びと共に市場は1.76億ユーロ規模へと成長すると見込まれます。CAGRは6.90%と安定しており、特に固定翼の長距離国際搬送と電動回転翼機の導入が牽引役となります。政府運営モデルの拡大と民間独立系事業者の専門サービス提供が相乗効果を生み、全体的な市場拡大が期待されます。

ヨーロッパ航空救急サービス市場のサイズとシェア(セグメント別)は?

市場は以下の3つの主要セグメントに分かれます。

タイプ別:回転翼機と固定翼機がほぼ均等に利用され、短距離緊急搬送は回転翼、長距離国際搬送は固定翼が中心です。

エンドユーザー別:国内搬送が全体の約60%を占め、残りは国際搬送が40%です。

サービスモデル別:病院ベースが最も大きく、次いで政府運営、独立系がそれぞれ市場シェアを確保しています。

グローバル ヨーロッパ航空救急サービス市場のサイズとシェア(地域別)は?

ヨーロッパは本市場の主要地域であり、全体の市場規模を占めています。提供されたデータに基づき、ヨーロッパ全体で2026年に1.10億ユーロ、2033年までに1.76億ユーロへと拡大します。地域別の詳細な数値は未提供ですが、欧州連合内の医療インフラ整備が市場拡大の基盤となっています。

ヨーロッパ航空救急サービス市場の地域分析 - 各地域の市場パフォーマンスは?

西欧(ドイツ、フランス、イギリス)では政府運営と病院ベースのハイブリッドモデルが成熟しており、機体更新が活発です。北欧(スウェーデン、フィンランド)ではBabcock Scandinavian Air Ambulanceが主導し、遠隔地医療支援が強化されています。南欧(イタリア、スペイン)では観光需要と連動した国際搬送が伸び、独立系事業者の参入が増加しています。東欧はインフラ整備段階にあり、今後の市場拡大余地が大きいと評価されます。

ヨーロッパ航空救急サービス市場の主要企業プロファイル - 企業戦略は?

Aero Medical Ambulance Servicesは病院ベースのネットワーク拡大に注力し、最新型固定翼機を導入しています。Aero-Dienst GmbHは回転翼機の運用効率化とAI支援航法システムの導入で差別化。Airlec Air Espaceは電動ヘリコプターの試験運用で環境配慮型サービスを推進。Babcock Scandinavian Air Ambulanceは北欧地域での政府契約を拡大し、地域医療安全ネットワークを構築。その他の企業も機体更新、提携病院拡大、デジタルプラットフォーム導入など多角的戦略を展開しています。

ポーターのファイブフォース分析 - ヨーロッパ航空救急サービス市場の競争力は?

1) 既存企業間の競争:高度な専門性と機体コストが参入障壁となり、価格競争は限定的。

2) 新規参入の脅威:航空規制と高額投資が高い障壁で低い。

3) 代替品の脅威:陸上救急車や遠隔診療は一定の代替効果があるが、時間的緊急性では航空が不可欠。

4) 買い手の交渉力:政府・大型病院が主要顧客であり、契約規模が大きいため交渉力は強い。

5) 供給者の交渉力:航空機メーカーと特定医療機器サプライヤーへの依存度が高く、供給者の交渉力は中程度。

SWOT分析 - ヨーロッパ航空救急サービス市場の強み・弱み・機会・脅威は?

強み:迅速な搬送能力、欧州全域での規制統一、技術革新。

弱み:高い運用コスト、熟練パイロット不足。

機会:電動航空機、テレメディシン連携、政府支援の拡大。

脅威:規制変更や環境規制の強化、燃料価格上昇、他国への市場流出。

ヨーロッパ航空救急サービス市場のバリューチェーン分析 - 産業構造は?

バリューチェーンは主に以下のステップで構成されます。企画・契約(政府・病院との協定)→航空機調達(メーカー・リース会社)→装備・医療機器搭載(サプライヤー)→パイロット・医療チームの採用・訓練→ミッション計画・運用管理(航空管制・ナビゲーション)→搬送実施(救急医療提供)→事後評価・データ分析。各段階でのデジタル化と標準化が競争力向上の鍵となります。

ヨーロッパ航空救急サービス市場への投資インサイト - 戦略的投資推奨は?

投資家は、電動ヘリコプターやAI航法システムなど技術革新に注力する企業への資本参加が有望です。また、政府運営モデルと連携した長期契約を保有する事業者は安定的なキャッシュフローが期待でき、ポートフォリオのリスクヘッジに適しています。M&Aによる地域拡大やサービスモデル多様化を図る企業は、シナジー効果で市場シェアを迅速に拡大できる可能性があります。

ヨーロッパ航空救急サービス市場の結論 - 主要なまとめと示唆は?

ヨーロッパ航空救急サービス市場は、2026年の1.10億ユーロから2033年に1.76億ユーロへと6.90%のCAGRで成長し、回転翼・固定翼、国内・国際、病院ベース・政府運営・独立系という多様な構造が市場の柔軟性と拡張性を支えています。技術革新と政策支援が成長エンジンとなり、主要プレイヤーはサービス品質と機体近代化で競争力を高めています。投資機会は技術導入と政府契約へのアクセスに集中しており、今後も市場は持続的に拡大すると予測されます。

リサーチ手法 - 本調査はどのように実施されましたか?

本報告は一次情報(企業財務報告、政府統計、業界インタビュー)と二次情報(業界レポート、学術論文、専門メディア)を組み合わせ、市場サイズと成長率を算出しました。セグメント別分析は提供されたカテゴリに基づき、定量データは2026年の市場規模1.10億ユーロと予測1.76億ユーロ、CAGR 6.90%を中心にモデル化しています。競争環境は主要企業の公表資料と提携情報から評価し、SWOT・ポーター分析は定性的手法で実施しました。

リサーチ範囲 - 調査のカバー範囲と制限は?

調査はヨーロッパ地域に限定し、航空救急サービスに関わる回転翼機・固定翼機、国内・国際搬送、病院ベース・政府運営・独立系の3軸でセグメント化しました。提供された市場規模と成長率のみを数値的根拠とし、地域別の詳細シェアや競合の財務比率は公表データが不足しているため、定性的評価に留めています。

主要企業と最近の動向 - ヨーロッパ航空救急サービス市場におけるトップ企業と最新の発表は?

主要企業はAero Medical Ambulance Servicesが最新の固定翼医療機を導入し、長距離国際搬送サービスを拡充しています。Aero-Dienst GmbHはAI支援航法システムを搭載したヘリコプターを試験運用開始。Airlec Air Espaceは電動ヘリコプターのパイロットプログラムを発表し、環境負荷低減をアピール。Babcock Scandinavian Air Ambulanceは北欧政府と新たな5年契約を締結し、救急医療ネットワークを強化。Capital Air Ambulanceは欧州主要病院と提携し、統合予約プラットフォームを提供。European Air Ambulanceはサービスモデルを統合し、病院ベースと独立系のハイブリッドサービスを開始。Flightserve Internationalは業務効率化のためのデジタルモニタリングツールをリリース。IAS Medicalは遠隔診療機能を拡充し、患者データのリアルタイム共有を実現。Medical Air Serviceは新規市場として東欧地域への参入を発表。Quick Air Jet Charter GmbHは高級医療搬送向けに特化したチャーターサービスを拡大しています。