Quel est le panorama du marché des diagnostics en médecine nucléaire du cancer de la prostate ? Définition, portée et importance

Le marché des diagnostics en médecine nucléaire du cancer de la prostate regroupe l’ensemble des systèmes, radiotraceurs et services utilisés pour détecter, staging et suivre le carcinome prostatique grâce aux techniques PET et SPECT. Ces diagnostics offrent une sensibilité et une spécificité supérieures aux méthodes classiques (PSA, biopsie) et permettent ainsi une prise en charge plus personnalisée. Leur importance réside dans l’amélioration du pronostic, la réduction des interventions inutiles et l’optimisation des traitements ciblés.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des diagnostics en médecine nucléaire du cancer de la prostate ?

Les principaux moteurs sont la prévalence croissante du cancer de la prostate, l’adoption rapide des radiotraceurs Ga‑68‑PSMA et l’appui des politiques de santé favorisant le dépistage précoce. Les freins comprennent le coût élevé des équipements PET/SPECT et la complexité réglementaire liée aux agents radioactifs. Les défis majeurs sont la formation du personnel et l’accès limité aux sites de production de radiotraceurs courts‑demi‑vie. Les opportunités résident dans le développement de nouveaux isotopes (F‑18, C‑11) et l’intégration avec l’intelligence artificielle pour l’interprétation d’images.

Quelles sont les tendances de croissance du marché des diagnostics en médecine nucléaire du cancer de la prostate ?

On observe une nette migration des protocoles cliniques vers les agents Ga‑68‑PSMA, qui offrent une meilleure détection des métastases occultes. Parallèlement, les technologies hybrides PET/CT et PET/MRI gagnent du terrain, combinant précision anatomique et fonctionnelle. Le recours croissant aux solutions cloud pour le stockage et l’analyse des images, ainsi que l’émergence de programmes de dépistage nationalisés, façonnent la dynamique du marché.

Quel a été l’impact du COVID‑19 sur le marché des diagnostics en médecine nucléaire du cancer de la prostate et quelle est la trajectoire de reprise ?

La pandémie a temporairement réduit le volume des examens nucléaires en raison des restrictions de déplacement et de la priorisation des urgences. Cependant, la reprise a été rapide dès la levée des confinements, portée par le rattrapage des patients différés et la prise de conscience de l’importance du suivi oncologique continu. Les prévisions montrent une expansion soutenue, soutenue par le rattrapage de la demande et les investissements post‑COVID dans les infrastructures d’imagerie.

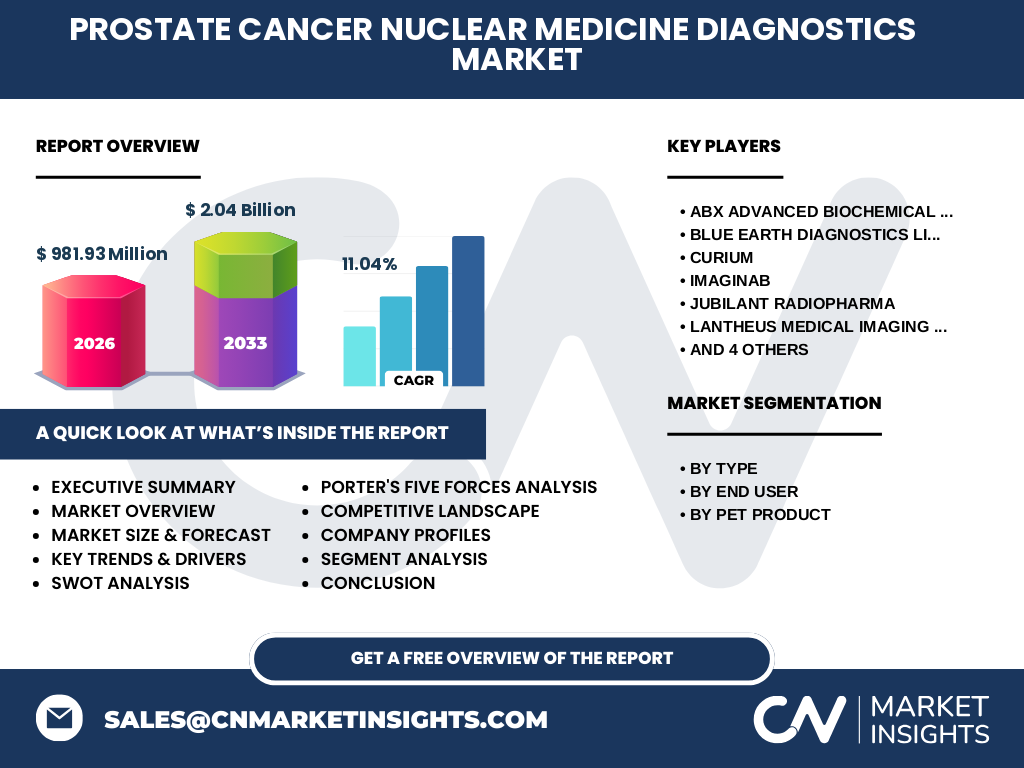

Quel est le paysage concurrentiel du marché des diagnostics en médecine nucléaire du cancer de la prostate ?

Le secteur est fragmenté avec plusieurs acteurs spécialisés. Les leaders comprennent ABX Advanced Biochemical Compounds GmbH, Blue Earth Diagnostics Limited, Curium, ImaginAB, Jubilant Radiopharma, Lantheus Medical Imaging Inc., NCM‑USA LLC, Novartis AG, Telix Pharmaceuticals Ltd. et Theragonostics. Les fusions‑acquisitions récentes visent à consolider les portefeuilles de radiotraceurs et à élargir les capacités de production, renforçant ainsi la concurrence sur l’innovation et la distribution.

Quel résumé exécutif du marché des diagnostics en médecine nucléaire du cancer de la prostate peut‑on présenter ?

En 2026, le marché atteint 981,93 millions de dollars avec un CAGR prévu de 11,04 % jusqu’en 2033, portant la valeur à 2,04 milliards. La forte demande de diagnostics précis, l’adoption de Ga‑68‑PSMA et les investissements dans les infrastructures PET/SPECT soutiennent la croissance. Les défis liés aux coûts et à la chaîne d’approvisionnement sont atténués par l’innovation isotopique et les collaborations stratégiques. Le secteur offre des perspectives attractives pour les investisseurs cherchant à capitaliser sur la médecine de précision.

Quelles sont les prévisions du marché des diagnostics en médecine nucléaire du cancer de la prostate pour 2025‑2032 ?

Le modèle de prévision indique une progression continue, avec le marché passant de 981,93 M$ en 2026 à environ 2,04 Mrd d’ici 2033. Cette trajectoire reflète le maintien du taux de croissance annuel composé (CAGR) de 11,04 %, soutenu par l’élargissement des indications cliniques, l’expansion géographique et le lancement de nouveaux radiotraceurs à courte demi‑vie qui améliorent la disponibilité et la pertinence des diagnostics.

Quelle est la taille et la part de marché par segmentation du marché des diagnostics en médecine nucléaire du cancer de la prostate ?

Le marché se segmente principalement par type de technologie (PET et SPECT), par utilisateur final (hôpitaux et cliniques) et par produit PET (F‑18, C‑11, Ga‑68‑PSMA). Les hôpitaux détiennent la plus grande part grâce à leur capacité d’acquisition d’équipements lourds, tandis que les cliniques bénéficient d’une croissance notable grâce à des solutions mobiles PET. Le segment Ga‑68‑PSMA est celui qui croît le plus rapidement, suivi de F‑18 et C‑11.

Quelle est la répartition géographique du marché mondial des diagnostics en médecine nucléaire du cancer de la prostate ?

Le marché montre une forte concentration en Amérique du Nord et en Europe, où les infrastructures PET/SPECT sont bien établies et les cadres réglementaires favorisent l’adoption rapide. L’Asie‑Pacifique connaît une expansion accélérée grâce aux investissements publics dans les centres d’oncologie et à la montée en puissance de la classe moyenne, créant une demande accrue pour des diagnostics avancés.

Quelle analyse régionale détaillée du marché des diagnostics en médecine nucléaire du cancer de la prostate peut‑on fournir ?

En Amérique du Nord, la présence de réseaux hospitaliers intégrés et le financement public de la recherche soutiennent l’adoption de nouveaux radiotraceurs. En Europe, les programmes nationaux de dépistage et la coopération transfrontalière favorisent la diffusion des technologies SPECT et PET. En Asie‑Pacifique, la Chine et l’Inde investissent massivement dans les installations nucléaires, tandis que le Japon maintient une forte expertise en imagerie SPECT. Les marchés émergents d’Amérique latine et du Moyen‑Orient restent à surveiller pour leurs projets d’expansion d’infrastructures.

Quels sont les profils des entreprises leaders du marché des diagnostics en médecine nucléaire du cancer de la prostate ?

ABX Advanced Biochemical Compounds GmbH se spécialise dans la production de radiotraceurs de haute pureté. Blue Earth Diagnostics développe des kits de dosage pour le PET. Curium propose des solutions complètes d’imagerie et de logistique isotopique. ImaginAB se concentre sur les agents Ga‑68‑PSMA. Jubilant Radiopharma offre une gamme de composés organiques. Lantheus Medical Imaging est reconnu pour ses agents SPECT. NCM‑USA LLC fournit des solutions de distribution. Novartis AG intègre le diagnostic dans son portefeuille oncologique. Telix Pharmaceuticals développe des thérapies radiopharmaceutiques. Theragonostics combine diagnostic et thérapie ciblée.

Quelle est l’analyse des cinq forces de Porter appliquée au marché des diagnostics en médecine nucléaire du cancer de la prostate ?

• Menace des nouveaux entrants : modérée, en raison du haut investissement requis pour les installations PET/SPECT et des barrières réglementaires. • Pouvoir de négociation des fournisseurs : élevé, car les fournisseurs de radionucléides sont peu nombreux et spécialisés. • Pouvoir de négociation des clients : croissant, les grands groupes hospitaliers recherchent des prix compétitifs et des accords de service. • Menace des produits de substitution : faible, les alternatives non nucléaires (IRM, échographie) ne fournissent pas la même spécificité moléculaire. • Rivalité entre les concurrents : intense, les acteurs investissent dans l’innovation isotopique et les partenariats pour gagner des parts de marché.

Quel SWOT du marché des diagnostics en médecine nucléaire du cancer de la prostate peut‑on identifier ?

Forces : haute précision diagnostique, adoption croissante de Ga‑68‑PSMA, soutien réglementaire dans les économies avancées.

Faiblesses : coûts d’infrastructure élevés, dépendance aux fournisseurs de radionucléides.

Opportunités : développement de nouveaux isotopes (F‑18, C‑11), expansion en Asie‑Pacifique, applications d’IA pour l’interprétation d’images.

Menaces : pressions de remboursement, incertitudes géopolitiques affectant la chaîne d’approvisionnement, concurrence de technologies d’imagerie alternatives.

Comment se présente l’analyse de la chaîne de valeur du marché des diagnostics en médecine nucléaire du cancer de la prostate ?

La chaîne débute par la recherche et le développement de radiotraceurs, suivie de la production isotopique (cyclotrons, laboratoires). Vient ensuite la distribution logistique (transport sécurisé, conformité réglementaire). Les établissements de santé acquièrent les équipements PET/SPECT, assurent la formation du personnel, réalisent les examens et transmettent les images aux plateformes d’analyse. Enfin, les services de lecture et les solutions de reporting complètent la chaîne, créant de la valeur ajoutée pour le patient.

Quelles sont les principales recommandations d’investissement pour le marché des diagnostics en médecine nucléaire du cancer de la prostate ?

Investir dans les sociétés productrices de Ga‑68‑PSMA et de kits F‑18, car ils bénéficient de la plus forte croissance clinique. Soutenir les plateformes technologiques qui offrent des solutions d’imagerie hybride (PET/CT, PET/MRI) et d’intelligence artificielle pour différencier les lésions. Considérer les fonds dédiés aux infrastructures de cyclotron en Asie‑Pacifique afin de sécuriser l’approvisionnement en isotopes courts‑demi‑vie. Enfin, surveiller les partenariats entre grandes entreprises pharmaceutiques et start‑ups de radiopharmaceutiques pour des opportunités de co‑développement.

Quelle conclusion peut‑on tirer du marché des diagnostics en médecine nucléaire du cancer de la prostate ?

Le marché, évalué à près de 1 milliard de dollars en 2026, progresse rapidement grâce à l’innovation isotopique, à l’adoption généralisée des technologies PET et SPECT et à la pression clinique pour un diagnostic précoce et précis. Malgré les défis de coût et de chaîne d’approvisionnement, les perspectives de croissance restent robustes, soutenues par un CAGR de 11,04 % jusqu’en 2033. Le secteur représente une opportunité stratégique pour les investisseurs et les acteurs de la santé souhaitant capitaliser sur la médecine personnalisée.

Quelle méthodologie de recherche a été appliquée pour ce rapport ?

La recherche combine une analyse primaire (entretiens avec des experts cliniques, fournisseurs d’équipements et autorités réglementaires) et une analyse secondaire (revues scientifiques, bases de données financières, rapports industriels). Les données de marché sont calibrées avec les chiffres fournis (taille 2026 = 981,93 M$, prévision 2027‑2033 = 2,04 Mrd, CAGR = 11,04 %). Les projections utilisent des modèles de régression linéaire ajustés aux tendances historiques de l’adoption des technologies PET/SPECT.

Quel est le périmètre de couverture du rapport sur le marché des diagnostics en médecine nucléaire du cancer de la prostate ?

Le rapport couvre l’ensemble des technologies PET et SPECT, les radiotraceurs F‑18, C‑11 et Ga‑68‑PSMA, et les utilisateurs finaux (hôpitaux, cliniques) à l’échelle mondiale. Il intègre les principaux acteurs du secteur, les dynamiques géographiques et les facteurs macroéconomiques. Les limites consistent à l’absence de données chiffrées détaillées par région ou segment de part de marché, qui sont néanmoins estimées à partir des tendances globales.

Quelles sont les principales entreprises et leurs développements récents dans le marché des diagnostics en médecine nucléaire du cancer de la prostate ?

ABX Advanced Biochemical Compounds GmbH a lancé une nouvelle gamme de Ga‑68‑PSMA à activité élevée. Blue Earth Diagnostics Limited a introduit un kit de dosage simplifié pour F‑18. Curium a annoncé l’expansion de ses installations de production de C‑11 en Europe. ImaginAB a conclu un partenariat avec plusieurs hôpitaux français pour la distribution de Ga‑68‑PSMA. Jubilant Radiopharma a finalisé l’acquisition d’une petite start‑up spécialisée en radiopharmaceutiques. Lantheus Medical Imaging a présenté une version mise à jour de son agent SPECT. NCM‑USA LLC a obtenu une autorisation de mise sur le marché pour un nouveau radiotraceur. Novartis AG intègre le diagnostic PSMA dans son portefeuille oncologique. Telix Pharmaceuticals Ltd. a annoncé des essais cliniques de phase III pour un agent combiné diagnostic/thérapeutique. Theragonostics a lancé une plateforme de theranostique combinant imagerie et traitement ciblé.