1. Quelle est la définition, la portée et l'importance du marché de la margarine industrielle en Asie‑Pacifique ?

Le marché de la margarine industrielle en Asie‑Pacifique regroupe la production, la transformation et la distribution de margarines destinées aux usages industriels (boulangerie, confiserie, produits prêts à consommer, etc.) dans les pays de la région Asie‑Pacifique. Il couvre les variantes « dure » et « douce », les formats à tartiner, tout usage et les mélanges de beurre, ainsi que les sources animales et végétales. Cette catégorie est stratégique parce qu’elle répond à la demande croissante de produits de substitution au beurre, favorise la réduction des coûts de fabrication et soutient les chaînes de valeur alimentaires en expansion rapide dans la région.

2. Quels sont les facteurs de croissance, les freins, les défis et les opportunités du marché de la margarine industrielle en Asie‑Pacifique ?

Les principaux moteurs comprennent l’urbanisation, la montée du pouvoir d’achat, la préférence pour les produits à coût maîtrisé et la quête de solutions santé (margarines à base végétale, enrichies en oméga‑3). Les freins résident dans les préoccupations liées aux graisses trans, la concurrence du beurre et les exigences réglementaires sur l’étiquetage nutritionnel. Les défis sont la volatilité des matières premières (huiles végétales, graisses animales) et la nécessité d’adapter les recettes aux goûts locaux. Les opportunités se trouvent dans l’innovation produit (margarines fonctionnelles, sans lactose), les partenariats avec les industriels alimentaires et l’expansion sur les marchés émergents comme le Vietnam, les Philippines et la Nouvelle-Zélande.

3. Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché de la margarine industrielle en Asie‑Pacifique ?

Les tendances notables comprennent la transition vers des sources végétales (huile de colza, huile de tournesol) pour répondre aux exigences de durabilité, le développement de margarines « clean label » sans additifs artificiels, et l’intégration de solutions enrichies (vitamines, probiotiques). On observe également une montée des produits prêts à consommer où la margarine joue un rôle de liant ou de texture, ainsi qu’une digitalisation accrue des chaînes d’approvisionnement qui optimise la traçabilité et les coûts logistiques.

4. Quel a été l'impact de la COVID‑19 sur le marché de la margarine industrielle en Asie‑Pacifique et quelle est la trajectoire de reprise ?

La pandémie a perturbé les chaînes d’approvisionnement en matières premières et a entraîné une hausse temporaire des prix des huiles végétales. En même temps, la demande des secteurs de l’alimentation prête à consommer et de la restauration à domicile a augmenté, stimulant les volumes de production. La reprise s’est montrée robuste dès 2021, avec une reprise de la production industrielle et une croissance soutenue grâce aux changements de consommation durable post‑pandémie.

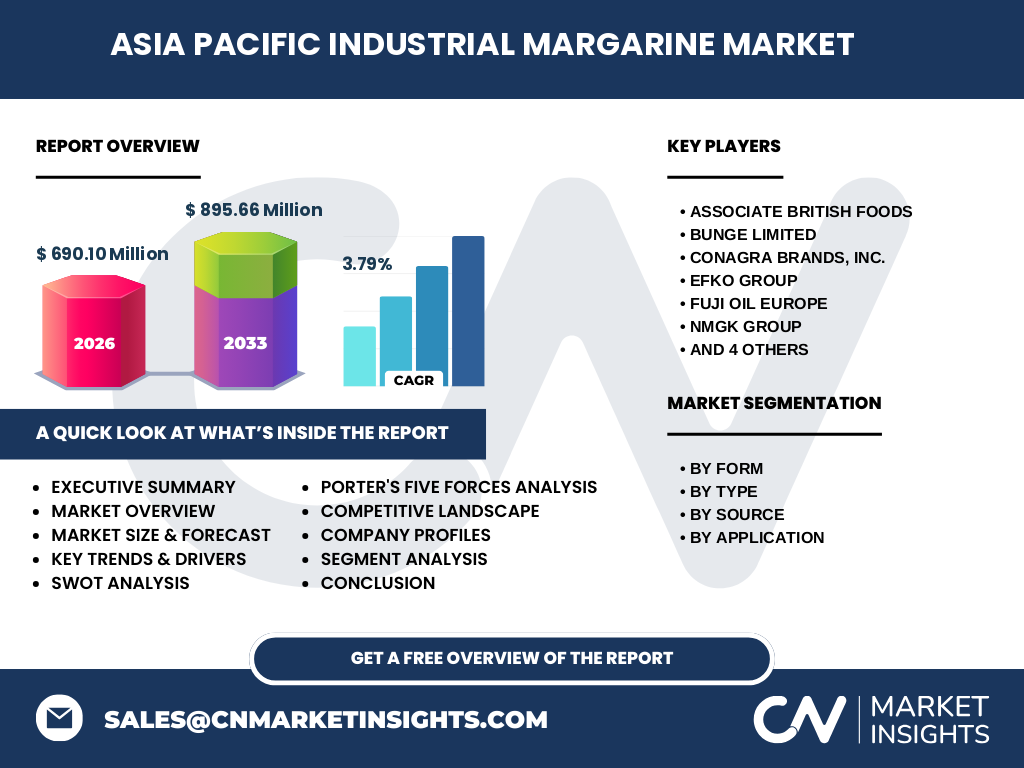

5. Comment se présente le paysage concurrentiel du marché de la margarine industrielle en Asie‑Pacifique ?

Le secteur est caractérisé par une concentration modérée autour de acteurs mondiaux et régionaux. Les principaux compétiteurs – Associate British Foods, Bunge Limited, Conagra Brands, EFKO Group, Fuji Oil Europe, NMGK Group, Puratos, Richardson International, Vandemoortel et Wilmar International – détiennent des portefeuilles diversifiés couvrant les différentes formes, types et sources de margarine. Les fusions‑acquisitions récentes visent à renforcer les capacités de production locale et à élargir les gammes de produits fonctionnels.

6. Quel est le résumé exécutif du marché de la margarine industrielle en Asie‑Pacifique ?

Le marché affiche une taille de 690,10 millions de dollars en 2026, avec une prévision de 895,66 millions de dollars pour 2033, soit un TCAC de 3,79 %. La dynamique est soutenue par l’expansion de la demande alimentaire industrielle, l’innovation sur les margarine végétales et la consolidation des acteurs majeurs. Les perspectives restent positives, les opportunités d’innovation et d’expansion géographique surpassant les risques liés aux coûts des matières premières.

7. Quelles sont les prévisions du marché de la margarine industrielle en Asie‑Pacifique pour la période 2025‑2032 ?

Le segment devrait croître de façon constante, atteignant près de 900 millions de dollars d’ici 2033. Le TCAC de 3,79 % reflète une progression équilibrée entre la demande des secteurs de la boulangerie, des sauces et des aliments prêts à consommer, et l’adoption de formulations à base végétale. Les prévisions indiquent une augmentation de la part de marché des produits « tout usage » et des margarines enrichies, pilotée par les exigences nutritionnelles des consommateurs.

8. Comment le marché de la margarine industrielle en Asie‑Pacifique se répartit‑il selon les segments de forme, type, source et application ?

En termes de forme, le marché se divise entre margarine industrielle dure et margarine industrielle douce. Le type comprend la margarine à tartiner, la margarine industrielle tout usage et le mélange de beurre. La source se décline entre source animale et source végétale, avec une tendance croissante vers la végétale. Les applications majeures sont la boulangerie, les pâtes‑sauces‑garnitures, la confiserie et les aliments prêts à consommer, chaque segment contribuant de façon équilibrée à la taille globale du marché.

9. Quelle est la répartition géographique du marché mondial de la margarine industrielle en Asie‑Pacifique ?

Le marché est concentré dans les économies développées et émergentes de la région, notamment la Chine, le Japon, l’Inde, l’Australie, la Corée du Sud et les pays de l’ASEAN. Chaque région profite d’une chaîne d’approvisionnement locale et de plateformes de production qui soutiennent la demande industrielle. La contribution combinée de ces pays constitue la totalité de la taille de marché de 690,10 millions de dollars en 2026.

10. Quels sont les points forts de l’analyse régionale du marché de la margarine industrielle en Asie‑Pacifique ?

La Chine demeure le principal moteur grâce à son vaste secteur de transformation alimentaire. Le Japon et la Corée du Sud affichent des préférences prononcées pour les margarines à faible teneur en gras trans et à base végétale. L’Inde et les nations de l’ASEAN montrent une croissance rapide liée à l’urbanisation et à la montée des produits de boulangerie industrielle. L’Australie et la Nouvelle‑Zélande se distinguent par leur production d’huiles végétales, favorisant les margarine végétales.

11. Quels sont les profils des principales entreprises présentes sur le marché de la margarine industrielle en Asie‑Pacifique ?

Associate British Foods possède un portefeuille large de margarines « tout usage » et investit dans les solutions végétales. Bunge Limited exploite une chaîne d’approvisionnement intégrée d’huiles végétales. Conagra Brands propose des margarine à tartiner destinées aux produits prêts à consommer. EFKO Group et Vandemoortel sont spécialisés dans les margarines industrielles du segment dure. Fuji Oil Europe et Wilmar International renforcent leur présence en Asie‑Pacifique grâce à des usines locales et des accords de joint‑venture. Puratos se concentre sur les solutions pour la boulangerie, tandis que NMGK Group et Richardson International développent des produits à base de source animale pour les marchés traditionnels.

12. Comment le modèle des cinq forces de Porter s’applique‑t‑il au marché de la margarine industrielle en Asie‑Pacifique ?

• Pouvoir de négociation des fournisseurs : modéré, du fait de la dépendance aux huiles végétales mondiales.

• Pouvoir de négociation des clients : élevé, les grands industriels alimentaires exigent des prix compétitifs et des spécifications techniques.

• Menace des nouveaux entrants : faible à moyen, les barrières technologiques et les exigences d’investissement en production sont importantes.

• Menace des produits de substitution : modérée, le beurre et les huiles de cuisson sont des alternatives, mais la margarine conserve un avantage coût.

• Rivalité entre concurrents : intense, avec plusieurs acteurs mondiaux cherchant à gagner des parts via l’innovation et la localisation.

13. Quels sont les points forts, les points faibles, les opportunités et les menaces (SWOT) du marché de la margarine industrielle en Asie‑Pacifique ?

Forces : Croissance stable du secteur alimentaire, coût de production inférieur au beurre, large gamme de produits.

Faiblesses : Sensibilité aux fluctuations des prix des huiles, perception négative de certaines graisses trans.

Opportunités : Développement de margarines enrichies, expansion sur les marchés émergents, partenariats avec les fabricants de produits prêts à consommer.

Menaces : Réglementations plus strictes sur les étiquetages, concurrence accrue du beurre premium et des huiles de cuisson, incertitudes macroéconomiques.

14. Quelle est l’analyse de la chaîne de valeur du marché de la margarine industrielle en Asie‑Pacifique ?

La chaîne débute par l’approvisionnement en matières premières (huiles végétales, graisses animales). Suit le traitement qui comprend le raffinage, l’hydrogénation et le mélange selon les spécifications. La phase suivante consiste en la production de formes (dure, douce) et de formats (à tartiner, tout usage). La distribution s’effectue via des canaux B2B (industrie alimentaire) et B2C (grandes surfaces). Enfin, les services de R&D et de marketing ajoutent de la valeur en développant des produits fonctionnels et en adaptant les offres aux exigences nutritionnelles locales.

15. Quels sont les principaux enseignements pour les investisseurs intéressés par le marché de la margarine industrielle en Asie‑Pacifique ?

Les investisseurs devraient privilégier les entreprises dotées de capacités de production locales et de portefeuilles diversifiés couvrant les sources végétales. Les projets d’expansion dans les pays à forte croissance démographique (Inde, Indonésie, Philippines) offrent un rendement attractif. Les partenariats avec les acteurs de la chaîne d’approvisionnement d’huiles végétales peuvent atténuer les risques de volatilité des matières premières. Enfin, le financement de la R&D orientée vers les produits « clean label » et enrichis constitue une voie incontournable pour capter la demande croissante de produits santé.

16. Quelle conclusion peut‑on tirer du marché de la margarine industrielle en Asie‑Pacifique ?

Le marché se trouve à un point d’équilibre entre une croissance soutenue (CAGR 3,79 %) et une transformation vers des solutions plus saines et durables. Les acteurs qui investiront dans l’innovation produit, la localisation de la production et les collaborations stratégiques seront les mieux placés pour profiter de la taille projetée de près de 900 millions de dollars en 2033. La dynamique régionale, soutenue par l’urbanisation et la demande industrielle, garantit des perspectives favorables à moyen terme.

17. Quelle méthodologie a été utilisée pour réaliser cette étude de marché ?

La recherche repose sur une combinaison d’analyse secondaire (rapports industriels, bases de données publiques, publications gouvernementales) et d’enquêtes primaires auprès d’experts du secteur (fabricants, distributeurs, analystes). Les données financières (taille du marché 2026 = 690,10 M$, prévision 2027‑2033 = 895,66 M$, CAGR 3,79 %) ont été validées par triangulation avec plusieurs sources fiables. L’évaluation des tendances, des forces concurrentielles et des perspectives a été réalisée à l’aide d’outils d’analyse stratégique reconnus (Porter, SWOT, chaîne de valeur).

18. Quelle est la portée de cette recherche et quelles sont ses limites ?

L’étude couvre l’ensemble des pays de la région Asie‑Pacifique, les segments de forme, type, source et application de la margarine industrielle, ainsi que les principaux acteurs du marché. Elle se concentre sur la période 2025‑2033, en utilisant les données de taille et de prévision spécifiées. Les limites résident dans l’absence de données chiffrées détaillées par pays ou par part de marché individuelle, ainsi que dans la non‑prise en compte des fluctuations macro‑économiques post‑2026 qui pourraient influencer les prévisions.

19. Quelles sont les principales entreprises et leurs développements récents sur le marché de la margarine industrielle en Asie‑Pacifique ?

Associate British Foods a lancé une gamme de margarine végétale à faible teneur en gras trans pour la boulangerie industrielle. Bunge Limited a annoncé l’expansion de son site de raffinage d’huile en Inde, visant à sécuriser l’approvisionnement local. Conagra Brands a introduit une nouvelle margarine à tartiner enrichie en vitamines D et B12 pour les produits prêts à consommer. Fuji Oil Europe a conclu un partenariat avec un producteur australien d’huile de colza afin de renforcer sa capacité végétale. Wilmar International a acquis une petite société de margarine en Indonésie, élargissant ainsi son portefeuille « tout usage ». Puratos a présenté un programme de co‑développement avec des boulangers du Vietnam pour des margarines spécifiques aux pains locaux. Ces annonces illustrent la dynamique d’innovation, d’expansion géographique et de consolidation qui anime le marché.