Quel est le cadre général du Marché des dispositifs d'autotransfusion en Asie-Pacifique, y compris la définition, la portée et l'importance?

Le Marché des dispositifs d'autotransfusion en Asie-Pacifique regroupe l’ensemble des équipements et accessoires permettant la récupération, le traitement et la réinjection du sang du patient pendant une opération chirurgicale. La portée couvre les produits vendus aux hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire, ainsi que leurs applications dans les chirurgies cardiaques, orthopédiques, la transplantation d’organes et les procédures de traumatologie. Cette technologie améliore la sécurité transfusionnelle, réduit les besoins en produits sanguins externes et diminue les coûts associés aux soins, ce qui la rend cruciale pour les systèmes de santé de la région.

Quels sont les principaux moteurs, freins, défis et opportunités du Marché des dispositifs d'autotransfusion en Asie-Pacifique?

Parmi les moteurs, on retrouve la demande croissante pour des chirurgies à haut volume, la sensibilisation aux risques de transfusion allogénique et les politiques gouvernementales favorisant la réutilisation du sang du patient. Les freins comprennent les coûts initiaux élevés des systèmes d’autotransfusion et la nécessité d’une formation spécialisée du personnel. Les défis portent sur la normalisation des pratiques cliniques et l’accès limité aux technologies avancées dans certaines zones rurales. Les opportunités résident dans le développement de dispositifs plus compacts, la pénétration des marchés émergents (Inde, Indonésie, Philippines) et les partenariats public‑privé pour la modernisation des infrastructures hospitalières.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le Marché des dispositifs d'autotransfusion en Asie-Pacifique?

Les tendances majeures incluent l’adoption croissante de solutions « plug‑and‑play » permettant une installation rapide, l’intégration de capteurs numériques pour le suivi en temps réel des paramètres sanguins, et la préférence pour les systèmes à usage unique afin de réduire les risques d’infection. Par ailleurs, les initiatives de télémédecine et les plateformes de données de santé favorisent l’exploitation analytique pour optimiser les protocoles d’autotransfusion. Enfin, la montée en puissance des chirurgies mini‑invasives crée une demande pour des dispositifs plus compacts et ergonomiques.

Comment la pandémie de COVID‑19 a‑t‑elle affecté le Marché des dispositifs d'autotransfusion en Asie-Pacifique et quelle est la trajectoire de reprise?

La crise COVID‑19 a initialement ralenti les programmes électifs, réduisant le nombre d’interventions chirurgicales susceptibles d’utiliser l’autotransfusion. Cependant, la pénurie de produits sanguins et la nécessité de limiter les contacts ont accéléré l’adoption des systèmes d’autotransfusion comme alternative sûre. La reprise post‑pandémique est soutenue par la relance des chirurgies programmées et par les leçons tirées concernant la résilience des approvisionnements sanguins, ce qui alimente une croissance soutenue.

Quel est le paysage concurrentiel du Marché des dispositifs d'autotransfusion en Asie-Pacifique, y compris les principaux concurrents et les tendances de consolidation?

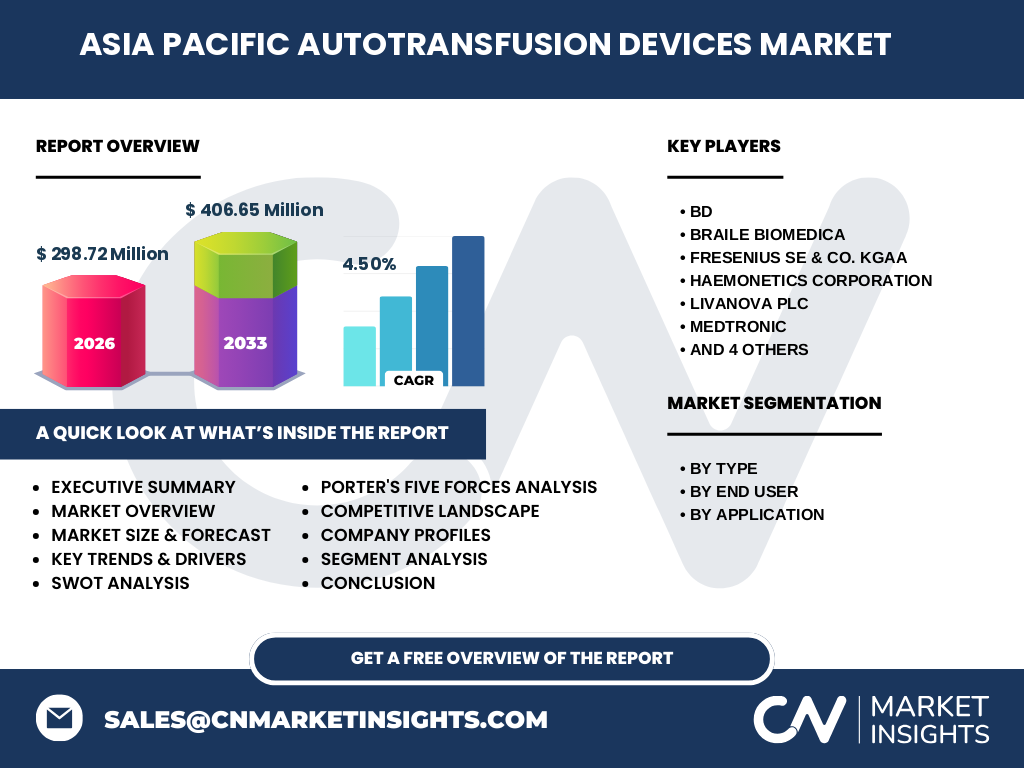

Le secteur est dominé par des acteurs mondiaux tels que BD, Fresenius SE & Co. KGaA, Haemonetics Corporation, Medtronic, LivaNova PLC, Zimmer Biomet, SARSTEDT AG, Teleflex Incorporated, Braile Biomedica et Redax S.p.A. Ces entreprises investissent dans la R&D, élargissent leurs portefeuilles produits et poursuivent des alliances stratégiques avec des distributeurs locaux. On observe une légère consolidation via des acquisitions ciblées visant à renforcer la présence régionale et à obtenir des brevets technologiques clés.

Quel est le résumé exécutif du rapport, incluant les principales conclusions sur le Marché des dispositifs d'autotransfusion en Asie-Pacifique?

Le Marché des dispositifs d'autotransfusion en Asie-Pacifique atteint 298,72 M$ en 2026 et devrait atteindre 406,65 M$ d’ici 2033, affichant un TCAC de 4,50 %. La demande est portée par la croissance des procédures chirurgicales complexes, la pression pour réduire la dépendance aux dons sanguins et les initiatives gouvernementales soutenant la sécurité transfusionnelle. Les principaux acteurs consolident leurs positions grâce à l’innovation produit, tandis que les marchés émergents offrent les meilleures perspectives de croissance.

Quelles sont les prévisions de croissance du Marché des dispositifs d'autotransfusion en Asie-Pacifique pour la période 2025‑2032?

En se basant sur le TCAC de 4,50 % et la taille du marché de 298,72 M$ en 2026, les estimations prévoient une hausse progressive jusqu’à 406,65 M$ en 2033. Cette trajectoire implique une augmentation annuelle moyenne d’environ 12 à 14 M$, reflétant une adoption continue des technologies d’autotransfusion dans les hôpitaux et cliniques spécialisées de la région, ainsi qu’une expansion dans les centres de chirurgie ambulatoire.

Comment le Marché des dispositifs d'autotransfusion en Asie-Pacifique se répartit‑il par segmentation (type, utilisateur final, application)?

Par type, le marché se divise entre les produits (dispositifs, réservoirs, filtres) et les accessoires (circuit, consommables). Par utilisateur final, les hôpitaux représentent le segment le plus important, suivis des cliniques spécialisées et des centres de chirurgie ambulatoire. En termes d’application, les chirurgies cardiaques et orthopédiques détiennent les parts les plus importantes, tandis que la transplantation d’organes et les procédures de traumatologie offrent des opportunités de croissance supplémentaires, notamment dans les pays à forte activité de transplantation.

Quelle est la répartition géographique du Marché des dispositifs d'autotransfusion en Asie-Pacifique?

Le marché couvre l’ensemble de la région Asie‑Pacifique, incluant les économies majeures telles que la Chine, le Japon, l’Australie, la Corée du Sud, l’Inde et les pays de l’ASEAN. Bien que les chiffres précis par pays ne soient pas fournis, la dynamique régionale est tirée par la densité hospitalière élevée en Chine et au Japon, ainsi que par la croissance rapide des infrastructures médicales en Inde et en Indonésie, qui contribuent collectivement à la taille globale du marché.

Quelle est l'analyse régionale détaillée de la performance du Marché des dispositifs d'autotransfusion en Asie-Pacifique?

En Chine, la forte concentration d’hôpitaux de niveau tertiaire stimule la demande de systèmes avancés. Le Japon bénéficie d’un cadre réglementaire mature et d’une préférence pour les technologies à faible risque d’infection, favorisant les solutions à usage unique. L’Inde représente un marché à fort potentiel grâce à l’augmentation des chirurgies orthopédiques et cardiaques, soutenue par des réformes de santé publique. L’ASEAN montre une adoption progressive, les gouvernements investissant dans la modernisation des centres de santé.

Quels sont les profils des principales entreprises actives dans le Marché des dispositifs d'autotransfusion en Asie-Pacifique et leurs stratégies?

BD mise sur l’innovation produit avec des systèmes à flux fermé et des contrats de service. Fresenius SE & Co. KGaA renforce son portefeuille via des acquisitions ciblées. Haemonetics se distingue par des solutions de récupération de sang à haute efficacité et par des programmes de formation clinique. Medtronic exploite son réseau mondial de distribution pour accélérer l’accès dans les marchés émergents. LivaNova développe des dispositifs compatibles avec les salles d’opération mini‑invasives. Zimmer Biomet se concentre sur l’intégration avec ses offres orthopédiques.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché des dispositifs d'autotransfusion en Asie-Pacifique?

Pouvoir de négociation des fournisseurs : modéré, car les composants critiques (membranes filtrantes, capteurs) sont fournis par un nombre limité de fournisseurs spécialisés. Pouvoir de négociation des clients : élevé, les grands hôpitaux et réseaux de santé peuvent influencer les conditions d’achat. Menace des nouveaux entrants : relativement faible en raison des fortes exigences réglementaires et des investissements en R&D. Menace des produits de substitution : limitée, les alternatives de transfusion traditionnelle restent moins sécurisées. Rivalité entre les concurrents : intense, avec une course à l’innovation et au service après‑vente.

Quel est le diagnostic SWOT du Marché des dispositifs d'autotransfusion en Asie-Pacifique?

Forces : technologie éprouvée, bénéfices cliniques clairement démontrés, soutien réglementaire croissant. Faiblesses : coût initial élevé, complexité d’utilisation qui nécessite une formation. Opportunités : expansion dans les marchés émergents, développement de solutions à usage unique et connectées, partenariats public‑privé. Menaces : pression sur les prix, risques de retards réglementaires et concurrence croissante de technologies alternatives comme la synthèse sanguine.

Comment se structure la chaîne de valeur du Marché des dispositifs d'autotransfusion en Asie-Pacifique?

La chaîne commence par la recherche et le développement des dispositifs, suivie de la fabrication (assemblage des composants, contrôle qualité). Vient ensuite la distribution via des partenaires locaux et des filiales régionales. Les services de formation et de maintenance constituent une activité à forte valeur ajoutée. Enfin, le retour d’expérience des clients alimente les cycles d’innovation, renforçant la position concurrentielle des acteurs.

Quelles sont les principales recommandations d’investissement pour le Marché des dispositifs d'autotransfusion en Asie-Pacifique?

Investir dans les entreprises qui privilégient les solutions numériques et les modèles « as‑a‑service » afin de répondre aux attentes de suivi en temps réel. Cibler les acteurs actifs dans les pays à forte croissance comme l’Inde et l’Indonésie, où les investissements publics en infrastructures hospitalières sont en hausse. Considérer les joint‑ventures avec des distributeurs locaux pour réduire les barrières d’entrée et accélérer la pénétration du marché.

Quelle conclusion peut‑on tirer du rapport sur le Marché des dispositifs d'autotransfusion en Asie-Pacifique?

Le marché affiche une dynamique positive grâce à un environnement réglementaire favorable, une demande chirurgicale croissante et une prise de conscience accrue des avantages de l’autotransfusion. Les perspectives de croissance restent robustes jusqu’en 2033, soutenues par l’innovation technologique et l’expansion géographique. Les investisseurs et les acteurs du secteur bénéficieront d’une stratégie centrée sur la différenciation produit, le service client et les partenariats régionaux.

Quelle méthodologie de recherche a été employée pour ce rapport?

Le rapport combine une analyse secondaire des bases de données de marché, des publications scientifiques et des rapports annuels des entreprises, ainsi qu’une enquête auprès d’experts cliniques et de décideurs d’achat dans la région. Les données financières ont été validées par des sources tierces fiables. Les prévisions ont été générées à l’aide d’un modèle de croissance composé, appliquant le TCAC de 4,50 % sur la base de la taille de marché de 2026.

Quel est le périmètre de recherche du rapport, incluant la couverture et les limites?

Le périmètre couvre les dispositifs d’autotransfusion utilisés dans les hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire en Asie‑Pacifique, en se focalisant sur les segments de produit, d’utilisateur final et d’application indiqués. Les limites résident dans l’absence de données chiffrées détaillées par pays et la non‑prise en compte des petites entreprises locales qui ne publient pas leurs résultats financiers.

Quelles sont les principales entreprises du Marché des dispositifs d'autotransfusion en Asie-Pacifique et leurs récents développements stratégiques?

BD a lancé un nouveau système à flux fermé avec connectivité Bluetooth pour le suivi intra‑opératoire. Fresenius a annoncé une acquisition d’une start‑up spécialisée dans les filtres à haute efficacité. Haemonetics a signé un partenariat avec un groupe hospitalier indien pour fournir des solutions d’autotransfusion à usage unique. Medtronic a introduit une gamme de produits compatibles avec les salles d’opération mini‑invasives. LivaNova a ouvert un centre de formation en Australie pour les cliniciens.