Quel est le Marché des anticoccidiens pour l’alimentation – définition, portée et importance ?

Le marché des anticoccidiens pour l’alimentation regroupe l’ensemble des produits pharmaceutiques et vétérinaires destinés à prévenir ou traiter la coccidiose chez les animaux d’élevage via l’incorporation dans les aliments. Cette portée couvre les formes solides et liquides, les différentes familles actives (ionophores, anticoccidiens chimiques, ionophores chimiques) ainsi que les principales espèces de bétail : volailles, ruminants et porcs. L’importance du marché réside dans son rôle crucial pour la santé animale, la productivité et la sécurité alimentaire, en limitant les pertes économiques liées aux infections coccidiennes.

Quelles sont les forces motrices, les freins, les défis et les opportunités du Marché des anticoccidiens pour l’alimentation ?

Les moteurs principaux comprennent la hausse de la demande mondiale en protéines animales, la prise de conscience accrue des risques sanitaires et les réglementations incitant à l’utilisation d’additifs efficaces. Les freins sont liés aux restrictions croissantes sur les résidus de médicaments, aux préoccupations environnementales et à la résistance émergente des parasites. Les défis incluent la conformité aux normes locales et la nécessité d’innovation pour maintenir l’efficacité. Parmi les opportunités figurent le développement de formulations à libération contrôlée, l’expansion sur les marchés émergents et la diversification vers les produits à base de molécules naturelles.

Quelles tendances de croissance façonnent actuellement le Marché des anticoccidiens pour l’alimentation ?

On observe une tendance marquée vers les formulations liquides, plus faciles à intégrer dans les régimes alimentaires modernes. L’adoption de solutions combinées (anticoccidiens + probiotiques) gagne en popularité pour renforcer la santé intestinale. Par ailleurs, la digitalisation de la gestion d’élevage favorise l’utilisation de doses précises, optimisant ainsi l’efficacité des traitements. Enfin, la recherche sur les ionophores chimiques progresse, ouvrant la voie à des produits à spectre élargi.

Quel a été l’impact du COVID‑19 sur le Marché des anticoccidiens pour l’alimentation et comment se déroule la reprise ?

La pandémie a temporairement perturbé les chaînes d’approvisionnement, entraînant des retards de production et une volatilité des prix des matières premières. Cependant, la demande en protéines animales a rebondi rapidement, stimulant la reprise du marché. Les entreprises ont renforcé leurs réseaux logistiques et investi dans la production locale, ce qui a accéléré la récupération. Les prévisions montrent une trajectoire de croissance stable, soutenue par les besoins continus en santé animale.

Comment se caractérise le paysage concurrentiel du Marché des anticoccidiens pour l’alimentation ?

Le secteur est dominé par une poignée de grands acteurs internationaux, dont Elanco Animal Health Inc., Zoetis Inc., Virbac SA et Kemin Industries Inc. Ces entreprises bénéficient d’une large gamme de produits, de réseaux de distribution mondiaux et de capacités de R&D importantes. On note également une consolidation progressive, avec des fusions‑acquisitions ciblant les technologies de libération contrôlée et les marchés régionaux. La concurrence se joue donc sur l’innovation, la portée géographique et la capacité à répondre aux exigences réglementaires.

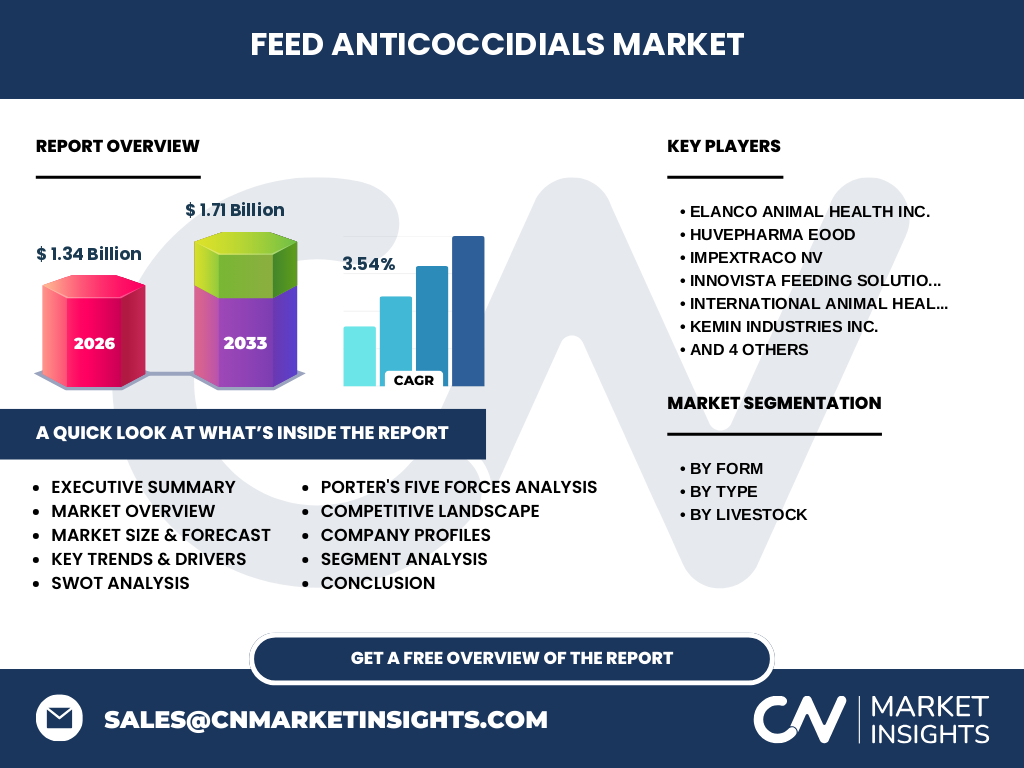

Quel est le résumé exécutif du Marché des anticoccidiens pour l’alimentation ?

Le marché affiche une taille de 1,34 milliard d’euros en 2026, avec une prévision de 1,71 milliard d’euros pour 2033, traduisant un CAGR de 3,54 %. La croissance est soutenue par la demande croissante en produits protéinés, les avancées technologiques et les exigences sanitaires. Les segments par forme (solide et liquide) et par type (ionophore, anticoccidiens chimiques, ionophores chimiques) offrent des opportunités de différenciation. Les principaux acteurs consolident leurs positions via l’innovation et l’expansion régionale.

Quelles sont les prévisions du Marché des anticoccidiens pour l’alimentation pour la période 2025‑2032 ?

En se basant sur la taille de 1,34 milliard d’euros en 2026 et le taux de croissance annuel composé de 3,54 %, le marché devrait atteindre environ 1,71 milliard d’euros d’ici 2033. Cette progression reflète une adoption accrue des solutions de prévention, le lancement de nouvelles formulations et la pénétration des marchés émergents. Les prévisions indiquent une stabilité de la demande, avec une légère accentuation des ventes de formes liquides et de produits à libération prolongée.

Comment le Marché des anticoccidiens pour l’alimentation se répartit‑il par segmentation ?

Le marché se segmente selon trois axes principaux. Par forme, on distingue les produits secs et liquides, les liquides gagnant du terrain grâce à leur facilité d’administration. Par type, les ionophores restent les plus utilisés, suivis des anticoccidiens chimiques et des ionophores chimiques qui offrent des profils d’efficacité différenciés. Enfin, par bétail, les volailles représentent le segment le plus important, en raison de la prévalence élevée de la coccidiose dans la production avicole, suivies des ruminants et des porcs.

Quelle est la répartition géographique du Marché des anticoccidiens pour l’alimentation ?

Le marché possède une portée mondiale avec une concentration notable en Amérique du Nord, Europe et Asie‑Pacifique, régions où la production avicole et bovine est la plus développée. Les pays à forte croissance démographique et à expansion rapide de l’élevage, comme la Chine, l’Inde et le Brésil, offrent des opportunités de pénétration supplémentaires. La présence de grands fabricants dans ces zones contribue à une distribution équilibrée du volume total du marché.

Quel aperçu régional détaillé du Marché des anticoccidiens pour l’alimentation ?

En Amérique du Nord, la pénétration des technologies avancées et la stricte réglementation assurent une forte demande pour les produits à haute efficacité. En Europe, la tendance se dirige vers les alternatives à faible résidu et les formulations biologiques. En Asie‑Pacifique, la croissance rapide du secteur avicole et porcin alimente une hausse significative des ventes, avec une préférence croissante pour les formes liquides. L’Amérique latine montre un potentiel de développement grâce à l’augmentation de la production bovine.

Quelles sont les principales entreprises du Marché des anticoccidiens pour l’alimentation et leurs stratégies ?

Parmi les leaders, Elanco Animal Health Inc. mise sur l’innovation moléculaire et les partenariats avec des universités. Zoetis Inc. renforce son portefeuille par des acquisitions ciblées de sociétés spécialisées en ionophores. Virbac SA privilégie la diversification géographique et le développement de produits à faible impact environnemental. Kemin Industries Inc. se concentre sur les solutions combinées (anticoccidiens + nutraceutiques). Les autres acteurs, tels que Huvepharma, Impextraco, Innovista, International Animal Health Products, Phibro Animal Health, Zamira Australia et Innovista Feeding Solutions, adoptent des stratégies de niche ou d’expansion régionale.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché des anticoccidiens pour l’alimentation ?

• Pouvoir de négociation des fournisseurs : modéré, les matières premières sont relativement spécialisées mais les grands fabricants assurent un approvisionnement stable. • Pouvoir de négociation des clients : élevé, les intégrateurs d’alimentation exigent des prix compétitifs et des preuves d’efficacité. • Menace des nouveaux entrants : faible à modéré, les barrières réglementaires et les investissements en R&D limitent les entrées. • Menace des produits de substitution : croissante, avec l’émergence de probiotiques et de solutions naturelles. • Rivalité entre concurrents : intense, les acteurs se disputent l’innovation, les parts de marché régionales et les prix.

Quel est le SWOT du Marché des anticoccidiens pour l’alimentation ?

Forces : forte demande durable, portefeuille de produits diversifié, expertise technique des grands acteurs. Faiblesses : dépendance aux matières premières spécifiques, contraintes réglementaires strictes. Opportunités : expansion sur les marchés émergents, développement de formulations à faible résidu, synergies avec les produits nutraceutiques. Menaces : résistance des parasites, pression réglementaire accrue, concurrence des alternatives biologiques.

Comment se présente l’analyse de la chaîne de valeur du Marché des anticoccidiens pour l’alimentation ?

La chaîne de valeur débute par la recherche fondamentale et le développement de nouvelles molécules, suivis par la production (synthèse chimique ou fermentation), le conditionnement (forme solide ou liquide) et la distribution aux fabricants d’aliments pour animaux. L’étape suivante implique l’intégration dans les formulations d’aliments, la commercialisation auprès des élevages et le suivi post‑vente (efficacité, conformité). Chaque maillon crée de la valeur en garantissant la qualité, la sécurité et la performance du produit final.

Quelles recommandations d’investissement clés pour le Marché des anticoccidiens pour l’alimentation ?

Investir dans les sociétés disposant d’un portefeuille solide d’ionophores et de capacités de R&D pour les formulations liquides. Prioriser les acteurs actifs en Asie‑Pacifique, région à forte dynamique. Soutenir les projets de combinaison anticoccidiens + probiotiques, qui répondent aux attentes de réduction des résidus. Enfin, surveiller les opportunités de fusion‑acquisition ciblant les technologies de libération contrôlée, afin de renforcer la position compétitive.

Quelle conclusion tirer du Marché des anticoccidiens pour l’alimentation ?

Le marché affiche une croissance soutenue, portée par l’augmentation de la production animale et les exigences sanitaires. Les segments par forme liquide et par ionophore offrent les meilleures perspectives. Les principaux acteurs consolident leurs positions grâce à l’innovation et à l’expansion géographique. Les investisseurs et les acteurs du secteur doivent suivre les évolutions réglementaires et les tendances de résistance afin de capitaliser sur les opportunités d’avenir.

Quelle méthodologie a été employée pour cette recherche ?

La recherche s’est appuyée sur l’analyse de données secondaires provenant de rapports industriels, de bases de données publiques, de publications scientifiques et de communications d’entreprises. Une modélisation quantitative a été réalisée à partir des chiffres fournis (taille du marché 2026 = 1,34 Mds €, prévision 2033 = 1,71 Mds €, CAGR = 3,54 %). Les segments ont été étudiés par forme, type et catégorie de bétail, et les tendances régionales ont été évaluées à partir de sources publiques.

Quel est le périmètre de la recherche et ses limites ?

Le périmètre inclut la totalité du marché mondial des anticoccidiens incorporés dans l’alimentation animale, couvrant les formes solides et liquides, les trois familles actives principales et les principales espèces d’élevage (volailles, ruminants, porcs). Les limites concernent l’absence de données chiffrées détaillées par région ou par part de marché précise, ainsi que le manque d’informations sur les prix unitaires ou les marges des acteurs.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des anticoccidiens pour l’alimentation ?

Elanco Animal Health Inc. a lancé une nouvelle gamme d’ionophores à libération prolongée. Zoetis Inc. a finalisé l’acquisition d’une start‑up spécialisée en solutions liquides. Virbac SA a présenté un produit combiné anticoccidien‑probiotique destiné aux poulets. Kemin Industries Inc. a annoncé un partenariat avec un consortium asiatique pour développer des formulations à faible résidu. Huvepharma EOOD, Impextraco NV, Innovista Feeding Solutions, International Animal Health Products, Phibro Animal Health, Zamira Australia et Innovista Feeding Solutions poursuivent leurs initiatives d’expansion régionale et de diversification de portefeuille.