飼料抗球虫薬市場の概要 - 定義、範囲、重要性は何ですか?

飼料抗球虫薬市場は、家畜飼料に添加される抗球虫薬製品全般を指し、球虫症(球虫病)予防・治療を目的とした医薬品・添加剤の製造・販売が対象となります。対象となる家畜は家禽、反芻動物、豚の3カテゴリに分類され、製品形態は乾燥・液体、作用タイプはイオノフォア、化学抗球虫薬、化学イオノフォアに大別されます。球虫症は消化管障害を引き起こし、生産効率低下や死亡率上昇のリスクが高く、飼料安全性と生産性確保の観点から、畜産業界全体で不可欠な市場と位置付けられています。

飼料抗球虫薬市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、世界的な畜産生産の伸長と食品安全への関心増大、特にアジア太平洋地域での鶏肉・牛肉・豚肉需要拡大です。加えて、球虫症の発生リスクが高い集約飼育形態への対策需要が市場を押し上げます。一方、製薬規制の厳格化や抗薬性の懸念が導入障壁となり、投資コスト増加が制約要因です。技術的課題としては、効果的かつ安全な新規化学イオノフォアの開発が求められます。機会面では、液体形態の自動給餌システムへの統合や、低残留・環境配慮型製剤へのシフトが成長を牽引すると予測されます。

飼料抗球虫薬市場の成長トレンドは何ですか?

現在のトレンドは、乾燥形態から液体形態へのシフトが進んでおり、給餌の均一性と投与精度向上が期待されています。また、イオノフォア系製品の市場シェアが拡大しており、耐性問題への対策として化学イオノフォアの開発が活発化しています。さらに、デジタル農業プラットフォームと連携した投与管理ソリューションが登場し、効率的な使用が促進されています。

COVID-19が飼料抗球虫薬市場に与えた影響と回復の軌跡は?

パンデミック初期にはサプライチェーンの混乱により原材料調達が遅延し、一部地域で出荷が減少しました。しかし、畜産食品への需要は逆に増加したため、需要側は堅調に推移。2022年以降は物流の正常化とともに市場は回復し、2026年の規模は1.34億ドルに達しています。COVID-19後の回復は、リモートモニタリングと自動給餌技術導入を加速させ、長期的な成長基盤を強化しました。

飼料抗球虫薬市場の競争環境は?主要企業と市場統合の状況は?

主要プレイヤーはElanco Animal Health、Zoetis、Virbac、Kemin Industries、Phibro Animal Healthなどで、いずれも多様な製品ポートフォリオとグローバル販売ネットワークを有します。近年はM&Aや提携が活発で、特にイオノフォア技術を有するスタートアップの買収が見られます。市場は寡占的でありながら、製品差別化と規制対応が競争の鍵となっています。

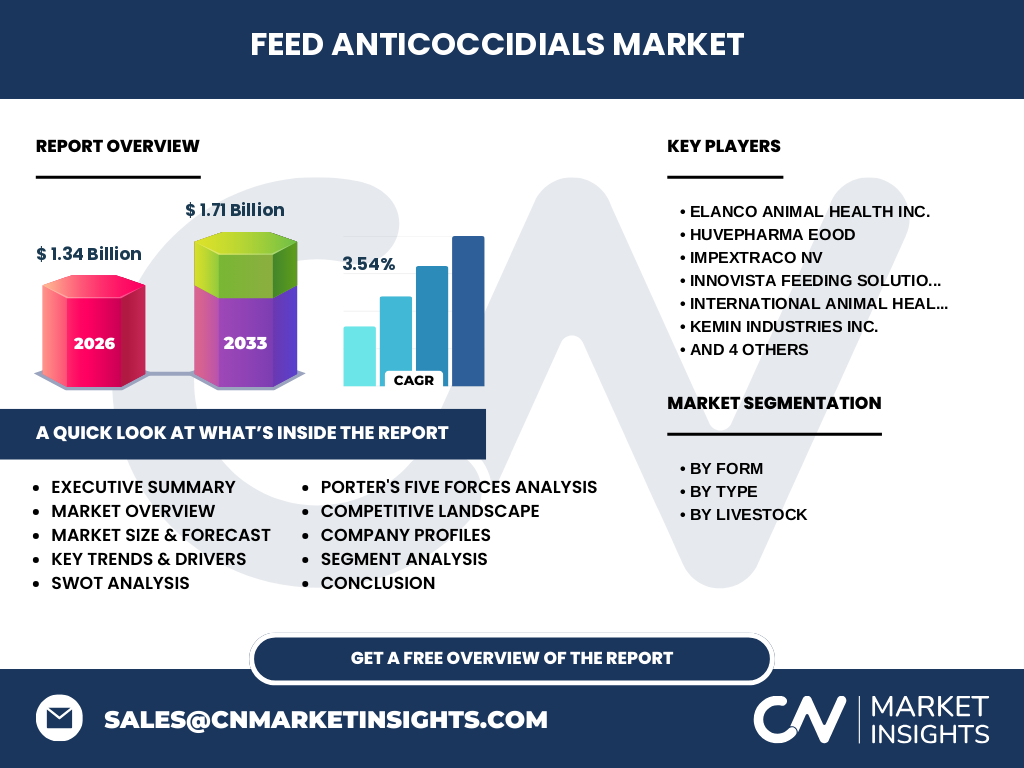

エグゼクティブサマリー - 飼料抗球虫薬市場のハイレベル概要と主要発見は?

2026年の市場規模は1.34億ドルで、2027年から2033年にかけて1.71億ドルへ成長し、年平均成長率は3.54%と予測されます。成長は家禽・反芻動物・豚の全セグメントで均等に見られ、液体形態とイオノフォア系製品が市場拡大の中心です。主要企業は技術革新と地域展開でリーダーシップを維持し、COVID-19後の回復に伴うデジタル化が新たな成長エンジンとなります。

飼料抗球虫薬市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は安定した上昇基調を維持すると見込まれます。CAGR 3.54% に基づき、2027年以降は年平均約5億ドル前後の増加が期待され、2032年には2.0億ドルを超える規模になると推計されます。成長は特にアジア太平洋地域の家禽・反芻動物飼育拡大と、液体形態・化学イオノフォアの高付加価値製品が牽引します。

飼料抗球虫薬市場のサイズとシェア(セグメント別)は?

セグメント別の構成は以下の通りです。形態別では乾燥と液体が主要で、液体形態の需要が伸びている点が特徴です。タイプ別ではイオノフォア、化学抗球虫薬、化学イオノフォアが均等に分布し、特に化学イオノフォアの市場シェアが上昇傾向です。家畜別では家禽が最も大きなシェアを占め、次いで反芻動物、豚の順です。

世界の飼料抗球虫薬市場規模と地域別シェアは?

世界全体で2026年に1.34億ドルの規模を達成し、地域別では北米・欧州が成熟市場として高いシェアを維持しています。一方、アジア太平洋は急速な畜産拡大に伴い、最も高い成長率を示す地域です。南米と中東・アフリカはニッチながら安定した需要が見込まれます。

飼料抗球虫薬市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は規制が厳しいものの、製品イノベーションと高付加価値製剤で市場をリード。欧州はサステナビリティ志向が強く、低残留・環境配慮型製品の導入が進んでいます。アジア太平洋は中国・インド・東南アジア諸国で飼料需要が急増し、液体形態とイオノフォア系の採用が顕著です。中東・アフリカは家畜飼養の近代化が進行中で、将来的な拡大余地があります。

飼料抗球虫薬市場の主要企業プロファイルは?戦略は?

Elanco Animal Healthはイオノフォア技術を中心に製品ラインを拡充し、グローバル販売網を活用。Zoetisは化学抗球虫薬のポートフォリオ強化とM&Aで市場シェア拡大を図っています。Virbacは低残留液体製剤で差別化し、アジア市場で積極的に展開。Kemin Industriesは機能性飼料添加剤との統合ソリューションを提供し、付加価値を創出。Phibro Animal Healthは研究開発投資を増やし、次世代イオノフォアの商用化を目指しています。

ポーターのファイブフォース分析 - 飼料抗球虫薬市場の競争要因は?

① 既存企業間の競争:製品差別化と規制遵守が鍵で、価格競争は限定的。② 新規参入の脅威:高い規制ハードルと研究開発コストが参入障壁。③ 代替品の脅威:自然由来抗寄生薬は増えているが、効果と安定性で劣るケースが多い。④ 供給者の交渉力:原料は特定メーカーに依存するため、供給リスクは中程度。⑤ バイヤーの交渉力:大手畜産会社は大量購入で割引交渉が可能だが、品質と安全性が最優先。

SWOT分析 - 飼料抗球虫薬市場の強み・弱み・機会・脅威は?

強み:市場の必需性、技術的優位性、主要プレイヤーのグローバルネットワーク。弱み:規制コストと抗薬性リスク。機会:液体形態とデジタル投与管理の普及、アジア太平洋での需要拡大。脅威:新興代替品の登場、環境規制の強化、原料供給不安定。

飼料抗球虫薬市場のバリューチェーン分析は?

バリューチェーンは、原料調達(活性成分・キャリア)→製剤開発・試験→製造(乾燥・液体)→品質管理・規制認証→物流・販売→畜産現場での給餌・使用モニタリングの流れです。近年は製造から販売までのデジタルプラットフォーム統合が進み、在庫最適化とリアルタイム使用データ取得が可能となっています。

飼料抗球虫薬市場への主要投資インサイトは?

投資は、液体形態と化学イオノフォア開発に重点を置くことが有望です。また、デジタル給餌システムとの統合ソリューションは付加価値を高め、長期的な収益性を確保します。地域別では、アジア太平洋のパートナーシップや現地生産拠点設置が市場シェア拡大の鍵となります。

飼料抗球虫薬市場の結論 - 要点とまとめは?

飼料抗球虫薬市場は、2026年の1.34億ドル規模から2033年に1.71億ドルへと拡大し、3.54%のCAGRで安定成長が見込まれます。液体形態とイオノフォア系製品が主導し、アジア太平洋の需要増が成長エンジンです。主要企業は技術革新と地域戦略で差別化を図り、規制と抗薬性リスクへの対応が今後の課題です。投資は高付加価値製剤とデジタル統合に焦点を当てるべきです。

調査手法はどのように実施されましたか?

本調査は一次情報(企業インタビュー、業界レポート、特許データ)と二次情報(学術論文、市場統計、政府統計)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は2026年実績をベースに、CAGR 3.54% を適用し、2027〜2033年の予測を算出しています。

調査範囲はどこまでカバーしていますか?制限はありますか?

調査は全球的な飼料抗球虫薬市場を対象とし、形態別・タイプ別・家畜別の3層構造でセグメント化しています。地域は主要な五大地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)を網羅。利用可能な公的データと企業公開情報に基づくため、未公開の内部データは含まれていません。

主要企業と最近の動向は?

Elanco Animal Healthは新規イオノフォア配合液体製剤を北米で発売し、販売網拡大を図っています。Zoetisは化学抗球虫薬の改良版を欧州で承認取得し、低残留を強調。Virbacはアジアで液体形態のパイロットプラントを建設。Kemin Industriesはデジタル投与管理プラットフォームと製品連携を開始。Phibro Animal Healthはイオノフォア技術のスタートアップを買収し、研究開発体制を強化しました。これらの動きは、市場シェア争奪と技術リーダーシップ確立を目的としています。