1. Quelle est la définition, la portée et l’importance du marché des ascenseurs?

Le marché des ascenseurs regroupe l’ensemble des activités liées à la conception, la fabrication, l’installation, la modernisation et la maintenance des systèmes de transport vertical destinés aux bâtiments résidentiels, commerciaux et industriels. Sa portée inclut les technologies hydrauliques, à traction traditionnelle et à traction sans salle des machines. L’importance du secteur réside dans son rôle clé pour la mobilité intérieure, la conformité aux normes d’accessibilité et la création de valeur immobilière ; il soutient la construction de tours de bureaux, de complexes résidentiels de grande hauteur et d’infrastructures industrielles où la mobilité verticale est indispensable.

2. Quels sont les principaux moteurs, contraintes, défis et opportunités du marché des ascenseurs?

Parmi les moteurs, la croissance urbaine, la construction de gratte-ciel, les réglementations d’accessibilité et la demande de solutions à haute efficacité énergétique stimulent le marché. Les contraintes comprennent les coûts d’investissement initiaux élevés, les exigences strictes de sécurité et la pénurie de techniciens qualifiés. Les défis majeurs sont la gestion du cycle de vie des équipements, la réduction des temps d’arrêt et la nécessité d’intégrer des technologies numériques dans les systèmes existants. Les opportunités se déclinent autour de la modernisation du parc existant, des services d’entretien à forte valeur ajoutée, ainsi que de l’émergence de solutions « smart » basées sur l’Internet des objets (IoT) et l’intelligence artificielle pour le suivi prédictif.

3. Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché des ascenseurs?

Les tendances actuelles incluent la migration vers la traction sans salle des machines, qui permet des gains d’espace et une esthétique moderne. La digitalisation, avec des panneaux d’affichage interactifs et des systèmes de contrôle à distance, gagne du terrain. On observe également une demande croissante pour des ascenseurs à faible consommation d’énergie, notamment grâce à la récupération d’énergie lors du freinage. Sur le plan émergent, les ascenseurs à double‑deck, les solutions de transport vertical ultra‑rapide et les plateformes d’ascenseur robotisées pour les entrepôts sont en développement, ouvrant de nouvelles niches de marché.

4. Quel a été l’impact de la pandémie de COVID‑19 sur le marché des ascenseurs et quelle est la trajectoire de reprise?

La pandémie a entraîné une suspension temporaire des projets de construction et une réduction des opérations de maintenance, impactant les revenus à court terme. Toutefois, la prise de conscience accrue de l’hygiène a accéléré l’adoption de systèmes de ventilation intégrés et de surfaces anti‑microbiennes dans les cabines. La reprise s’est amorcée avec la relance des projets immobiliers et l’augmentation des investissements dans la modernisation, soutenue par des programmes gouvernementaux visant à revitaliser les infrastructures urbaines. Le marché retrouve ainsi une dynamique positive, portée par des commandes reportées et un regain d’intérêt pour les solutions sans contact.

5. Comment se présente le paysage concurrentiel du marché des ascenseurs?

Le secteur est caractérisé par la présence de quelques acteurs mondiaux majeurs qui dominent la plupart des segments, notamment KONE, Schindler, Otis (représenté par TK Elevator), Mitsubishi Electric, Hitachi, Fujitec, Toshiba et Hyundai Elevator. Ces entreprises investissent fortement en R&D, en acquisitions et en alliances stratégiques pour élargir leurs portfolios technologiques. En même temps, des acteurs régionaux comme Aritco Lift AB, EMAK, Schumacher Elevator Company et Sigma Elevator Company offrent des solutions spécialisées, notamment sur les marchés de niche résidentiels ou industriels, favorisant une certaine consolidation mais aussi une diversité d’offres.

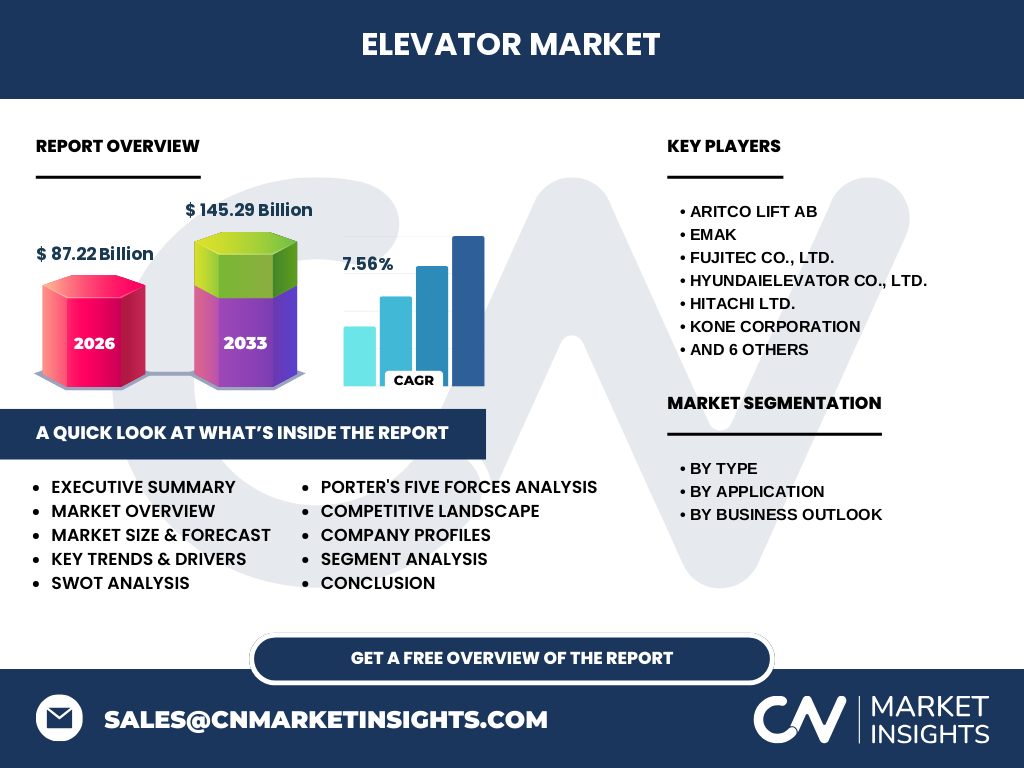

6. Quel est le résumé exécutif du marché des ascenseurs?

Le marché mondial des ascenseurs affiche une taille de 87,22 milliards d’euros en 2026 et devrait atteindre 145,29 milliards d’euros d’ici 2033, avec un TCAC de 7,56 % sur la période 2027‑2033. La croissance est soutenue par la demande de mobilité verticale dans les zones urbaines en expansion, ainsi que par la modernisation du parc existant. Les segments de traction sans salle des machines et les services d’entretien représentent des zones de forte rentabilité. La concurrence reste intense, les leaders misant sur l’innovation numérique et l’efficacité énergétique pour différencier leurs offres.

7. Quelles sont les prévisions du marché des ascenseurs pour 2025‑2032?

Sur la base du taux de croissance prévu, le marché devrait connaître une progression régulière, dépassant les 130 milliards d’euros au milieu de la période 2025‑2032, avant d’atteindre le niveau de 145,29 milliards d’euros en 2033. Cette trajectoire reflète une demande soutenue pour de nouveaux équipements, la revitalisation d’infrastructures vieillissantes et une intensification des contrats de service et de modernisation, particulièrement dans les économies à forte croissance urbaine.

8. Quelle est la répartition du marché des ascenseurs par segment?

Le marché se décline selon trois axes de segmentation. Par type, on trouve les ascenseurs hydrauliques, à traction et à traction sans salle des machines, ce dernier gagnant rapidement des parts grâce à son encombrement réduit. Par application, les segments résidentiel, commercial et industriel affichent des besoins distincts ; le segment commercial domine en volume, suivi du résidentiel, tandis que l’industriel nécessite des configurations robustes et personnalisées. Enfin, les perspectives commerciales se répartissent entre le nouveau matériel, l’entretien et la modernisation, ce dernier représentant une opportunité de revenu récurrente importante pour les fournisseurs de services.

9. Quelle est la répartition géographique du marché des ascenseurs?

Le marché est présent à l’échelle mondiale avec une couverture couvrant les principales économies développées et émergentes. Les régions à forte densité urbaine, notamment l’Asie‑Pacifique, l’Europe et l’Amérique du Nord, concentrent la majeure partie de la demande en raison de projets de construction de tours et de modernisation des bâtiments existants. Les acteurs mondiaux adaptent leurs portefeuilles aux exigences réglementaires locales, offrant des solutions sur mesure selon les conditions climatiques et les codes de sécurité propres à chaque région.

10. Quels sont les résultats de l’analyse régionale du marché des ascenseurs?

En Asie‑Pacifique, la croissance est tirée par la Chine, l’Inde et le Japon, où les projets de mégalopoles et les programmes de rénovation urbaine stimulent les ventes. En Europe, la règlementation stricte d’accessibilité et les initiatives de durabilité encouragent la modernisation du parc existant. En Amérique du Nord, la demande provient principalement du secteur commercial et résidentiel haut de gamme, avec un accent sur les technologies vertes. Les marchés d’Amérique latine et du Moyen‑Orient affichent un potentiel de croissance grâce à des projets d’infrastructures majeurs financés par les gouvernements.

11. Quels profils d’entreprises leaders sont présents sur le marché des ascenseurs?

Les leaders comme KONE, Schindler, Mitsubishi Electric, Hitachi, Fujitec, Toshiba et Hyundai Elevator possèdent une présence globale, un large portefeuille de produits et des réseaux de service étendus. KONE se distingue par ses solutions éco‑efficaces et ses services numériques. Schindler mise sur la sécurité et l’automatisation. Mitsubishi propose des ascenseurs à vitesse ultra‑rapide pour les gratte‑ciel. Fujitec se spécialise dans les systèmes à traction sans salle des machines. Les acteurs régionaux comme Aritco Lift AB offrent des solutions compactes pour le résidentiel, tandis que EMAK et Sigma Elevator se concentrent sur le marché industriel. Chaque entreprise développe des stratégies d’acquisition, de co‑développement et d’expansion géographique pour consolider sa position.

12. Quelle est l’analyse des cinq forces de Porter appliquée au marché des ascenseurs?

• Pouvoir de négociation des clients : modéré à élevé, les grands promoteurs immobiliers peuvent exiger des prix compétitifs et des services sur mesure. • Pouvoir de négociation des fournisseurs : limité, les principaux fournisseurs de composants électroniques et de moteurs sont nombreux, mais les exigences de qualité restent strictes. • Menace des nouveaux entrants : faible, en raison des barrières d’investissement, des certifications de sécurité et des économies d’échelle nécessaires. • Menace des produits de substitution : faible, les alternatives comme les escaliers mécaniques ou les systèmes de transport horizontaux ne remplacent pas la fonction principale des ascenseurs. • Rivalité entre les concurrents : élevée, avec une concurrence axée sur l’innovation technologique, le service après‑vente et la différenciation énergétique.

13. Quels sont les points forts, faiblesses, opportunités et menaces du marché des ascenseurs?

Forces : forte demande liée à l’urbanisation, portefeuille de services récurrents, innovations technologiques. Faiblesses : coûts d’investissement initiaux, dépendance aux projets de construction nouveaux. Opportunités : modernisation du parc vieillissant, solutions vertes, services IoT de maintenance prédictive, expansion dans les marchés émergents. Menaces : fluctuations économiques affectant le secteur de la construction, réglementation de plus en plus stricte, pénurie de main‑d’œuvre qualifiée.

14. Comment se structure la chaîne de valeur du marché des ascenseurs?

La chaîne de valeur commence par la conception et la R&D, suivies de la production de composants (moteurs, systèmes de commande, cabines). Elle se poursuit par l’assemblage, la logistique et l’installation sur site. La phase suivante inclut la mise en service, la formation des utilisateurs et la maintenance préventive. Enfin, la modernisation et la refonte des systèmes existants offrent des flux de revenus supplémentaires. Chaque étape implique des acteurs spécialisés, permettant aux grands groupes d’intégrer verticalement plusieurs maillons pour optimiser les coûts et la qualité.

15. Quels sont les principaux enseignements d’investissement pour le marché des ascenseurs?

Les investisseurs devraient cibler les entreprises qui combinent un portefeuille solide de nouveaux équipements avec des services d’entretien à forte marge. Les partenariats technologiques pour développer des solutions IoT et de récupération d’énergie offrent des perspectives de différenciation. Les marchés émergents, notamment en Asie‑Pacifique, représentent des opportunités de croissance rapide grâce aux programmes de construction massifs. Enfin, les sociétés capables de proposer des modèles d’affaires « as‑a‑service », incluant la location et la maintenance, bénéficieront d’un flux de revenus récurrent stable.

16. Quelle conclusion tirer du rapport sur le marché des ascenseurs?

Le marché des ascenseurs affiche une trajectoire de croissance robuste, soutenue par l’urbanisation, la modernisation du parc existant et l’adoption de technologies durables. Avec un TCAC prévu de 7,56 % et une taille de marché projetée à 145,29 milliards d’euros en 2033, les acteurs qui investiront dans l’innovation, la digitalisation et les services à forte valeur ajoutée consolideront leur position. Les perspectives restent favorables, notamment pour les solutions de traction sans salle des machines et les services d’entretien intelligents.

17. Quelle méthodologie de recherche a été utilisée pour ce rapport?

Le rapport repose sur une combinaison d’analyse quantitative (données de marché, prévisions financières) et qualitative (entretiens avec des experts de l’industrie, études de cas de projets majeurs). Les sources comprennent des bases de données publiques, des rapports d’entreprises, des publications gouvernementales et des revues spécialisées. Les projections ont été élaborées à l’aide de modèles de croissance exponentielle, alignées sur le TCAC fourni. Une validation croisée a été effectuée pour garantir la cohérence des tendances identifiées.

18. Quel est le périmètre de couverture et les limites du rapport?

Le périmètre couvre le marché mondial des ascenseurs, incluant les segments de type, d’application et de perspectives commerciales. Il englobe les principaux acteurs globaux ainsi que les tendances technologiques et réglementaires. Les limites résident dans l’absence de données détaillées par pays ou par part de marché précise, ainsi que dans la non‑prise en compte des fluctuations macroéconomiques post‑2026 qui pourraient influencer les prévisions à long terme.

19. Quelles sont les principales entreprises et leurs développements récents dans le marché des ascenseurs?

Parmi les leaders, KONE a annoncé le lancement d’une gamme d’ascenseurs à récupération d’énergie intégrée. Schindler a présenté son système de maintenance prédictive basé sur l’IoT. Mitsubishi Electric a dévoilé un ascenseur à vitesse ultra‑rapide destiné aux tours de plus de 500 m. Hitachi a renforcé son offre de modernisation avec des kits de conversion traction‑sans‑salle‑des‑machines. Fujitec a conclu un partenariat avec un fabricant de logiciels pour créer une plateforme de gestion des actifs. Hyundai Elevator a élargi son réseau de service en Asie du Sud‑Est. Toshiba, quant à elle, investit dans des solutions d’éclairage LED à faible consommation pour les cabines. Enfin, des acteurs régionaux comme Aritco Lift AB et EMAK ont introduit de nouveaux modèles compacts pour les bâtiments résidentiels à densité élevée.