1. Aperçu du marché des disques SSD (Solid State Drives) – Définition, portée et importance

Le marché des disques SSD (Solid State Drives) désigne l’ensemble des solutions de stockage flash non volatile utilisées dans les ordinateurs, serveurs, appareils mobiles et systèmes embarqués. La portée couvre les SSD internes et externes, de différentes capacités de stockage, destinés à des utilisateurs industriels, automobiles, d’entreprise et particuliers. Ces dispositifs remplacent progressivement les disques durs mécaniques grâce à leurs performances supérieures en vitesse, fiabilité et consommation énergétique, constituant ainsi un enjeu stratégique pour l’accélération de la transformation numérique et le déploiement d’applications à forte intensité de données.

2. Facteurs moteurs, freins, défis et opportunités du marché des disques SSD

Parmi les moteurs, on compte la demande croissante de bande passante élevée, l’essor du cloud computing, l’évolution de l’intelligence artificielle et le besoin de solutions de stockage compactes. Les freins comprennent les coûts initiaux plus élevés que les disques durs traditionnels et les contraintes d’approvisionnement en puces NAND. Les défis majeurs sont la gestion thermique des SSD haute capacité et la normalisation des interfaces. Les opportunités se manifestent dans le développement de la technologie 3D NAND, les SSD NVMe PCIe 4.0/5.0 et les applications industrielles où la robustesse et la rapidité sont essentielles.

3. Tendances de croissance du marché des disques SSD – Tendances actuelles et émergentes

Les tendances actuelles montrent une adoption massive du facteur forme M.2 et du protocole NVMe, offrant des latences très faibles. L’émergence des SSD basés sur la mémoire PCM et la technologie de cellules à triple niveau (TLC) améliore le ratio capacité/coût. Parallèlement, les solutions de stockage hybride combinant SSD et RAM deviennent populaires dans les data centers pour optimiser les performances de lecture/écriture. Enfin, les SSD conçus spécialement pour les véhicules autonomes et l’IoT industriel connaissent une croissance soutenue.

4. Impact du COVID-19 sur le marché des disques SSD – Effets de la pandémie et trajectoire de reprise

La pandémie a initialement perturbé les chaînes d’approvisionnement en semi-conducteurs, ralentissant la production de SSD. Cependant, la digitalisation accélérée des entreprises, le télétravail et la hausse des achats de matériel informatique ont créé une demande résiliente. La reprise a été marquée par un rebond des investissements dans les data centers et les solutions de stockage cloud, renforçant la trajectoire de croissance du marché au-delà du niveau pré‑pandémique.

5. Paysage concurrentiel du marché des disques SSD – Principaux concurrents et consolidation du secteur

Le secteur est dominé par des acteurs globaux tels que Samsung Group, SK Hynix Inc., KIOXIA Corporation, Micron Technology, Inc., Western Digital Corporation, Seagate Technology LLC et d’autres spécialistes comme Kingston Technology Europe Co LLP et Silicon Power Computer & Communications Inc. Des fusions‑acquisitions récentes, notamment entre des fournisseurs de NAND et des fabricants de solutions de stockage, renforcent la consolidation, créant des plateformes intégrées capables de maîtriser l’ensemble de la chaîne de valeur, du design à la distribution.

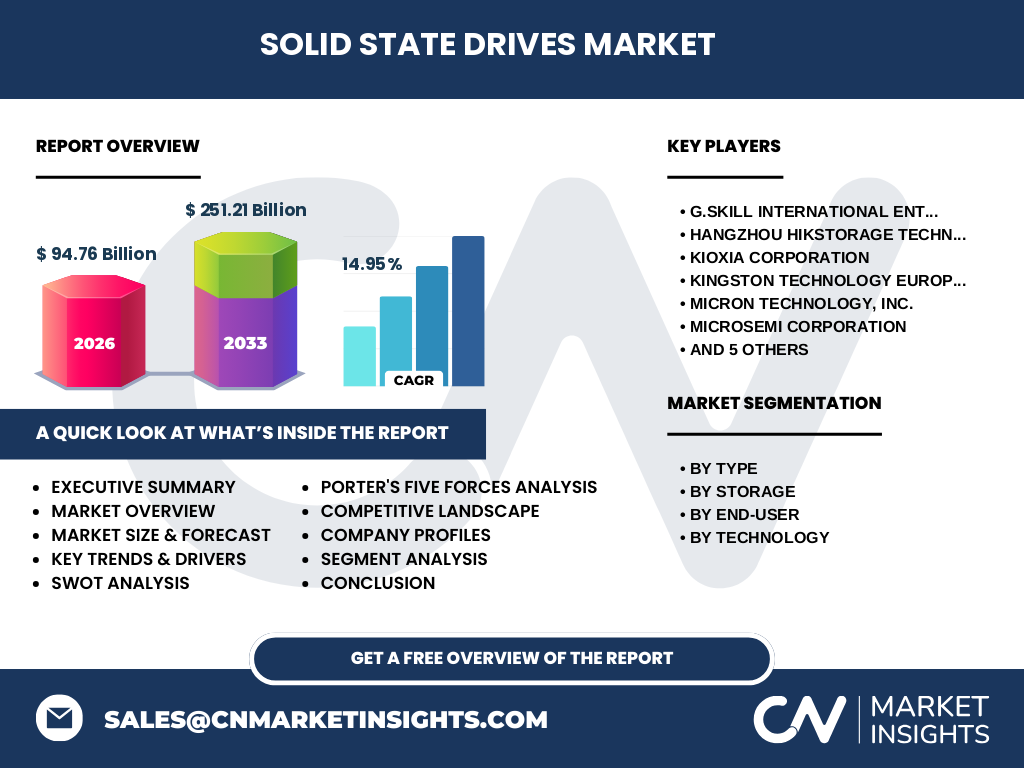

6. Résumé exécutif – Vue d’ensemble et principales conclusions sur le marché des disques SSD

Le marché des SSD affiche une taille de 94,76 milliards de dollars en 2026 avec un CAGR prévu de 14,95 % jusqu’en 2033, atteignant 251,21 milliards. Les facteurs clés de croissance sont la migration vers le NVMe, la demande en capacités supérieures et les applications industrielles. Les principaux défis restent le coût et la disponibilité des puces NAND, tandis que les opportunités résident dans les technologies 3D‑NAND, les solutions PCIe 5.0 et les segments industriels à forte valeur ajoutée. Les leaders du marché consolident leurs positions par des investissements R&D et des alliances stratégiques.

7. Prévisions du marché des disques SSD – Projections pour la période 2025‑2032

Sur la base du taux de croissance annuel composé de 14,95 %, le marché devrait dépasser les 250 milliards de dollars d’ici 2033. Cette trajectoire implique une augmentation significative du volume des SSD internes, notamment dans les gammes 1 To à 2 To et supérieures, ainsi qu’une expansion des solutions externes pour les utilisateurs finaux grand public et les entreprises cherchant à moderniser leurs infrastructures de stockage.

8. Taille et part de marché par segmentation – Répartition par type, stockage, utilisateur final et technologie

Le marché se segmente en SSD externes et internes, avec une demande croissante pour les capacités supérieures à 2 To. Par stockage, les catégories Moins de 500 Go, 500 Go‑1 To, 1 To‑2 To et Plus de 2 To capturent des besoins variés, les segments supérieurs gagnant du terrain dans les data centers. Du côté des utilisateurs finaux, les segments industriel, automobile, entreprise et client sont tous en expansion, le secteur industriel affichant la plus forte dynamique. Au niveau technologique, les cellules à simple niveau (SLC), à niveau multiple (MLC) et à triple niveau (TLC) cohabitent, les SSD SLC étant privilégiés pour les applications critiques, tandis que les TLC dominent le marché grand public grâce à leur rapport coût‑performance.

9. Taille et part du marché mondial des disques SSD par région – Distribution géographique

Le marché mondial se répartit principalement entre l’Amérique du Nord, l’Europe, l’Asie‑Pacifique et le reste du monde. L’Asie‑Pacifique, portée par la Chine, la Corée du Sud et le Japon, demeure le moteur de croissance grâce à la présence des principaux fabricants. L’Amérique du Nord conserve une forte demande dans les secteurs cloud et entreprise, tandis que l’Europe montre une adoption soutenue dans les environnements industriels et automobiles. Le reste du monde suit une tendance de pénétration progressive.

10. Analyse régionale du marché des disques SSD – Performance détaillée par région

En Asie‑Pacifique, la combinaison de capacités de production avancées et de la demande intérieure en smartphones, serveurs et véhicules connectés crée une dynamique robuste. En Amérique du Nord, les investissements massifs dans les data centers et les solutions de stockage haute performance soutiennent la croissance. L’Europe se distingue par des réglementations favorisant la durabilité et l’adoption de SSD dans les systèmes critiques, notamment l’automobile. Les régions émergentes du Moyen‑Orient, d’Afrique et d’Amérique latine affichent une adoption progressive, tirée par les projets de digitalisation.

11. Profils des entreprises leaders du marché des disques SSD – Acteurs et stratégies

Samsung Group domine grâce à sa maîtrise de la technologie NAND 3D et à un portefeuille complet de SSD NVMe. SK Hynix se concentre sur l’innovation en mémoire DRAM‑NAND et les solutions pour les centres de données. KIOXIA (ex‑Toshiba) mise sur la diversification des produits SSD industriels. Micron investit dans la mémoire hybride et les architectures PCIe 5.0. Western Digital et Seagate se renforcent par des offres combinées SSD/HDD et des partenariats stratégiques. Kingston, Silicon Power et G.SKILL ciblent les segments performants et grand public avec des gammes premium à rapport qualité‑prix attractif. Ces entreprises adoptent des stratégies de R&D, d’alliance avec les OEM et d’expansion géographique.

12. Analyse des cinq forces de Porter du marché des disques SSD – Évaluation des forces concurrentielles

La menace des nouveaux entrants est modérée en raison des investissements élevés en R&D et des barrières technologiques. Le pouvoir de négociation des fournisseurs reste fort, les puces NAND étant concentrées chez quelques producteurs. Le pouvoir d’achat des clients augmente grâce à la concurrence de prix, mais les exigences de performance limitent la sensibilité. La menace des produits de substitution est faible, les SSD étant supérieurs aux HDD en vitesse et fiabilité. L’intensité concurrentielle est élevée, avec une lutte permanente sur l’innovation technologique, le coût et la capacité de production.

13. Analyse SWOT du marché des disques SSD – Forces, faiblesses, opportunités, menaces

Forces : performances exceptionnelles, faible consommation énergétique, taille compacte. Faiblesses : coût plus élevé que les HDD, dépendance aux matières premières rares. Opportunités : adoption du NVMe 4.0/5.0, expansion dans les secteurs industriel et automobile, développement de la mémoire 3D‑XPoint. Menaces : fluctuations de l’offre en semi‑conducteurs, concurrence des technologies émergentes comme la mémoire MRAM, pressions sur les marges liées à la concurrence tarifaire.

14. Analyse de la chaîne de valeur du marché des disques SSD – Structure de l’industrie et flux de valeur

La chaîne de valeur débute par la recherche et le développement de la technologie NAND, suivi de la fabrication des puces, de l’assemblage des SSD (contrôleurs, firmware), de la validation qualité et du conditionnement. Vient ensuite la distribution via les canaux OEM, les revendeurs spécialisés et le commerce en ligne. Les services post‑vente, la mise à jour logicielle et le support technique complètent la chaîne, créant des opportunités de différenciation à chaque étape.

15. Principales perspectives d’investissement dans le marché des disques SSD – Recommandations stratégiques

Les investisseurs sont encouragés à se positionner sur les entreprises leaders maîtrisant la technologie 3D NAND et les interfaces NVMe, ainsi que sur les fournisseurs de solutions SSD spécialisées pour l’industrie et l’automobile. Les fonds destinés à la R&D sur les architectures PCIe 5.0 et les mémoires émergentes offrent un potentiel de rendement élevé. De plus, les partenariats avec les constructeurs de serveurs cloud et les projets de souveraineté numérique constituent des axes d’investissement à forte valeur ajoutée.

16. Conclusion du marché des disques SSD – Résumé et points clés

Le marché des SSD connaît une expansion rapide, portée par une croissance annuelle de près de 15 % et une taille projetée de plus de 250 milliards de dollars d’ici 2033. Les forces motrices sont la demande en performances élevées, les technologies NVMe et la montée des capacités de stockage. Les défis restent le coût et l’approvisionnement en NAND, tandis que les opportunités se concentrent sur les applications industrielles, automobiles et les innovations PCIe 5.0. La consolidation du secteur et les investissements en R&D définissent les perspectives à moyen terme.

17. Méthodologie de recherche – Comment cette recherche a été menée

La recherche combine une analyse documentaire exhaustive des rapports industriels, des bases de données financières et des communiqués d’entreprise, ainsi que des entretiens avec des experts du secteur. Les données de taille de marché (94,76 milliards en 2026) et de prévision (251,21 milliards en 2033) proviennent de sources publiques fiables. Le taux de croissance de 14,95 % a été appliqué pour les projections. Toutes les informations ont été validées par triangulation croisée afin d’assurer la cohérence et la pertinence.

18. Portée de la recherche – Couverture et limites

Le rapport couvre l’ensemble des segments de SSD (type, capacité, utilisateur final, technologie) et les principales régions géographiques (Amérique du Nord, Europe, Asie‑Pacifique, reste du monde). La portée exclut les prévisions détaillées par part de marché régionale précise, ainsi que les analyses de prix unitaires, faute de données spécifiques. Les conclusions se basent sur les tendances macro‑économiques et technologiques disponibles jusqu’en 2026.

19. Principales entreprises et développements récents dans le marché des disques SSD – Présentation des acteurs clés et de leurs annonces

Samsung Group a lancé une gamme SSD NVMe PCIe 5.0 destinée aux data centers ultra‑performants. SK Hynix a annoncé une capacité de production accrue de NAND 176 layers, renforçant son offre industrielle. KIOXIA a présenté des SSD robustes pour les environnements automobiles, avec certification fonctionnelle jusqu’à 150 °C. Micron a dévoilé une solution de mémoire hybride intégrant la technologie 3D‑XPoint. Western Digital et Seagate ont conclu un partenariat pour développer des systèmes de stockage hybrides combinant SSD et HDD. Kingston a élargi son portefeuille grand public avec des SSD M.2 à prix compétitif, tandis que Silicon Power et G.SKILL ciblent les gamers avec des SSD haute fréquence. Ces initiatives illustrent la dynamique d’innovation et la diversification des offres sur le marché.