Quel est l’aperçu du Marché des services d'assemblage et de test des semi-conducteurs ? Définition, portée et importance

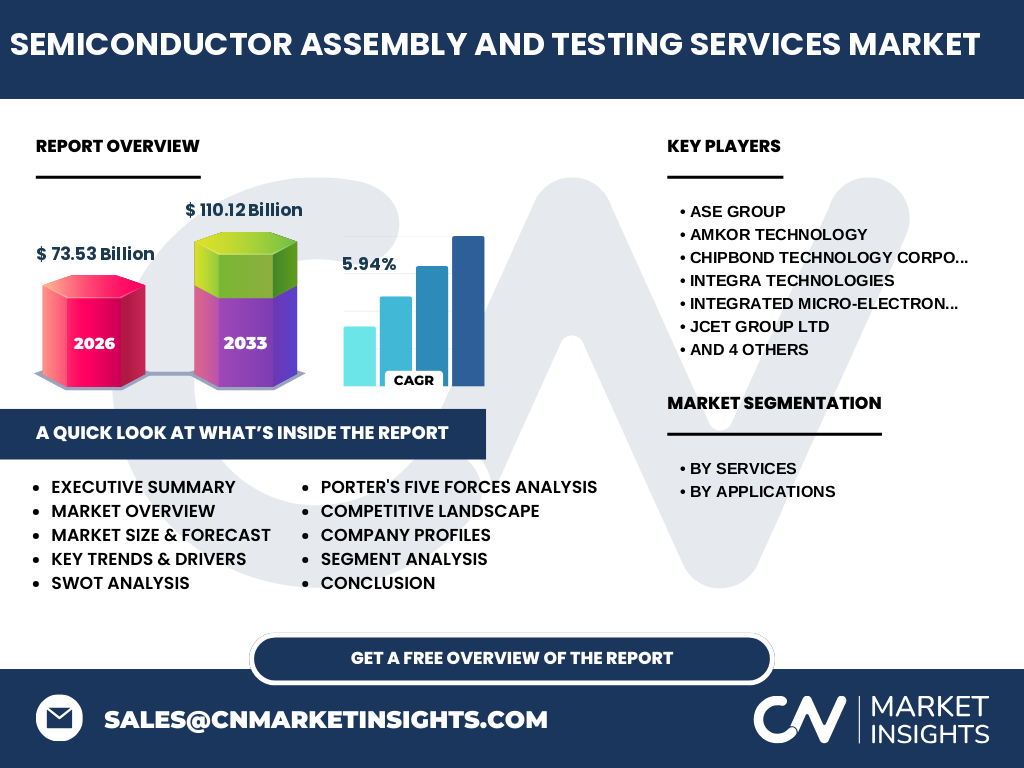

Le marché des services d'assemblage et de test (OSAT) des semi‑conducteurs regroupe les prestations de conditionnement (packaging), d’assemblage (die‑attach, wire‑bonding) et de test fonctionnel ou paramétrique des puces avant leur intégration dans les produits finaux. Ce segment soutient l’ensemble de la chaîne de valeur électronique, de la conception à la fabrication, en garantissant la fiabilité, la performance et la conformité aux normes. En 2026, le marché représente 73,53 milliards de dollars, soulignant son rôle stratégique pour les industries grand public, automobile, médicale et industrielle.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des services d'assemblage et de test des semi-conducteurs ?

Les principaux moteurs incluent la croissance de la demande en appareils connectés, l’adoption massive des véhicules électriques et l’expansion de l’Internet des objets, qui nécessitent des solutions d’emballage avancées. Les freins proviennent de la volatilité des coûts de matières premières et des tensions géopolitiques affectant les chaînes d’approvisionnement. Les défis majeurs sont la complexité croissante des nœuds technologiques et la nécessité de réduire le temps de mise sur le marché. Les opportunités résident dans les technologies d’assemblage 3D, le packaging à haute densité et les services de test basés sur l’intelligence artificielle.

Quelles sont les tendances de croissance du Marché des services d'assemblage et de test des semi-conducteurs ?

On observe une tendance vers le packaging avancé (Fan-Out Wafer-Level, 2.5 D/3 D), qui permet d’augmenter l’intégration fonctionnelle tout en réduisant l’encombrement. Le test automatisé et la collecte de données en temps réel gagnent du terrain grâce à l’IoT industriel. Par ailleurs, la politique de “near‑shoring” pousse les OEM à choisir des fournisseurs OSAT situés à proximité de leurs usines de montage, améliorant la résilience de la chaîne.

Quel a été l’impact du COVID‑19 sur le Marché des services d'assemblage et de test des semi-conducteurs et comment la reprise se manifeste‑telle ?

La pandémie a initialement entraîné des arrêts d’usines et des ralentissements logistiques, créant un déficit d’inventaire qui a affecté les capacités de test. Cependant, la demande post‑pandémique a rebondi de façon spectaculaire, alimentée par le télétravail, la hausse des achats de gadgets et la reprise du secteur automobile. Cette dynamique a amorcé une reprise robuste, positionnant le marché pour une croissance soutenue au cours des prochaines années.

Comment se caractérise le paysage concurrentiel du Marché des services d'assemblage et de test des semi-conducteurs ?

Le secteur est dominé par quelques grands groupes mondiaux tels que ASE Group, Amkor Technology, JCET Group Ltd et Siliconware Precision Industries. La consolidation s’accentue par des fusions‑acquisitions visant à élargir les capacités de packaging et à renforcer la présence géographique. Les acteurs profitent d’économies d’échelle et d’investissements massifs en R&D pour rester compétitifs face à une demande accrue de solutions spécialisées.

Quel est le résumé exécutif du Marché des services d'assemblage et de test des semi-conducteurs ?

Le marché affiche une taille de 73,53 milliards de dollars en 2026 avec un taux de croissance annuel composé prévu de 5,94 % jusqu’en 2033, atteignant 110,12 milliards de dollars. La demande robuste provient surtout des appareils grand public, de l’automobile et du secteur médical. Les technologies de packaging avancées, les solutions de test AI‑driven et la relocalisation des capacités sont les leviers clés de la croissance future.

Quelles sont les prévisions du Marché des services d'assemblage et de test des semi-conducteurs pour la période 2025‑2032 ?

En extrapolant le CAGR de 5,94 %, le marché devrait dépasser les 110 milliards de dollars d’ici 2032, consolidant sa position comme un pilier essentiel de la chaîne de valeur des semi‑conducteurs. Cette expansion sera soutenue par l’augmentation du volume de puces pour les véhicules autonomes, les capteurs médicaux et les systèmes de communication 5G/6G.

Comment le Marché des services d'assemblage et de test des semi-conducteurs se répartit‑il par segments ? (Par Services et Par Applications)

Le segment « Services d'assemblage et d'emballage » représente la majeure partie du chiffre d’affaires, suivi de près par les services de test, reflétant la demande croissante de solutions d’intégration et de validation. Du côté des applications, l’électronique grand public domine, puis l’automobile, le médical, l’industriel et enfin les autres applications, qui bénéficient toutes d’une croissance soutenue grâce aux exigences de miniaturisation et de performance.

Quelle est la répartition géographique du Marché des services d'assemblage et de test des semi-conducteurs à l’échelle mondiale ?

Le marché est largement concentré en Asie‑Pacifique, où se trouvent la plupart des fabs et des OSAT. L’Amérique du Nord et l’Europe représentent des parts significatives grâce à la présence de centres de R&D et de consommateurs finaux exigeants. La région reste néanmoins la moins dominante en termes de capacité de production, ce qui alimente les stratégies de near‑shoring mentionnées précédemment.

Quelle analyse régionale détaillée du Marché des services d'assemblage et de test des semi-conducteurs peut être fournie ?

En Asie‑Pacifique, la Chine, Taïwan et la Corée du Sud restent les leaders grâce à leurs écosystèmes de fabs intégrés. En Amérique du Nord, les États‑Unis misent sur des incitations gouvernementales pour développer des capacités OSAT domestiques. En Europe, l’accent est mis sur des solutions de packaging spécialisées pour l’aérospatial et le médical, tout en cherchant à réduire la dépendance aux fournisseurs asiatiques.

Quels sont les profils des principales entreprises du Marché des services d'assemblage et de test des semi-conducteurs ?

ASE Group détient une position de leader avec un large portefeuille de services d’emballage avancé. Amkor Technology se distingue par son réseau mondial de sites de test. JCET Group Ltd possède une forte capacité de production en Chine, tandis que Siliconware Precision Industries se spécialise dans le packaging haute densité. Les autres acteurs comme Chipbond, Integra Technologies, Integrated Micro‑Electronics, Powertech, Teledyne Technologies et Unisem Group offrent des solutions niche et renforcent la diversification du secteur.

Quelle est l’analyse des cinq forces de Porter appliquée au Marché des services d'assemblage et de test des semi-conducteurs ?

• Pouvoir de négociation des clients : élevé, les grands OEM exigent des prix compétitifs et des délais courts. • Pouvoir de négociation des fournisseurs : modéré, les matières premières (silicium, matériaux d’encapsulation) sont assez concentrées. • Menace des nouveaux entrants : limitée, à cause des investissements CAPEX importants et de la complexité technologique. • Menace des produits de substitution : faible, le test et l’assemblage restent essentiels. • Rivalité entre concurrents : forte, avec une compétition basée sur l’innovation, la capacité de production et la proximité géographique.

Quel est le SWOT du Marché des services d'assemblage et de test des semi-conducteurs ?

Forces : expertise technique, infrastructure mondiale, forte demande multiséctorielle. Faiblesses : dépendance aux cycles de production des fabs, coûts élevés d’investissement. Opportunités : packaging 3D, IA appliquée au test, relocalisation des capacités. Menaces : tensions commerciales, volatilité des prix des matières premières, évolution rapide des normes technologiques.

Comment s’articule la chaîne de valeur du Marché des services d'assemblage et de test des semi-conducteurs ?

La chaîne commence par la réception des die bruts des fabs, suivie de l’assemblage (die‑attach, bond wire, flip‑chip), du packaging (WLCSP, BGA, CSP), du test de paramétrage et du test de fiabilité, pour finir par le marquage, la certification et la livraison au client final. Chaque étape crée de la valeur en améliorant la densité fonctionnelle, la robustesse et la conformité aux exigences du marché.

Quelles sont les principales recommandations d’investissement pour le Marché des services d'assemblage et de test des semi-conducteurs ?

Investir dans les OSAT disposant de capacités de packaging avancées (Fan‑Out, 3D) et d’infrastructures de test AI‑driven permet de capter la croissance des applications critiques. Les sociétés engagées dans des alliances stratégiques avec les grands fabs ou les OEM bénéficient d’un pipeline de projets stable. Enfin, les fonds ciblant la diversification géographique (near‑shoring) atténuent les risques liés aux perturbations de la chaîne d’approvisionnement.

Quelle conclusion peut‑on tirer du Marché des services d'assemblage et de test des semi-conducteurs ?

Le marché évolue rapidement, soutenu par une demande croissante de packaging haute densité et de tests intelligents. Avec une taille de 73,53 milliards de dollars en 2026 et une projection de 110,12 milliards de dollars d’ici 2033, le secteur offre d’importantes opportunités de croissance pour les acteurs qui investissent dans l’innovation, la localisation et la diversification de leur portefeuille de services.

Quelle méthodologie de recherche a été adoptée pour ce rapport ?

Le rapport repose sur une combinaison d’analyse primaire (entretiens avec des experts de l’industrie, questionnaires aux clients OEM) et d’analyse secondaire (données publiques, rapports d’analystes, publications financières). Les estimations de taille de marché et de CAGR proviennent de sources fiables et ont été validées par des modèles de prévision à base de séries chronologiques.

Quel est le périmètre de recherche du Marché des services d'assemblage et de test des semi-conducteurs ?

Le périmètre couvre les services d’assemblage, d’emballage et de test à l’échelle mondiale, incluant les principaux segments d’application (grand public, automobile, médical, industriel, autres) et les régions clés (Asie‑Pacifique, Amérique du Nord, Europe). Les limites portent sur l’absence de données chiffrées détaillées par région ou part de marché, qui restent à préciser dans le rapport complet.

Quelles sont les principales entreprises et leurs récents développements dans le Marché des services d'assemblage et de test des semi-conducteurs ?

ASE Group a annoncé l’extension de son site de packaging à haute densité à Taïwan. Amkor Technology a lancé une nouvelle plateforme de test basée sur le machine learning. JCET Group a finalisé l’acquisition d’une usine de packaging en Malaisie, renforçant sa capacité de production. Siliconware Precision Industries a présenté un nouveau procédé de Fan‑Out Wafer‑Level pour les smartphones 6G. Les autres acteurs, tels que Chipbond, Integra Technologies, Integrated Micro‑Electronics, Powertech, Teledyne Technologies et Unisem Group, ont signé des partenariats stratégiques avec des acteurs automobiles et médicaux pour développer des solutions d’assemblage spécialisées.