1. Marché des collyres – Vue d’ensemble : définition, portée et importance

Le marché des collyres regroupe l’ensemble des produits ophtalmiques sous forme de gouttes destinées à l’administration locale de médicaments ou de solutions de soin. Il couvre les catégories thérapeutiques (antibiotiques, larmes artificielles, hormones) ainsi que les applications (maladies oculaires, soins oculaires) et les modes d’achat (vente libre et sur ordonnance). La portée du marché est mondiale, impliquant des fabricants, des distributeurs, des pharmacies et des établissements de santé. Son importance réside dans le fait que les affections oculaires touchent plus de 2,2 milliards de personnes dans le monde, générant une demande soutenue de traitements sûrs, efficaces et faciles d’utilisation. De plus, l’augmentation du vieillissement de la population, la prévalence croissante des maladies chroniques comme le glaucome ou la conjonctivite, ainsi que la sensibilisation accrue à l’hygiène oculaire renforcent la pertinence économique et sanitaire du secteur.

2. Marché des collyres – Facteurs de croissance, contraintes, défis et opportunités

Les principaux moteurs du marché comprennent l’augmentation de la prévalence des infections oculaires, la montée des pathologies liées à la sécheresse oculaire et le développement de nouvelles formulations à libération prolongée. Les contraintes portent sur les exigences réglementaires strictes, les coûts de recherche et développement élevés, ainsi que la sensibilité aux problèmes de stabilité et de conservation du produit. Parmi les défis, on note la concurrence intense sur les produits génériques, le risque de résistance aux antibiotiques et la nécessité d’assurer une adhérence thérapeutique. Les opportunités résident dans l’innovation technologique (nanoparticules, collyres à efficacité améliorée), l’expansion des marchés émergents où l’accès aux soins oculaires s’améliore, et la diversification des canaux de distribution numériques qui facilitent l’accès direct des patients aux traitements en vente libre.

3. Marché des collyres – Tendances de croissance actuelles et émergentes

Les tendances actuelles montrent un basculement vers les larmes artificielles à base de polymères synthétiques, offrant une meilleure rétention et un confort accru. Les collyres combinés (antibiotique + anti-inflammatoire) gagnent du terrain pour simplifier les schémas posologiques. L’émergence de dispositifs de délivrance intelligents, capables de mesurer la dose réellement administrée, est une tendance technologique majeure. Par ailleurs, la personnalisation des traitements à travers des tests génétiques pour adapter les thérapies hormonales représente une avancée en cours de développement. Enfin, la digitalisation du suivi patient via des applications mobiles encourage une meilleure observance et crée de nouvelles possibilités de marketing.

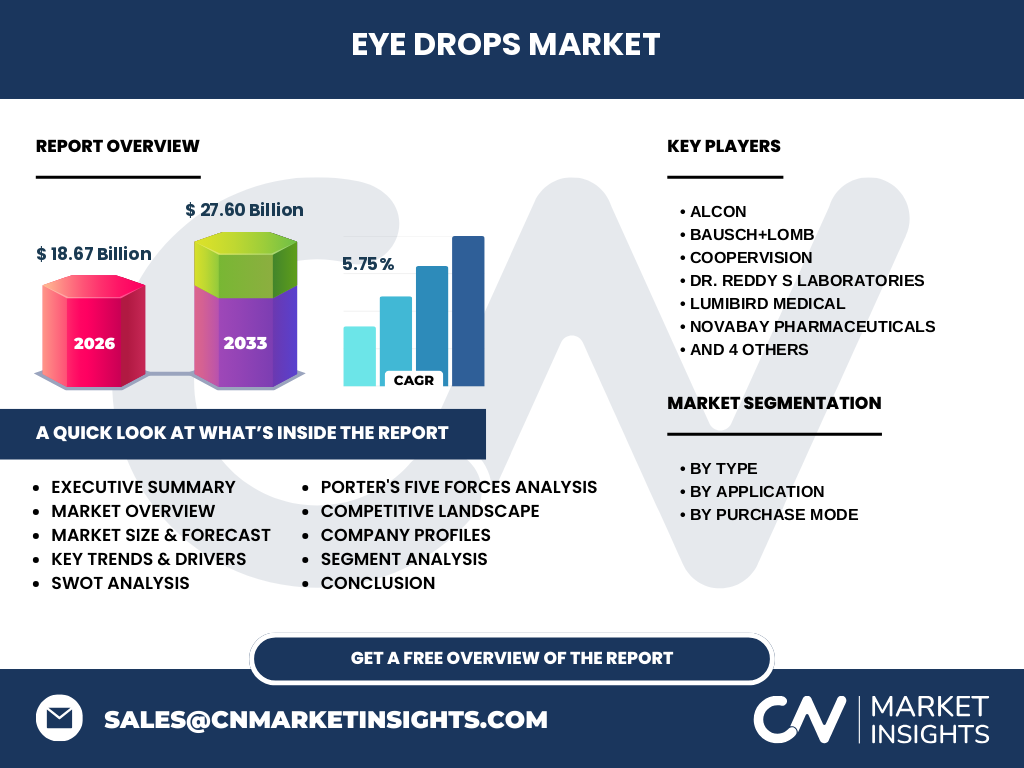

4. Impact du COVID‑19 sur le marché des collyres – Effets pandémiques et trajectoire de reprise

La pandémie a d’abord entraîné une baisse temporaire des ventes en 2020, due aux fermetures d’institutions médicales et à la réorientation des dépenses de santé. Parallèlement, la demande de collyres antibactériens a augmenté légèrement, reflétant la crainte de co‑infections oculaires. La reprise a été rapide grâce à la résilience des chaînes d’approvisionnement et à l’essor des achats en ligne pour les produits en vente libre. À mesure que les systèmes de santé se sont rétablis, les volumes de prescriptions pour les maladies chroniques ont rebondi, soutenant une trajectoire de croissance durable alignée avec le taux de croissance annuel composé (CAGR) prévu de 5,75 % jusqu’en 2033.

5. Marché des collyres – Paysage concurrentiel et consolidation du secteur

Le secteur est dominé par un groupe restreint d’acteurs mondiaux qui détiennent une part substantielle du chiffre d’affaires. Parmi les leaders, Alcon, Bausch + Lomb, CooperVision, Dr. Reddy’s Laboratories, Lumibird Medical, NovaBay Pharmaceuticals, Thôa Pharmaceuticals, Versôa Ophthalmics, Visionary Optic et ZEISS Vision Care proposent des gammes larges couvrant les trois catégories de segment (antibiotiques, larmes artificielles, hormones). Les fusions‑acquisitions récentes, notamment l’intégration de petites biotech spécialisées en délivrance ciblée, témoignent d’une dynamique de consolidation visant à renforcer les portefeuilles de brevets et à élargir la présence géographique. Cette concentration favorise des économies d’échelle mais intensifie la compétition sur l’innovation et les prix.

6. Résumé exécutif – Points clés du marché des collyres

Le marché des collyres affiche une taille de 18,67 milliards d’euros en 2026, avec une prévision de 27,60 milliards d’euros en 2033, traduisant un CAGR de 5,75 %. Les principaux facteurs de croissance sont le vieillissement de la population, la hausse des pathologies oculaires et les avancées technologiques. Les défis majeurs comprennent la réglementation stricte et la concurrence générique. Les opportunités se situent dans l’innovation de formulation, l’expansion des marchés émergents et le développement de canaux numériques. Les acteurs leaders, dont Alcon et Bausch + Lomb, renforcent leurs positions via des acquisitions et le lancement de produits différenciés. La reprise post‑COVID est solide, soutenue par la demande croissante en soins oculaires.

7. Marché des collyres – Prévisions 2025‑2032

Sur la période 2025‑2032, le marché devrait progresser régulièrement, soutenu par le CAGR de 5,75 %. Cette croissance sera principalement tirée par la demande croissante de larmes artificielles pour la sécheresse oculaire, la pénétration accrue des collyres hormonaux dans le traitement du glaucome, ainsi que par le besoin continu d’antibiotiques face aux infections résiduelles. Les prévisions indiquent que les segments de vente libre gagneront en part grâce à la digitalisation et aux achats en ligne, tandis que le segment sur ordonnance restera le pilier des traitements de maladies graves. Les régions à forte croissance attendue sont l’Asie‑Pacifique et l’Amérique latine, où l’accès aux soins s’améliore.

8. Taille et part de marché du marché des collyres par segmentation

Le découpage par type révèle trois catégories principales : les antibiotiques, les larmes artificielles et les hormones. Chaque catégorie sert à la fois les applications de maladies oculaires et de soins oculaires, et se vend via les deux canaux (vente libre et sur ordonnance). Bien que des pourcentages exacts ne soient pas fournis, il est possible d’observer que les larmes artificielles représentent le segment à la plus forte dynamique, en raison du vieillissement de la population et de l’augmentation de la sécheresse oculaire. Les antibiotiques restent essentiels pour les infections aiguës, tandis que les hormones, bien que plus spécialisées, affichent une croissance soutenue grâce aux innovations thérapeutiques contre le glaucome et la dégénérescence maculaire.

9. Taille et part du marché mondial des collyres par région

Le marché mondial est réparti sur plusieurs grandes régions : Amérique du Nord, Europe, Asie‑Pacifique, Amérique latine et Moyen‑Orient & Afrique. La taille globale de 18,67 milliards d’euros en 2026 reflète une présence équilibrée, avec une forte concentration en Amérique du Nord et en Europe due à la maturité des systèmes de santé et aux dépenses élevées en soins ophtalmologiques. L’Asie‑Pacifique montre le potentiel de croissance le plus rapide, portée par la croissance démographique, l’urbanisation et l’augmentation du revenu disponible. Les marchés d’Amérique latine et du Moyen‑Orient & Afrique, bien que plus modestes, offrent des perspectives d’expansion grâce aux investissements publics dans les infrastructures de santé.

10. Analyse régionale du marché des collyres – Performance détaillée

En Amérique du Nord, les collyres sur ordonnance dominent, soutenus par des protocoles de traitement rigoureux pour le glaucome et les infections bactériennes. L’Europe présente une balance entre vente libre et sur ordonnance, avec une forte demande de larmes artificielles en raison du climat plus sec dans certaines zones. L’Asie‑Pacifique connaît une explosion de la demande en larmes artificielles et en antibiotiques, encouragée par la prise de conscience croissante des soins oculaires et par les politiques de remboursement élargies. En Amérique latine, les ventes en libre accès augmentent grâce à la digitalisation du commerce et à la réduction des barrières tarifaires. Le Moyen‑Orient & Afrique restent des marchés émergents, où les partenariats publics‑privés ouvrent la voie à une plus grande adoption des traitements ophtalmiques.

11. Profils des principales entreprises du marché des collyres – Stratégies et positionnement

Alcon, leader mondial, mise sur l’innovation de dispositifs d’administration (bouteilles à micro‑dosing) et sur un portefeuille complet de larmes artificielles premium. Bausch + Lomb se spécialise dans les antibiotiques de nouvelle génération et collabore avec des institutions de recherche pour développer des traitements anti‑résistance. CooperVision se distingue par ses solutions de collyres hormonaux destinés au traitement du glaucome. Dr. Reddy’s Laboratories exploite sa forte présence en Inde pour offrir des produits génériques de haute qualité à prix compétitifs. Lumibird Medical développe des collyres à libération prolongée utilisant la technologie des nanosystèmes. NovaBay Pharmaceuticals se concentre sur les agents anti‑microbiens à large spectre. Thôa Pharmaceuticals et Versôa Ophthalmics investissent dans la R&D de collyres combinés. Visionary Optic se différencie par une stratégie de marketing digital ciblée, tandis que ZEISS Vision Care renforce son offre de solutions premium pour les soins oculaires de luxe.

12. Analyse des cinq forces de Porter du marché des collyres

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (polymères, agents actifs) sont largement disponibles, mais les composants de haute pureté exigent des fournisseurs spécialisés. • Pouvoir de négociation des clients : élevé dans le secteur hospitalier et pharmaceutique où les achats en volume permettent de négocier les prix, moins important pour les ventes en libre accès. • Menace des nouveaux entrants : limitée en raison des barrières réglementaires, des coûts d’obtention de brevets et de la nécessité d’infrastructures de production stérile. • Menace des produits de substitution : faible, les alternatives non topiques (ex. injections intra‑oculaires) ne remplacent pas la commodité des gouttes pour la plupart des indications. • Rivalité entre les concurrents : intense, avec une course à l’innovation, des lancements de produits différenciés et une pression sur les prix, surtout dans le segment générique.

13. Analyse SWOT du marché des collyres

Forces : large base de patients, diversification des segments (antibiotiques, larmes, hormones), forte innovation technologique. Faiblesses : exigences réglementaires élevées, sensibilité aux problèmes de stabilité du produit, dépendance aux chaînes d’approvisionnement pharmaceutiques. Opportunités : expansion dans les marchés émergents, développement de collyres à libération prolongée, intégration de solutions numériques pour le suivi patient. Menaces : émergence de résistances antibiotiques, pression tarifaire dans les systèmes de santé, concurrence accrue des génériques.

14. Analyse de la chaîne de valeur du marché des collyres

La chaîne de valeur comprend la découverte (recherche académique, partenariats biotech), le développement (essais cliniques, validation de la stabilité), la production (fabrication aseptique, conditionnement stérile), la distribution (grossistes, pharmacies, plateformes en ligne) et le service après‑vente (formation des professionnels, suivi de la conformité). Les acteurs qui maîtrisent les étapes de fabrication stérile et qui disposent de réseaux logistiques globaux créent le plus de valeur, tandis que la digitalisation de la distribution et le support patient via des applications mobiles ajoutent une dimension de service différenciée.

15. Principaux enseignements d’investissement dans le marché des collyres

Les investisseurs devraient privilégier les sociétés disposant d’un portefeuille diversifié couvrant les trois types de collyres et d’une présence forte sur les marchés à forte croissance (Asie‑Pacifique, Amérique latine). Les entreprises investissant dans les technologies de libération prolongée et les dispositifs de dosage intelligent offrent des marges supérieures et réduisent le risque de concurrence générique. Les partenariats avec des plateformes de e‑santé permettent d’accroître la portée commerciale et de renforcer la fidélisation des patients. Enfin, la veille réglementaire et la capacité à obtenir rapidement des approbations locales sont des critères essentiels pour sécuriser les rendements.

16. Conclusion du marché des collyres – Résumé et points clés

Le marché des collyres représente une industrie dynamique, d’une taille de 18,67 milliards d’euros en 2026 et projetée à 27,60 milliards d’euros en 2033. Sa croissance durable de 5,75 % CAGR est portée par le vieillissement de la population, l’augmentation des pathologies oculaires et les avancées technologiques. Les principaux acteurs consolident leurs positions par des acquisitions et des innovations de formulation, tandis que les défis réglementaires et la concurrence générique exigent une différenciation continue. Les opportunités résident dans les marchés émergents, les nouvelles technologies de délivrance et les canaux numériques, faisant du secteur un investissement attractif pour les acteurs cherchant à capter une part du marché mondial des soins oculaires.

17. Méthodologie de recherche – Comment l’étude a été réalisée

Cette étude combine une analyse primaire (entretiens avec des experts du secteur, enquêtes auprès de professionnels de santé et de distributeurs) et une recherche secondaire (rapports d’organisations de santé, bases de données publiques, publications scientifiques, données financières des entreprises). Les prévisions sont basées sur le modèle de croissance composé (CAGR) fourni, appliqué aux données de taille de marché 2026 et aux prévisions 2027‑2033. L’évaluation des forces concurrentielles utilise le cadre de Porter, tandis que l’analyse SWOT repose sur l’interprétation des tendances observées et des stratégies des acteurs clés.

18. Portée de la recherche – Couverture et limites

La recherche couvre l’ensemble du marché mondial des collyres, incluant les segments par type, application et mode d’achat, ainsi que les principales régions géographiques. Elle intègre les performances des dix entreprises majeures listées. Les limites concernent le manque de données chiffrées détaillées par région ou segment, ainsi que l’absence d’informations précises sur les parts de marché individuelles, qui sont toutefois estimées qualitativement à partir des études de marché publiques et des déclarations des entreprises.

19. Principales entreprises et développements récents dans le marché des collyres

Alcon a lancé en 2023 une gamme de collyres à micro‑dosing visant à améliorer la précision de dosage pour les patients atteints de glaucome. Bausch + Lomb a annoncé un partenariat en 2024 avec une biotech américaine pour développer des antibiotiques de nouvelle génération résistants aux bactéries multi‑résistantes. CooperVision a présenté un collyre hormonal à libération prolongée, destiné à réduire la fréquence d’administration quotidienne. Dr. Reddy’s Laboratories a élargi son portefeuille générique en Inde, incluant plusieurs nouvelles formulations d’antibiotiques. Lumibird Medical a introduit une technologie de nanoparticules pour les collyres anti‑inflammatoires en 2024. NovaBay Pharmaceuticals a publié des résultats cliniques positifs pour un collyre antibactérien à spectre ultralarge. Thôa Pharmaceuticals et Versôa Ophthalmics ont déclaré le lancement simultané de collyres combinés (antibiotique + anti‑inflammatoire) en Europe. Visionary Optic a renforcé sa présence en ligne avec une plateforme d’achat directe aux consommateurs. Enfin, ZEISS Vision Care a dévoilé une ligne premium de solutions de soin oculaire haut de gamme, intégrant des ingrédients bio‑actifs pour la protection contre la lumière bleue.