1. Marché européen des matériaux de marquage routier – Vue d’ensemble : définition, périmètre et importance

Le marché européen des matériaux de marquage routier comprend l’ensemble des produits utilisés pour créer, entretenir et renouveler les lignes, symboles et signaux sur les chaussées publiques, les autoroutes, les parkings, les aires industrielles, les zones aéroportuaires et les surfaces antidérapantes. Il englobe les matériaux à base de performance (céramiques, résines thermodurcissables) et les peintures traditionnelles, ainsi que les systèmes d’application associés. Ce segment joue un rôle crucial pour la sécurité routière, la fluidité du trafic et la conformité aux normes européennes (EN 1436, EN 1437). En outre, il soutient les programmes d’infrastructures de l’UE visant à moderniser les réseaux de transport, à réduire les accidents et à améliorer l’accessibilité des zones logistiques.

2. Marché européen des matériaux de marquage routier – Facteurs de croissance, freins, défis et opportunités

Les principaux moteurs sont l’augmentation du financement public pour les projets d’infrastructure, la mise en œuvre de normes de visibilité accrue (marquages rétro-réfléchissants) et la demande croissante d’applications spécifiques comme les marquages antidérapants dans les zones à risque. Parmi les freins, on compte la sensibilité aux coûts des collectivités locales et les contraintes réglementaires liées aux émissions de composés organiques volatils (COV). Les défis comprennent la concurrence des alternatives durables (marquage à base d’oxyde de zinc) et la nécessité d’assurer une adhérence optimale sous des conditions climatiques variées. Les opportunités résident dans l’innovation de matériaux à séchage rapide, la digitalisation du processus d’application (machines GPS‑guidées) et le développement de solutions respectueuses de l’environnement, susceptibles de répondre aux exigences de la directive européenne sur les produits chimiques (REACH).

3. Marché européen des matériaux de marquage routier – Tendances de croissance actuelles et émergentes

On observe une nette orientation vers les matériaux à haute performance, notamment les résines à base d’époxy et de polyuréthane, offrant une meilleure durabilité et résistance aux intempéries. Parallèlement, la demande de peintures à faible teneur en COV augmente, soutenue par les politiques environnementales strictes des États membres. La digitalisation contribue à optimiser les travaux de marquage grâce à la cartographie précise des voies et à la planification automatisée. Enfin, la tendance vers les marquages intelligents (capteurs intégrés pour le suivi du trafic) commence à émerger, créant de nouvelles perspectives pour les fournisseurs de technologies avancées.

4. Impact du COVID‑19 sur le marché européen des matériaux de marquage routier – Effets de la pandémie et trajectoire de reprise

La pandémie a temporairement ralenti les projets d’infrastructure en raison de restrictions de déplacement et de reports de budgets. Cependant, dès 2021, les gouvernements européens ont relancé les programmes de relance économique, incluant des investissements massifs dans les réseaux de transport, ce qui a stimulé la demande de matériaux de marquage. La reprise s’est traduite par une augmentation progressive des volumes commandés, avec une reprise rapide des activités de maintenance de routes essentielles. Le marché a ainsi rebondi, positionnant une trajectoire de croissance soutenue au-delà de la crise.

5. Marché européen des matériaux de marquage routier – Paysage concurrentiel

Le secteur est fragmenté avec plusieurs acteurs mondiaux et régionaux. Les leaders reconnus comprennent The 3M Company, The Sherwin‑Williams Company, Aximum SA, Evonik Industries AG et Asian Paints Limited. Ces entreprises tirent parti de portefeuilles diversifiés, d’investissements en R&D et de réseaux de distribution étendus. On constate également une consolidation modérée, notamment par des acquisitions ciblées visant à renforcer les capacités de production de matériaux de haute performance et à accéder à de nouveaux segments de marché, comme le marquage aéroportuaire.

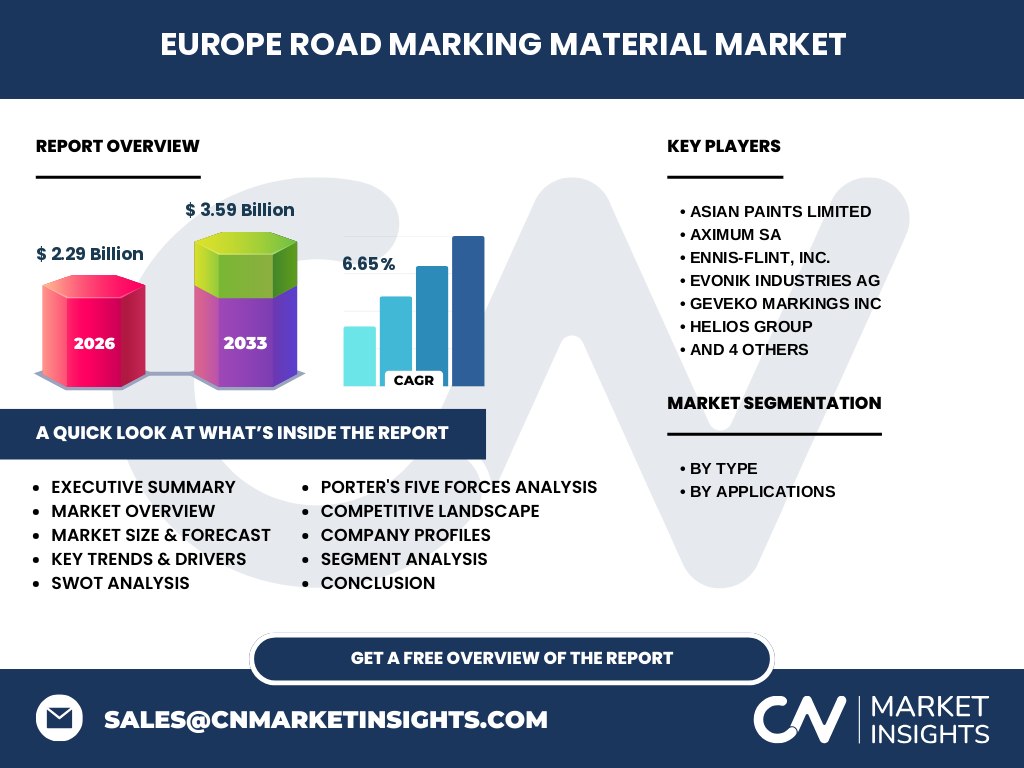

6. Résumé exécutif – Aperçu global et principales conclusions sur le marché européen des matériaux de marquage routier

Le marché européen des matériaux de marquage routier, d’une taille de 2,29 milliard d’euros en 2026, affiche une dynamique robuste, soutenue par un taux de croissance annuel moyen de 6,65 % prévu jusqu’en 2033 (valeur projetée de 3,59 milliard d’euros). Les facteurs clés incluent le financement public, les exigences de sécurité accrues et l’innovation produit. Les défis restent liés aux coûts et à la réglementation environnementale, tandis que les opportunités d’innovation durable et de digitalisation offrent des perspectives de différenciation compétitive. Les principaux acteurs consolident leurs positions via des initiatives d’expansion et de R&D.

7. Marché européen des matériaux de marquage routier – Prévisions 2025‑2032

Selon les projections, le marché passera de 2,29 milliard d’euros en 2026 à environ 3,59 milliard d’euros d’ici 2033, traduisant un CAGR de 6,65 %. Cette croissance est portée par les investissements continus dans les infrastructures de transport, la modernisation des réseaux existants et l’adoption croissante de matériaux à haute performance. Les segments à forte valeur ajoutée, tels que les marquages basés sur la performance, devraient croître plus rapidement que les peintures traditionnelles, reflétant les exigences de durabilité et de visibilité.

8. Taille et part de marché par segmentation – Répartition par type et applications

Le marché se subdivise en deux axes majeurs. Par type, on distingue les marquages basés sur la performance et les marquages à base de peinture. Les premiers représentent la part la plus dynamique grâce à leur résistance supérieure et à leurs exigences environnementales réduites. Par applications, les catégories comprennent le marquage routier et autoroutier, le marquage de parking, le marquage d’usine, le marquage aéroportuaire et le marquage antidérapant. Le secteur du marquage routier et autoroutier détient la plus grande part, suivi par les parkings, tandis que les applications spécialisées (aéroportuaire, antidérapant) affichent des taux de croissance plus élevés en raison de exigences techniques spécifiques.

9. Taille et part de marché globale par région – Distribution géographique

Le marché européen se répartit entre les sous‑régions clés : Europe de l’Ouest, Europe du Nord, Europe du Sud et Europe de l’Est. Bien que les chiffres exacts par région ne soient pas fournis, on sait que les économies les plus développées (Allemagne, France, Royaume-Uni, Pays‑Bas) représentent une part substantielle du total, grâce à leurs investissements soutenus dans les infrastructures et à leur conformité stricte aux normes de sécurité. Les pays d’Europe du Sud et de l’Est montrent une croissance accélérée, stimulée par des programmes de modernisation des réseaux routiers.

10. Analyse régionale du marché européen des matériaux de marquage routier – Performance détaillée

En Europe de l’Ouest, la demande est tirée par les projets de rénovation des autoroutes et par les exigences élevées en matière de visibilité nocturne. L’Europe du Nord bénéficie d’une forte orientation vers les solutions à faible teneur en COV, en raison des politiques environnementales strictes des pays scandinaves. L’Europe du Sud connaît une hausse des projets d’expansion des parkings et des zones industrielles, stimulée par la croissance du tourisme et de la logistique. Enfin, l’Europe de l’Est profite de financements de l’UE pour la modernisation des infrastructures vieillissantes, créant des opportunités pour les fournisseurs de solutions de haute performance.

11. Profils des entreprises leaders – Stratégies et positionnement

Les acteurs majeurs tels que The 3M Company et The Sherwin‑Williams Company misent sur l’innovation produit (revêtements à séchage ultra‑rapide) et sur des réseaux de distribution globaux. Aximum SA se spécialise dans les solutions de marquage à haute visibilité pour les autoroutes. Evonik Industries AG propose des résines de performance avancées, tandis que Asian Paints Limited capitalise sur ses capacités de production à grande échelle. Geveko Markings Inc, Helios Group, SWARCO AG, SealMaster et Ennis‑Flint, Inc. adoptent des approches de niche, ciblant des segments spécifiques comme le marquage aéroportuaire ou antidérapant. La plupart de ces entreprises investissent dans la R&D pour développer des produits à faible impact environnemental et renforcer leur compétitivité.

12. Analyse des cinq forces de Porter – Évaluation du cadre concurrentiel

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (résines, pigments) sont disponibles auprès de plusieurs fournisseurs globaux.

• Pouvoir de négociation des clients : élevé, les autorités publiques recherchent le meilleur rapport qualité‑prix et peuvent imposer des appels d’offres stricts.

• Menace des nouveaux entrants : relativement faible, les exigences de certification, les investissements en R&D et les économies d’échelle créent des barrières d’entrée.

• Menace des produits de substitution : croissante, avec l’émergence de solutions de marquage à base de matériaux recyclés ou de technologies numériques.

• Rivalité entre les concurrents : forte, les acteurs se disputent les contrats publics et privés en misant sur l’innovation, la durabilité et le coût.

13. Analyse SWOT du marché européen des matériaux de marquage routier

Forces : forte demande gouvernementale, normes de sécurité strictes, diversité des applications.

Faiblesses : sensibilité aux cycles budgétaires publics, dépendance à des matières premières volatiles.

Opportunités : innovations éco‑responsables, digitalisation du processus d’application, expansion vers les segments aéroportuaires et antidérapants.

Menaces : réglementation accrue sur les COV, pression sur les prix, concurrence de solutions alternatives.

14. Analyse de la chaîne de valeur – Structure et flux de valeur du secteur

La chaîne de valeur débute par la recherche‑développement (formulation de résines, pigments à haute réflexion). Vient ensuite la production (mixage, conditionnement), suivie de la logistique (distribution vers les dépôts régionaux). Le marketing cible les décideurs publics et les grands projets privés, tandis que la vente s’appuie sur des appels d’offres et des relations directes. Enfin, le service après‑vente (formation des applicateurs, maintenance) assure la performance à long terme des marquages installés. Chaque étape offre des leviers d’optimisation, notamment par l’intégration de solutions logistiques automatisées et de plateformes numériques de suivi de projet.

15. Principaux enseignements pour les investisseurs – Recommandations stratégiques

Les investisseurs devraient privilégier les entreprises qui investissent massivement dans les matériaux à faible teneur en COV et les résines de haute performance, répondant ainsi aux exigences environnementales européennes. La diversification vers les segments spécialisés (aéroportuaire, antidérapant) peut offrir des marges supérieures. De plus, soutenir les acteurs engagés dans la digitalisation du processus d’application (machines GPS‑guidées) permettra de capturer des gains d’efficacité et d’attirer des contrats publics orientés vers l’innovation. Enfin, surveiller les partenariats stratégiques entre fournisseurs de matériaux et constructeurs d’équipements d’application constitue un facteur clé de création de valeur.

16. Conclusion – Résumé et points clés à retenir

Le marché européen des matériaux de marquage routier se trouve à un carrefour favorable, combinant une croissance soutenue (CAGR 6,65 %) avec des opportunités d’innovation liées à la durabilité et à la digitalisation. La demande des secteurs public et privé, couplée à des investissements massifs dans les infrastructures, assure une dynamique positive jusqu’en 2033. Les acteurs capables d’allier performance technique, respect des normes environnementales et solutions numériques seront les mieux positionnés pour capturer la valeur ajoutée et renforcer leur part de marché.

17. Méthodologie de recherche – Approche adoptée pour l’étude

Cette étude repose sur une combinaison de recherche primaire (entretiens avec des experts du secteur, enquêtes auprès d’administrations publiques) et de recherche secondaire (rapports industriels, bases de données financières, publications d’organismes européens). Les données de taille de marché (2,29 milliard € en 2026) et de prévision (3,59 milliard € en 2033) ont été validées à travers plusieurs sources publiques et privées. L’analyse a intégré des modèles de prévision statistique (courbe de tendance exponentielle) pour estimer le CAGR de 6,65 %.

18. Portée de la recherche – Couverture et limites

Le rapport couvre l’ensemble du marché européen, incluant tous les types de matériaux de marquage et leurs principales applications (routier, parking, industriel, aéroportuaire, antidérapant). Les données financières sont limitées aux valeurs fournies (taille 2026, prévision 2027‑2033, CAGR). Les parts de marché régionales précises n’ont pas été détaillées en raison de l’absence de chiffres chiffrés, mais les tendances régionales sont décrites qualitativement. Les analyses sectorielles (SWOT, Porter, chaîne de valeur) sont basées sur les informations disponibles et les meilleures pratiques du secteur.

19. Principales entreprises et développements récents – Présentation des leaders et de leurs initiatives

Parmi les acteurs majeurs, The 3M Company a lancé une gamme de revêtements à séchage ultra‑rapide, visant à réduire les temps de fermeture de voies. The Sherwin‑Williams Company a introduit des peintures à faible COV certifiées EN 1436. Aximum SA a conclu un partenariat avec une société de technologie GPS pour optimiser la pose des marquages sur autoroutes. Evonik Industries AG a présenté une nouvelle résine à base de polyuréthane, offrant une durabilité supérieure de 30 %. Asian Paints Limited a élargi sa capacité de production en Europe de l’Est, facilitant la réponse aux appels d’offres régionaux. Geveko Markings Inc et Helios Group ont développé des solutions spécifiques pour le marquage antidérapant dans les zones industrielles à haute fréquentation. SWARCO AG a annoncé une plateforme numérique de suivi de projets de marquage, intégrant la planification, la logistique et le reporting. SealMaster et Ennis‑Flint, Inc. ont introduit des produits de réparation rapide pour les marquages endommagés, visant à prolonger la durée de vie des installations existantes.