Quel est le Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord – définition, portée et importance?

Le marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord regroupe l’ensemble des solutions de connexion électrique utilisées dans les systèmes aéronautiques, les véhicules terrestres militaires, les équipements portés sur le corps et les navires de guerre. Ces connecteurs assurent la transmission fiable d’énergie aux courants allant de 5 A à plus de 900 A, sous des exigences de robustesse, de légèreté et de conformité aux normes de sécurité les plus strictes. La portée du marché inclut les connecteurs de forme rectangulaire et circulaire, et couvre toutes les phases du cycle de vie des programmes de défense et d’aérospatiale – de la conception au soutien logistique. Son importance réside dans le rôle critique de ces composants pour la performance, la disponibilité et la sécurité des plateformes stratégiques, ainsi que dans la forte concentration de fournisseurs de haute technologie en Amérique du Nord.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

Les moteurs principaux sont la modernisation continue des flottes militaires, l’augmentation des budgets de défense, la transition vers des systèmes électriques à haute densité de puissance et la demande croissante pour des plateformes « green » à moindre consommation de carburant. Les freins incluent les cycles d’approbation réglementaire longs et le coût élevé de développement de solutions certifiées. Parmi les défis, on retrouve la complexité d’intégration des connecteurs dans des architectures de plus en plus miniaturisées et la nécessité de garantir la résistance aux environnements extrêmes (température, vibration, humidité). Les opportunités se manifestent dans les segments à forte intensité de courant (> 150 A), la migration vers des formes de connecteurs circulaires plus compactes et le développement de solutions à connectivité intelligente (diagnostic en temps réel, surveillance de l’état).

Quelles sont les tendances de croissance du Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

Les tendances actuelles montrent une intégration accrue de technologies de connectivité numérique, telles que les capteurs embarqués dans les connecteurs pour le monitoring de la santé des systèmes. On observe aussi une préférence croissante pour les connecteurs à haute capacité de courant (> 300 A) afin de répondre aux besoins des nouveaux systèmes de propulsion électrique et des radars à haute puissance. Par ailleurs, les constructeurs privilégient les formes circulaires pour leur meilleur ratio poids/solidité, et les solutions modulaires qui facilitent la maintenance et la mise à niveau des plateformes. Enfin, la numérisation de la chaîne d’approvisionnement et l’utilisation de la fabrication additive pour des conceptions sur‑mesure gagnent en popularité.

Quel a été l’impact de la COVID‑19 sur le Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord et quelle est la trajectoire de reprise?

La pandémie a temporairement ralenti les projets de défense en raison de restrictions logistiques et de la réduction des dépenses d’investissement non essentielles. Cependant, les programmes stratégiques nationaux ont été rapidement relancés, entraînant une reprise dès 2021. Les chaînes d’approvisionnement se sont renforcées grâce à la relocalisation partielle de la production et à la diversification des sources. Cette résilience a soutenu la continuité du marché, permettant de maintenir une croissance stable qui se reflète dans le taux de croissance annuel composé (CAGR) de 5,38 % prévu pour la période 2027‑2033.

Quel est le paysage concurrentiel du Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

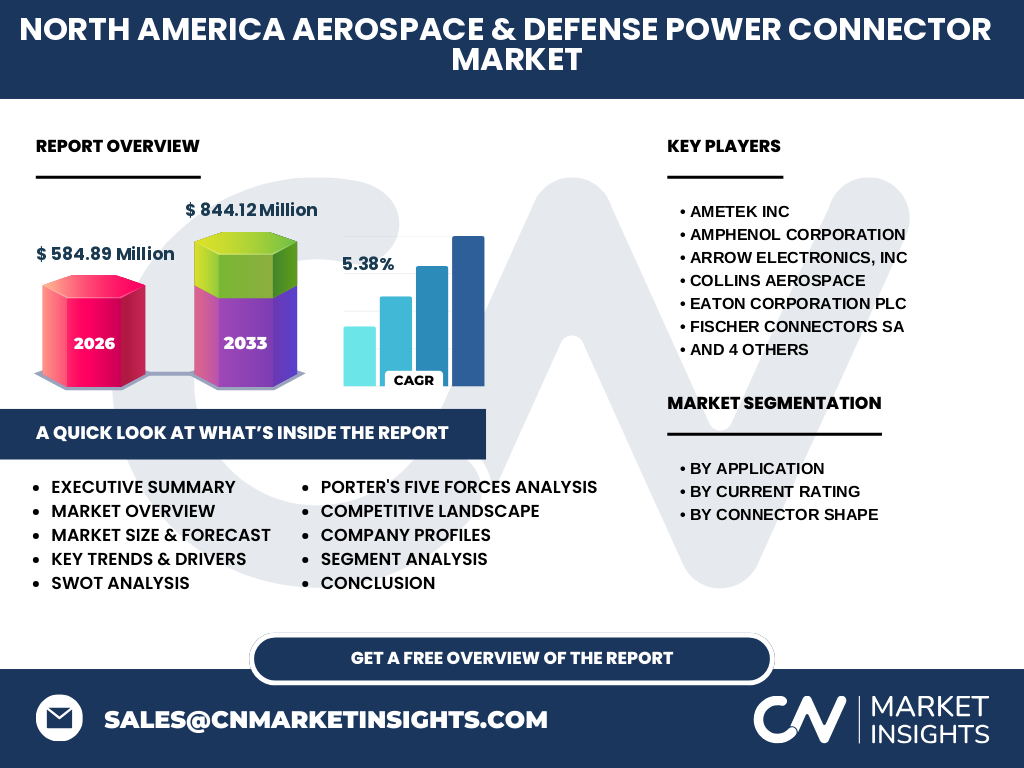

Le secteur est dominé par des acteurs mondiaux bien établis, notamment AMETEK Inc., Amphenol Corporation, Arrow Electronics, Inc., Collins Aerospace, Eaton Corporation plc, Fischer Connectors SA, ITT Inc., MOLEX, LLC, Radiall et TE Connectivity. Ces entreprises se différencient par leurs portefeuilles de produits certifiés, leurs capacités d’ingénierie avancées et leurs réseaux de distribution étendus. La tendance à la consolidation se poursuit à travers des acquisitions ciblées visant à renforcer les gammes de haute intensité de courant et à élargir la présence sur les programmes de défense majeurs.

Quel est le résumé exécutif du Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

Le marché atteint 584,89 M$ en 2026 et devrait atteindre 844,12 M$ d’ici 2033, avec un CAGR de 5,38 %. La demande est alimentée par la modernisation des systèmes de défense, la transition vers des solutions électriques à haute puissance et l’évolution des exigences de connectivité intelligente. Les principaux acteurs, dont Amphenol et TE Connectivity, consolident leurs positions grâce à l’innovation et aux partenariats stratégiques. Les opportunités résident dans les segments à forte intensité de courant, les formes circulaires et les solutions de monitoring embarqué.

Quelles sont les prévisions du Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord pour 2025‑2032?

Les prévisions indiquent une hausse continue du volume du marché, passant de 584,89 M$ en 2026 à environ 844,12 M$ en 2033. Cette progression est soutenue par un taux de croissance annuel moyen de 5,38 %, reflétant l’expansion des programmes de défense, l’adoption de systèmes électriques à haute densité de puissance et la demande croissante pour des connecteurs plus légers et plus fiables.

Comment le Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord se répartit‑il selon les segments de marché?

Le marché se segmente d’abord par application : aérospatiale, véhicule terrestre militaire, équipement porté sur le corps et navires navals. Chaque segment utilise des classes de courant spécifiques, allant de 5 A à plus de 900 A, et privilégie soit les formes rectangulaires, soit circulaires selon les contraintes d’intégration. Les segments à forte intensité de courant (> 150 A) affichent la plus forte dynamique, notamment dans l’aérospatiale et les véhicules terrestres militaires où les exigences de puissance sont les plus élevées.

Quelle est la répartition géographique du Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

L’Amérique du Nord, avec les États‑Unis comme principal moteur, concentre l’ensemble de la production et de la consommation de ces connecteurs. Les programmes de défense nationale, les initiatives de modernisation des forces aériennes et les projets de construction de nouveaux navires de guerre créent une forte demande locale, limitant la nécessité d’importations massives et renforçant la position des fournisseurs nord‑américains.

Quel est l’analyse détaillée des performances régionales du Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

Les États‑Unis dominent la région grâce à leurs budgets de défense élevés et à la présence de grands constructeurs d’aéronefs et de systèmes militaires. Le Canada, bien que plus modeste en volume, bénéficie de programmes de coopération et d’achats conjoints, notamment dans le domaine des véhicules terrestres et des équipements portés. La dynamique régionale se caractérise par une forte synergie entre les fournisseurs industriels et les agences gouvernementales, permettant des cycles de développement rapides et des projets de R&D co‑financés.

Quels sont les profils des principales entreprises du Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

AMETEK Inc. se spécialise dans les solutions de connexion haute performance pour les programmes spatiaux. Amphenol Corporation détient un portefeuille large couvrant les formes circulaires et rectangulaires à haute intensité. Arrow Electronics, Inc. agit principalement comme distributeur stratégique, facilitant l’accès aux solutions de pointe. Collins Aerospace intègre les connecteurs dans ses systèmes avioniques avancés. Eaton Corporation plc propose des solutions de gestion d’énergie robuste. Fischer Connectors SA, ITT Inc., MOLEX, LLC, Radiall et TE Connectivity complètent l’écosystème avec des capacités d’ingénierie, de fabrication et de support après‑vente reconnues mondialement.

Quelle est l’analyse des cinq forces de Porter du Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

• Pouvoir de négociation des clients : élevé, du fait des programmes gouvernementaux centralisés et de la recherche de la meilleure valeur technologique.

• Pouvoir de négociation des fournisseurs : modéré, les matières premières critiques (alliages, plastiques haute performance) sont limitées mais les fournisseurs établis offrent une certaine stabilité.

• Menace des entrants : faible, la barrière technologique, les certifications et les exigences de conformité rendent l’entrée difficile.

• Menace des produits de substitution : limitée, aucune alternative équivalente ne peut offrir la même fiabilité sous contraintes extrêmes.

• Rivalité entre concurrents : forte, les acteurs se disputent les contrats de défense majeurs et investissent continuellement en R&D pour différencier leurs offres.

Quel est le SWOT du Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

Forces : expertise technique avancée, portefeuille de produits certifiés, forte présence locale.

Faiblesses : forte dépendance aux budgets gouvernementaux, cycles de vente longs.

Opportunités : montée des systèmes à haute intensité de courant, incorporation de capteurs intelligents, expansion vers les véhicules autonomes militaires.

Menaces : pressions budgétaires, évolutions rapides des normes de cybersécurité embarquée, concurrence de fournisseurs asiatiques sur les segments de faible intensité.

Comment se structure la chaîne de valeur du Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

La chaîne commence par la recherche et le développement de conceptions spécifiques aux exigences de chaque programme. Elle se poursuit avec la sélection de matériaux avancés, la fabrication de pièces précises (usinage CNC, impression 3D), l’assemblage et les tests de qualification (vibration, température, rayonnement). Ensuite, la distribution s’effectue via des réseaux spécialisés (ex : Arrow Electronics) et le support logistique couvre la maintenance, les réparations et les mises à jour de logiciels embarqués. La rétroaction des utilisateurs finaux alimente le cycle R&D, créant un processus itératif d’amélioration.

Quelles sont les principales recommandations d’investissement pour le Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

Investir dans les entreprises offrant des capacités de conception de connecteurs à très haute intensité (> 300 A) et des solutions de monitoring intégré. Prioriser les acteurs qui renforcent leurs partenariats avec les principaux contractants de défense et qui possèdent des programmes de fabrication locale pour sécuriser la chaîne d’approvisionnement. Les fonds dédiés à la R&D sur les matériaux légers et aux processus de fabrication additive représentent également des placements à fort potentiel de rendement, compte tenu de la demande croissante de réduction de poids et d’augmentation de la fiabilité.

Quelle est la conclusion du rapport sur le Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

Le marché présente une trajectoire de croissance solide, portée par les programmes de défense prioritaires et l’évolution technologique vers des systèmes à haute puissance. Les principaux acteurs consolident leurs positions grâce à l’innovation et à des alliances stratégiques. Les segments à forte intensité de courant, les formes circulaires et les solutions intelligentes offrent les meilleures opportunités de différenciation. Les perspectives restent positives, avec un CAGR de 5,38 % et un marché projeté à 844,12 M$ d’ici 2033.

Quelle méthodologie de recherche a été appliquée pour ce rapport?

La recherche combine l’analyse de données secondaires provenant de rapports gouvernementaux, d’études sectorielles et de publications d’organisations de défense, ainsi que des entretiens qualitatifs avec des experts de l’industrie. Les tendances de marché ont été évaluées à l’aide d’une modélisation de croissance basée sur le CAGR déclaré (5,38 %). La segmentation par application, classe de courant et forme du connecteur a été appliquée pour structurer les analyses.

Quel est le périmètre du rapport et quelles sont ses limites?

Le périmètre couvre les connecteurs d’alimentation destinés aux secteurs aérospatial et défense en Amérique du Nord, incluant les États‑Unis et le Canada, et se focalise sur les classes de courant de 5 A à plus de 900 A ainsi que sur les formes rectangulaire et circulaire. Les limites concernent l’absence de données détaillées sur les parts de marché par région ou par entreprise, ainsi que l’exclusion des segments civils non liés à la défense.

Quelles sont les principales entreprises et leurs récents développements dans le Marché des connecteurs d'alimentation aérospatial et défense en Amérique du Nord?

Amphenol a lancé une gamme de connecteurs circulaires à haute intensité (> 300 A) spécialement conçus pour les plateformes de drones de combat. TE Connectivity a annoncé un partenariat avec un grand constructeur de satellites pour intégrer des connecteurs intelligents dotés de capteurs de température. Collins Aerospace a renforcé son portefeuille en acquérant une petite société spécialisée dans la fabrication additive de pièces de connecteurs. Eaton Corporation plc a présenté une solution de gestion d’énergie intégrée qui combine connecteurs et systèmes de distribution de puissance pour les véhicules terrestres militaires. Ces initiatives illustrent la dynamique d’innovation et de collaboration qui caractérise le secteur.