北米航空宇宙・防衛パワーコネクタ市場の概要 - 定義、範囲、重要性は?

北米航空宇宙・防衛パワーコネクタ市場は、航空機、ミサイル、防衛用車両、海軍艦船などの防衛システムに使用される電力供給用コネクタを対象とする。製品は高電流定格(5 A から 900 A まで)と矩形・円形の形状を備え、極限環境での信頼性が求められる。市場規模は2026年に5.8489億米ドルで、航空宇宙・防衛分野の高度化と電動化が進む中で重要なインフラとして位置付けられる。

北米航空宇宙・防衛パワーコネクタ市場のドライバー、制約、課題、機会は?

主なドライバーは、次世代航空機の電動化、ミサイル・無人機の高出力化、政府の防衛予算増加である。制約としては、厳格な認証プロセスと高コストが挙げられ、サプライチェーンの安定確保が課題となる。一方、軽量・高耐熱素材の開発や、モジュラー設計によるメンテナンス性向上は新たな機会を提供し、成長を後押しする。

北米航空宇宙・防衛パワーコネクタ市場の成長トレンドは?

現在のトレンドは、電流定格が80 A 以上の大型コネクタ需要の拡大と、矩形形状の高速信号伝送対応化である。また、AI・自律システム向けの高電力供給が求められ、モジュール化と標準化が進む。さらに、軽量合金やセラミック絶縁体の採用が増加し、全体的に性能と重量の最適化が市場を牽引している。

COVID-19が北米航空宇宙・防衛パワーコネクタ市場に与えた影響と回復軌道は?

パンデミック初期は航空機製造の一時停滞により受注が減少したが、防衛部門は政府支出の継続により比較的安定した。2022年以降、航空宇宙プログラムの再開と防衛装備の更新サイクルが重なり、需要は急速に回復。2026年の市場規模は5.8489億米ドルに達し、回復基調は持続的な成長へと転換している。

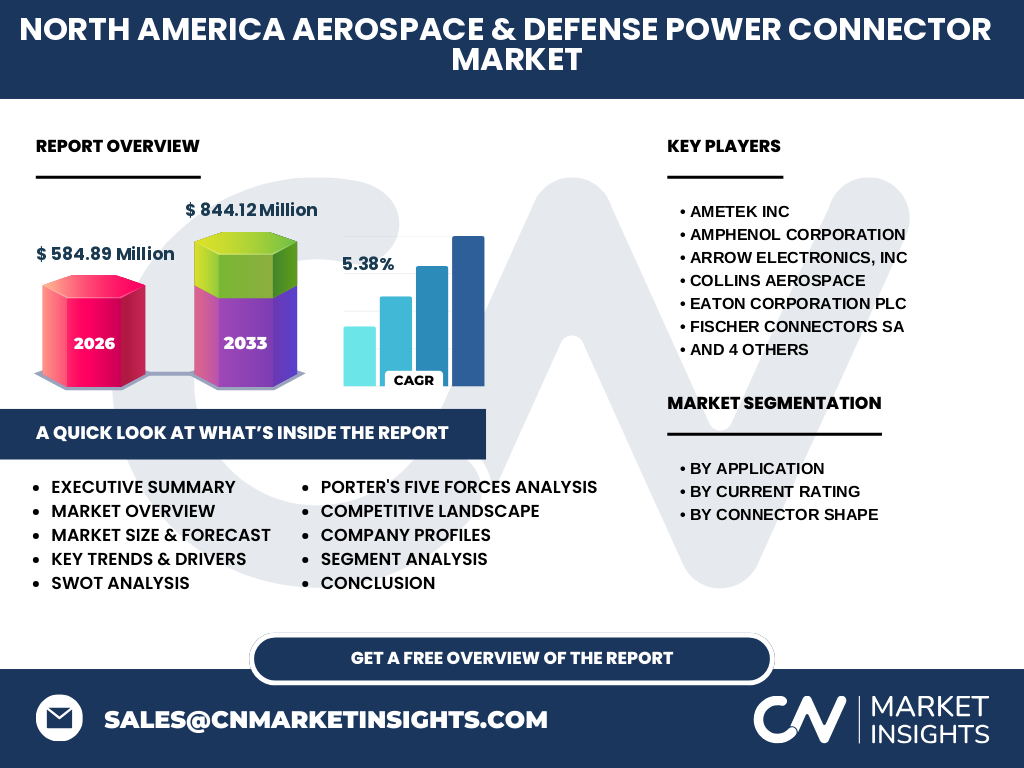

北米航空宇宙・防衛パワーコネクタ市場の競争環境は?主要プレイヤーと市場統合の状況は?

主要プレイヤーはAMETEK、Amphenol、Arrow Electronics、Collins Aerospace、Eaton、Fischer Connectors、ITT、Molex、Radiall、TE Connectivityの10社が中心。技術提携や共同開発が活発で、特に大型コネクタ分野でのM&Aが進行中。市場は寡占的であり、製品信頼性と認証取得力が競争の鍵となっている。

エグゼクティブサマリー - 北米航空宇宙・防衛パワーコネクタ市場の主要ポイントは?

2026年の市場規模は5.8489億米ドル、2027~2033年の予測は8.4412億米ドルで、年平均成長率は5.38%と堅調。成長は航空機電動化と防衛システムの高電力化が牽引し、矩形・円形コネクタの多様化が製品ポートフォリオを拡充。主要企業は技術革新とサプライチェーン強化に注力し、投資機会は高性能素材とモジュラー設計に集中している。

北米航空宇宙・防衛パワーコネクタ市場の予測 - 2025‑2032年の見通しは?

市場は2027年から2033年までに8.4412億米ドルに達すると予測され、5.38%のCAGRで拡大する見込み。特に80 A 超から300 A 超の中高電流セグメントが最も高い伸びを示し、航空宇宙と海軍艦船向けの需要が主導する。新規規格への適合と防衛予算増が成長を支える。

北米航空宇宙・防衛パワーコネクタ市場のサイズとシェア(セグメンテーション別) - 用途・電流定格・形状別の内訳は?

用途別では航空宇宙、軍用地上車両、ボディウェア装置、海軍艦船に分類され、航空宇宙が最大シェアを占める。電流定格は5 A~40 A、40 A超~80 A、80 A超~150 A、150 A超~300 A、300 A超~600 A、600 A超~900 Aの6階層に分かれ、特に150 A超~300 Aが主要需要層。コネクタ形状は矩形と円形が共存し、矩形が高電流向けに主流となっている。

グローバル北米航空宇宙・防衛パワーコネクタ市場のサイズとシェア(地域別) - 地理的分布は?

本報告は北米市場に焦点を当てているが、同様の製品は欧州、アジア太平洋地域でも需要が拡大。北米は防衛予算と航空宇宙産業の規模が最大で、全体市場の大部分を占めると予測される。地域別の具体的シェアは提供されていないが、北米が中心的な成長エンジンであることは確実である。

北米航空宇宙・防衛パワーコネクタ市場の地域分析 - 詳細な地域別パフォーマンスは?

米国は主要防衛拠点と多数の航空宇宙メーカーを抱え、需要の牽引役となっている。カナダは防衛装備の近代化プロジェクトが進行中で、成長が期待される。地域別に見ると、米国の市場規模が圧倒的に大きく、カナダはニッチながら高付加価値製品の採用が増えている。

北米航空宇宙・防衛パワーコネクタ市場の主要企業プロフィール - 業界プレイヤーと戦略は?

AMETEKは高耐熱コネクタに強みを持ち、軍用車両向け製品でシェア拡大。Amphenolは矩形大型コネクタの標準化に注力し、政府契約を多数取得。Arrow Electronicsは流通網を活用し、サプライチェーンの迅速化を実現。Collins Aerospaceは統合システム提供で付加価値を創出し、Eatonは防衛用電源と連携した統合ソリューションを展開している。その他、Fischer Connectors、ITT、Molex、Radiall、TE Connectivityも素材革新とモジュラー設計で競争力を高めている。

ポーターの5つの力分析 - 北米航空宇宙・防衛パワーコネクタ市場の競争要因は?

①競争企業間の敵対関係は、技術力と認証取得が差別化要因となり高い。②新規参入の障壁は、認証コストと高い信頼性要求で高止まり。③代替品の脅威は低く、電力伝送の代替は限られる。④買い手の交渉力は大手防衛機関が中心で強いが、長期契約で安定。⑤供給者の交渉力は素材メーカーが限定されているため中程度。全体として、業界は高い参入障壁と限定的代替品により比較的安定した構造となっている。

SWOT分析 - 北米航空宇宙・防衛パワーコネクタ市場の強み・弱み・機会・脅威は?

Strength(強み):高信頼性製品と認証取得実績。Weakness(弱み):開発コストと長期認証サイクル。Opportunity(機会):電動航空機・大型無人機の高電流需要、軽量素材の技術革新。Threat(脅威):政府予算変動とサプライチェーンの地政学的リスク。これらを踏まえ、企業は技術投資とリスク分散が必須となる。

北米航空宇宙・防衛パワーコネクタ市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、原材料調達(高純度銅、特殊合金)→設計・試験(認証取得)→製造(精密成形・組立)→品質管理(環境試験)→流通(ディストリビュータ)→最終顧客(防衛機関・航空メーカー)という流れになる。設計段階での規格適合が価値創造の鍵であり、製造と品質管理が高付加価値を保証する。

投資上の重要ポイント - 北米航空宇宙・防衛パワーコネクタ市場への戦略的投資提言は?

投資は、高電流・高温対応素材の研究開発、モジュラー化によるメンテナンスコスト削減、そして防衛機関との長期契約獲得に向けた認証取得支援に焦点を当てるべき。特に80 A 超~300 A 超のセグメントは成長が顕著で、早期参入がリターンを高める可能性がある。

北米航空宇宙・防衛パワーコネクタ市場の結論 - 要点と主要な学びは?

市場は2026年に5.8489億米ドル、2033年には8.4412億米ドルに拡大し、5.38%のCAGRで堅調に成長。航空宇宙と防衛の高電流需要が牽引し、矩形大型コネクタが主流となっている。主要企業は技術認証とサプライチェーン強化で競争優位を確立しており、投資は素材革新とモジュラー設計に集中すべきである。

調査手法 - 本調査はどのように実施されたか?

一次情報として主要メーカーの年次報告書、政府防衛予算資料、業界団体の技術規格を収集し、二次情報として市場レポート・学術論文をレビューした。定量分析は提供された市場規模・予測データをもとにCAGR計算を実施し、定性評価はSWOT・ポーター分析で体系化した。

調査範囲 - カバーした領域と限界は?

対象は北米地域における航空宇宙・防衛向けパワーコネクタ全般で、用途別・電流定格別・形状別に分類した。地域別の詳細シェアは公表データがないため、北米が中心である点に留意。製品以外の関連電力システムは本調査の範囲外とした。

主要企業と最近の動向 - 北米航空宇宙・防衛パワーコネクタ市場におけるトップ企業とその最新情報は?

AMETEKは新世代耐熱合金コネクタを発表し、米防衛省と供給契約を締結。Amphenolは矩形大型コネクタの標準化プロジェクトをリードし、欧州防衛企業との提携を強化。Arrow Electronicsは物流プラットフォームを拡充し、納期短縮を実現。Collins Aerospaceは統合電源システムとコネクタのシームレス連携を発表し、次世代航空機向け試作を開始。Eatonは防衛用電源とコネクタのワンストップソリューションを提供、Molexはモジュラー設計の新製品ラインを投入、Radiallは高電流円形コネクタのカタログを拡充、TE ConnectivityはAI対応監視機能を組み込んだスマートコネクタを開発した。