Quel est le aperçu du marché des services de migration cloud ? Définition, portée et importance

Le marché des services de migration cloud désigne l’ensemble des solutions et prestations permettant aux organisations de transférer leurs charges de travail, données et applications depuis des infrastructures traditionnelles (datacenters on‑premise) ou d’autres environnements cloud vers une plateforme cloud adaptée (public, privé ou hybride). Cette migration englobe la planification stratégique, l’évaluation des dépendances, la re‑architecture éventuelle, la migration proprement dite, ainsi que les services de suivi et d’optimisation post‑migration. La portée du marché couvre tous les secteurs d’activité, chaque utilisateur final – Banque, Services Financiers, Assurance, Informatique et Télécom, Gouvernement, Commerce de détail, Fabrication, Santé – recherchant à profiter de la flexibilité, de la scalabilité et de la réduction des coûts inhérentes au cloud. Son importance réside dans la transformation digitale accélérée, la nécessité de répondre à des exigences de conformité, de sécurité et de résilience, ainsi que dans la quête d’avantages concurrentiels grâce à l’innovation rapide que le cloud rend possible.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des services de migration cloud ?

Les moteurs principaux sont la pression pour réduire les dépenses IT, la demande croissante d’agilité et la volonté de tirer parti des technologies émergentes (IA, analytics, IoT). La digitalisation post‑COVID a amplifié l’urgence de moderniser les systèmes legacy. Parmi les freins, on trouve la complexité des architectures existantes, les préoccupations de sécurité et de souveraineté des données, ainsi que le manque de compétences internes. Les défis incluent la gestion du changement organisationnel, la minimisation des temps d’arrêt et l’alignement avec les exigences réglementaires. Les opportunités se manifestent dans le développement de services automatisés d’intégration, la prise en charge du cloud hybride, ainsi que la montée en puissance des offres gérées et des programmes de formation qui aident les entreprises à combler le déficit de talents.

Quelles sont les tendances de croissance du marché des services de migration cloud ?

Les tendances actuelles montrent un fort virage vers l’automatisation du processus de migration grâce à l’utilisation d’outils d’orchestration et de scripts IA qui réduisent le temps et les risques. Le cloud hybride gagne en popularité, offrant aux organisations la souplesse de garder des charges critiques on‑premise tout en profitant des services publics. Par ailleurs, les solutions de récupération après sinistre intégrées au cloud deviennent un critère de sélection majeur. Enfin, les fournisseurs accentuent leurs offres de services gérés, de formation et de conseil pour soutenir les entreprises dans leur transformation digitale continue.

Quel a été l’impact de la COVID‑19 sur le marché des services de migration cloud et quelle est la trajectoire de reprise ?

La pandémie a accéléré la nécessité de travailler à distance, incitant de nombreuses entreprises à migrer rapidement vers le cloud afin d’assurer la continuité des activités. Cette dynamique a généré une hausse immédiate de la demande pour les services de migration, de l’automatisation et du support à distance. La trajectoire de reprise se caractérise par une consolidation des projets initiés pendant la crise, avec un focus accru sur la résilience, la sécurité et la capacité à supporter des modèles de travail hybrides, ce qui alimente une croissance soutenue à moyen terme.

Comment se présente le paysage concurrentiel du marché des services de migration cloud ?

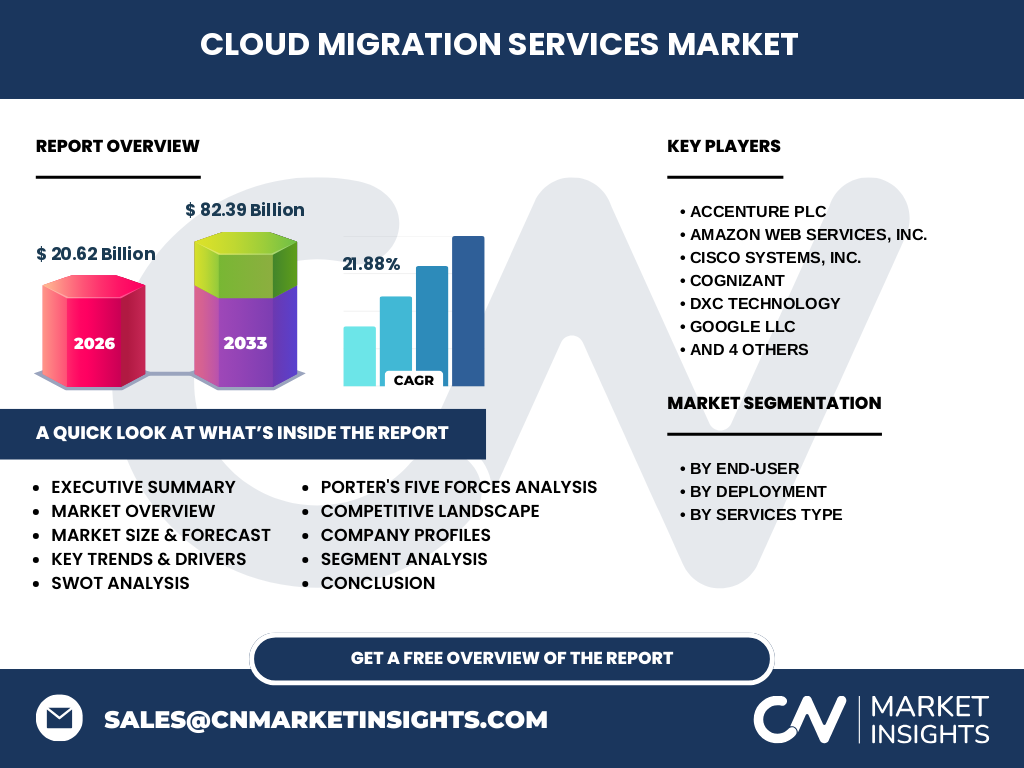

Le secteur est dominé par un ensemble d’acteurs globaux capables d’offrir des services de bout en bout, parmi lesquels on retrouve Accenture plc, Amazon Web Services, Inc., Cisco Systems, Inc., Cognizant, DXC Technology, Google LLC, IBM, Microsoft Corporation, Rackspace Inc. et VMware, Inc. Ces entreprises se distinguent par leur expertise sectorielle, leurs plateformes technologiques propriétaires et leurs capacités d’intégration. Le marché observe également une tendance à la consolidation, où les grands fournisseurs acquièrent des start‑ups spécialisées dans l’automatisation ou la cybersécurité pour enrichir leurs portefeuilles de migration.

Quel est le résumé exécutif du marché des services de migration cloud ?

Le marché des services de migration cloud est en forte expansion, porté par une demande transversale dans tous les secteurs industriels. Avec une taille de 20,62 milliards de dollars en 2026 et une prévision atteignant 82,39 milliards de dollars pour la période 2027‑2033, le taux de croissance annuel composé (CAGR) de 21,88 % reflète l’intensité de la transformation digitale. Les principaux moteurs sont l’automatisation, le cloud hybride et la nécessité de renforcer la résilience. Les principaux freins restent la complexité technique et les enjeux de sécurité, mais les opportunités offertes par les services gérés et la formation créent un environnement propice à l’investissement.

Quelles sont les prévisions du marché des services de migration cloud pour 2025‑2032 ?

En partant d’une valeur de 20,62 milliards de dollars en 2026, le marché devrait atteindre 82,39 milliards de dollars d’ici la fin de la période de prévision (2033). Cette trajectoire indique une progression continue à un CAGR de 21,88 %, soutenue par l’adoption accrue du cloud hybride, l’expansion des services automatisés et la demande croissante de solutions de récupération après sinistre. Les prévisions suggèrent que la majorité de la croissance proviendra des segments « Services gérés » et « Automatisation et Intégration », ainsi que des déploiements dans les secteurs de la santé, des finances et du gouvernement.

Quelle est la taille et la part de marché par segmentation du marché des services de migration cloud ?

Le marché se segmente selon le type d’utilisateur final, le mode de déploiement et le type de services. Au niveau des utilisateurs finaux, les plus grands groupes sont la Banque, les Services Financiers et l’Assurance, suivis par l’Informatique et les Télécoms, le Gouvernement, le Commerce de détail, la Fabrication et la Santé. En termes de déploiement, le cloud public domine, tandis que le cloud privé et le cloud hybride gagnent rapidement des parts grâce à la recherche de flexibilité et de conformité. Concernant les types de services, les plus sollicitées sont l’Automatisation et l’Intégration, les Services gérés, la Formation et le Conseil, ainsi que le Support et la Maintenance, avec une demande importante pour la Récupération après sinistre.

Quelle est la taille et la part de marché globale du marché des services de migration cloud par région ?

Le marché possède une portée mondiale, avec une présence forte en Amérique du Nord, en Europe et en Asie‑Pacifique. Bien que des chiffres précis de part régionale ne soient pas fournis, on observe que les acteurs majeurs – notamment les fournisseurs américains comme AWS, Microsoft et Google – concentrent une part importante de l’activité dans leurs zones d’influence, tandis que les entreprises européennes et asiatiques stimulent la croissance locale grâce à des initiatives de souveraineté des données et à l’adoption du cloud hybride.

Comment se comporte le marché des services de migration cloud au niveau régional ?

En Amérique du Nord, la maturité technologique et les investissements massifs en IA et analytics favorisent une adoption rapide du cloud hybride et des services gérés. En Europe, la réglementation stricte en matière de protection des données incite les organisations à privilégier le cloud privé ou hybride, créant ainsi des opportunités pour les services de migration sécurisés. En Asie‑Pacifique, la croissance économique rapide et la digitalisation des industries manufacturières et de la santé stimulent la demande de migration cloud, notamment via des partenariats locaux avec les grands fournisseurs mondiaux.

Quel est le profil des principales entreprises du marché des services de migration cloud ?

Accenture plc propose des services de conseil stratégique couplés à des capacités d’intégration technologique, ciblant les secteurs financiers et gouvernementaux. Amazon Web Services, Inc. domine le cloud public et fournit des outils de migration automatisés. Cisco Systems, Inc. mise sur le cloud hybride et les solutions d’interconnexion. Cognizant et DXC Technology offrent des services gérés et des programmes de formation pour les entreprises en phase de transformation. Google LLC se spécialise dans l’analyse de données et l’IA, tandis qu’IBM et Microsoft Corporation renforcent leurs offres de cloud privé et hybride. Rackspace Inc. et VMware, Inc. concentrent leurs efforts sur les services gérés et la virtualisation, respectivement.

Quel est le résultat de l’analyse des cinq forces de Porter pour le marché des services de migration cloud ?

Le pouvoir de négociation des clients est élevé du fait de la multiplicité des prestataires et de la disponibilité de solutions standardisées. Le pouvoir des fournisseurs est modéré, car les technologies essentielles (infrastructure, logiciels d’automatisation) sont dominées par un petit nombre d’acteurs. La menace de nouveaux entrants reste limitée, compte tenu des investissements importants requis en compétences et en plateforme. La menace des produits de substitution est faible, la migration cloud restant la solution privilégiée pour la modernisation. Enfin, l’intensité de la rivalité entre concurrents est forte, avec une compétition acharnée sur l’innovation, le prix et la spécialisation sectorielle.

Quel est le SWOT du marché des services de migration cloud ?

Forces : forte demande transversale, expertise des grands acteurs, intégration de services automatisés. Faiblesses : complexité des migrations legacy, pénurie de talents spécialisés. Opportunités : expansion du cloud hybride, besoins croissants en récupération après sinistre, services gérés et formation. Menaces : risques de cybersécurité, évolution rapide des normes réglementaires, concurrence accrue des start‑ups spécialisées.

Comment se caractérise la chaîne de valeur du marché des services de migration cloud ?

La chaîne de valeur débute par l’évaluation initiale des systèmes existants, suivie de la conception d’une architecture cible adaptée (public, privé, hybride). Vient ensuite la phase d’automatisation et d’intégration, où des outils de migration sont déployés. La migration proprement dite implique le transfert des données, la re‑platforming ou la re‑hosting, puis le test de validation. Enfin, les services post‑migration – optimisation, support, maintenance et formation – assurent la continuité et l’adoption par les utilisateurs finaux.

Quelles sont les principales recommandations d’investissement dans le marché des services de migration cloud ?

Investir dans les fournisseurs qui offrent des plateformes automatisées d’intégration et des solutions hybrides représente une stratégie à fort potentiel, compte tenu de la croissance prévue de 21,88 % CAGR. Les entreprises cherchant à se différencier devraient se concentrer sur les services gérés, la formation et le conseil, qui bénéficient d’une demande croissante. Enfin, les partenariats avec des acteurs locaux dans les régions à forte croissance (Asie‑Pacifique, Europe) permettent de surmonter les barrières réglementaires et d’accélérer l’adoption.

Quelle est la conclusion du rapport sur le marché des services de migration cloud ?

Le marché des services de migration cloud se trouve à un point d’inflexion décisif, avec une taille actuelle de 20,62 milliards de dollars et une trajectoire qui l’amènera à 82,39 milliards de dollars d’ici 2033. La combinaison d’une demande sectorielle large, de l’automatisation, du cloud hybride et d’un besoin croissant de résilience crée un environnement propice à une croissance soutenue. Les acteurs qui sauront offrir des solutions intégrées, sécurisées et accompagnées de services à forte valeur ajoutée (formation, support) seront les mieux placés pour capturer les parts de ce marché dynamique.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport a été élaboré à partir d’une analyse combinée de sources primaires (entretiens avec des experts du secteur, questionnaires auprès de décideurs IT) et de sources secondaires (rapports d’analystes, bases de données financières, publications officielles). Les données financières ont été validées par des vérifications croisées, et les prévisions ont été calculées en appliquant le CAGR fourni (21,88 %). La segmentation et l’évaluation concurrentielle reposent sur les informations publiques des entreprises clés.

Quel est le périmètre de recherche du rapport sur le marché des services de migration cloud ?

Le périmètre couvre l’ensemble des services de migration cloud à l’échelle mondiale, incluant les segments par utilisateur final, par type de déploiement et par type de services. Il englobe les principales régions économiques (Amérique du Nord, Europe, Asie‑Pacifique) et se concentre sur les principaux acteurs du secteur. Les limitations concernent les données financières détaillées par région ou par segment, qui ne sont pas disponibles dans les informations fournies.

Quelles sont les principales entreprises et leurs développements récents dans le marché des services de migration cloud ?

Accenture plc a annoncé un partenariat avec un consortium de fournisseurs européens pour accélérer les migrations hybrides dans le secteur public. Amazon Web Services, Inc. a lancé une nouvelle suite d’outils d’automatisation basés sur le machine learning. Cisco Systems, Inc. a renforcé son offre de sécurité pour les environnements hybrides. Cognizant a introduit un programme de formation certifié pour les architectes cloud. DXC Technology a acquis une start‑up spécialisée dans la récupération après sinistre. Google LLC a présenté une plateforme d’analyse de données conçue pour les charges migrées. IBM a élargi son portefeuille de services gérés pour les banques. Microsoft Corporation a annoncé une extension de son programme de migration Azure dédié aux soins de santé. Rackspace Inc. a ouvert un centre d’excellence en Asie‑Pacifique pour le support multi‑cloud, et VMware, Inc. a publié de nouvelles solutions de virtualisation optimisées pour le cloud hybride.