Quel est l'aperçu du marché de l'infrastructure de bureau virtuel (VDI) ? Définition, portée et importance

Le marché de l’infrastructure de bureau virtuel (VDI) regroupe les technologies qui permettent de délivrer un environnement de bureau complet depuis un serveur centralisé vers n’importe quel appareil client. Cette approche découple le système d’exploitation et les applications du matériel physique, offrant ainsi flexibilité, sécurité renforcée et gestion centralisée. La portée du marché englobe les solutions logicielles (hyperviseurs, plateformes de gestion) et les services associés (déploiement, support, optimisation). Son importance réside dans la capacité à répondre aux besoins de mobilité, au télétravail et à la réduction des coûts d’infrastructure : les entreprises peuvent standardiser leurs environnements tout en limitant les dépenses liées aux postes de travail physiques.

Quels sont les moteurs, les freins, les défis et les opportunités du marché de l’infrastructure de bureau virtuel (VDI) ?

Les principaux moteurs sont la croissance du télétravail, la digitalisation accélérée des processus métier et la demande accrue de cybersécurité. Les freins incluent la complexité des déploiements initiaux, les exigences de bande passante et les coûts d’investissement pour les petites et moyennes entreprises (PME). Les défis comprennent la gestion des performances en temps réel et la compatibilité des applications legacy. Parmi les opportunités, on note l’émergence du cloud hybride, les offres « as‑a‑service » qui réduisent les barrières d’entrée, ainsi que l’intégration de l’intelligence artificielle pour optimiser la répartition des ressources et l’expérience utilisateur.

Quelles sont les tendances de croissance du marché de l’infrastructure de bureau virtuel (VDI) ?

Le marché suit plusieurs tendances clés : (i) le passage du déploiement sur site vers des modèles cloud ou cloud hybride, (ii) l’adoption croissante des solutions basées sur les conteneurs pour améliorer l’isolation des applications, (iii) l’intégration de la sécurité Zero‑Trust directement dans la couche VDI, (iv) l’utilisation de l’analytique avancée pour prévoir les besoins de capacité et (v) la montée en puissance des solutions « Desktop‑as‑a‑Service » qui permettent aux organisations de payer à l’usage et de réduire les CAPEX.

Quel a été l’impact de la COVID‑19 sur le marché de l’infrastructure de bureau virtuel (VDI) ?

La pandémie a déclenché une adoption massive du VDI alors que les entreprises ont dû assurer la continuité d’activité depuis des domiciles éloignés. La demande a grimpé rapidement, avec un pic d’implémentations en 2020‑2021. Cette accélération a également renforcé la confiance des décideurs dans les solutions de travail à distance, créant un effet de halo positif qui persiste aujourd’hui. Le marché a commencé à se stabiliser en 2022, mais la trajectoire de croissance reste soutenue grâce à la normalisation du modèle hybride travail‑bureau.

Comment se présente le paysage concurrentiel du marché de l’infrastructure de bureau virtuel (VDI) ?

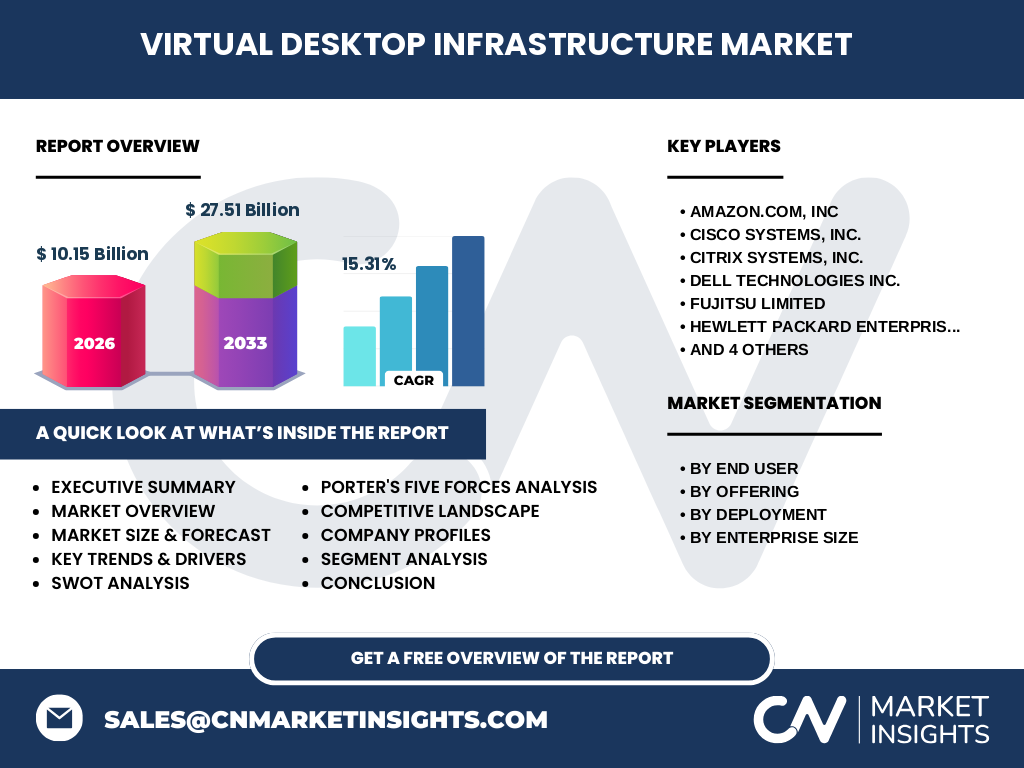

Le secteur est dominé par un groupe d’acteurs technologiques majeurs, notamment Amazon.com, Inc., Cisco Systems, Inc., Citrix Systems, Inc., Dell Technologies Inc., Fujitsu Limited, Hewlett Packard Enterprise Development LP (HPE), Huawei Technologies Co., Ltd., IBM Corporation, Microsoft Corporation et VMware, Inc. Ces entreprises se différencient par leurs plateformes cloud, leurs solutions d’hyperviseur et leurs services de support. Les mouvements de consolidation sont observés, avec des alliances stratégiques et des acquisitions visant à renforcer les offres de cloud hybride et à élargir les portefeuilles de services gérés.

Quel est le résumé exécutif du marché de l’infrastructure de bureau virtuel (VDI) ?

Le marché VDI affiche une taille de 10,15 milliards de dollars en 2026 et devrait atteindre 27,51 milliards de dollars d’ici 2033, avec un TCAC de 15,31 % sur la période 2027‑2033. La croissance est portée par la digitalisation des fonctions métier, la montée du télétravail, les exigences de sécurité et l’adoption du cloud hybride. Les segments les plus dynamiques sont les solutions cloud et les services gérés, tandis que les secteurs gouvernementaux, la santé et les services financiers montrent un fort appétit pour la virtualisation des postes de travail. Les principaux fournisseurs continuent d’enrichir leurs catalogues avec des services de sécurité intégrée et des modèles de tarification flexibles.

Quelles sont les prévisions du marché de l’infrastructure de bureau virtuel (VDI) pour 2025‑2032 ?

Sur la base du TCAC de 15,31 %, le marché devrait progresser de manière soutenue, doublant approximativement tous les cinq ans. Les prévisions indiquent que la demande des grandes entreprises restera forte, mais que les PME bénéficieront d’offres « pay‑as‑you‑go » et de solutions SaaS, ce qui élargira la base clientèle. Les investissements dans les architectures hybrides, combinant cloud public et infrastructure sur site, seront les principaux moteurs de la croissance jusqu’en 2032.

Comment se décline la taille et la part de marché du VDI selon les segments ?

Le marché est segmenté par utilisateur final, offre, déploiement et taille d’entreprise. Au niveau des utilisateurs finaux, les secteurs TI & Télécom, Gouvernement, Santé, BFSI, Éducation, Commerce de détail, Fabrication et Autres Utilisateurs Finaux présentent des exigences spécifiques en matière de conformité et de performance. Par offre, les solutions logicielles (hyperviseurs, plateformes de gestion) et les services (déploiement, support, optimisation) se partagent la demande, les services gagnant du terrain grâce aux modèles d’abonnement. Le déploiement se divise entre le cloud (préféré pour la scalabilité) et le sur site (choisi pour la souveraineté des données). Enfin, les PME et les Grandes Entreprises adoptent des approches différentes : les PME privilégient les services cloud, tandis que les grandes structures conservent souvent des déploiements hybrides.

Quelle est la répartition géographique du marché mondial de l’infrastructure de bureau virtuel (VDI) ?

Le marché mondial se caractérise par une présence équilibrée sur les principales régions, avec une adoption notable en Amérique du Nord, en Europe et en Asie‑Pacifique. Chaque région bénéficie d’un écosystème technologique mature et d’investissements publics ou privés en transformation numérique. Les pays à forte croissance incluent les États‑Unis, le Canada, le Royaume‑Uni, l'Allemagne, la France, la Chine, le Japon et l'Australie, qui adoptent massivement le VDI pour soutenir leurs stratégies de travail hybride.

Analyse régionale détaillée du marché de l’infrastructure de bureau virtuel (VDI) ?

En Amérique du Nord, la demande est stimulée par les grandes entreprises technologiques et les politiques de cybersécurité strictes, entraînant un fort déploiement du VDI dans les secteurs BFSI et santé. En Europe, la réglementation GDPR pousse les organisations à centraliser les données tout en conservant la mobilité des utilisateurs, favorisant les solutions hybrides. En Asie‑Pacifique, la croissance rapide du numérique, le besoin de réduire les coûts d’infrastructure et le soutien gouvernemental à la transformation digitale encouragent l’adoption du cloud et du VDI, notamment dans les industries manufacturières et l’éducation. Le Moyen‑Orient et l’Afrique montrent un potentiel émergent, avec des projets de modernisation des services publics qui intègrent le VDI.

Qui sont les principales entreprises du marché de l’infrastructure de bureau virtuel (VDI) et quelles sont leurs stratégies ?

Les leaders incluent Amazon Web Services (AWS) qui mise sur la puissance du cloud public, Cisco avec son approche intégrée de réseau et de sécurité, Citrix spécialisée dans la virtualisation d’applications, Dell Technologies offrant des appliances optimisées, Fujitsu et HPE qui combinent hardware et services, Huawei focalisé sur les marchés émergents, IBM proposant des solutions hybrides, Microsoft avec Azure Virtual Desktop et VMware qui exploite son expertise en virtualisation. La plupart adoptent une stratégie de portefeuille « tout‑en‑un » combinant infrastructure, logiciels et services gérés, tout en investissant dans la sécurité Zero‑Trust et les partenariats technologiques pour accélérer l’innovation.

Quel est le résultat de l’analyse des cinq forces de Porter pour le marché de l’infrastructure de bureau virtuel (VDI) ?

• Menace des nouveaux entrants : modérée, car les barrières technologiques et d’investissement initial restent élevées, mais les offres cloud « as‑a‑service » abaissent partiellement ces obstacles.

• Pouvoir de négociation des fournisseurs : élevé, les fournisseurs de matériel serveur et de licences de logiciel détiennent un certain levier, surtout pour les solutions sur site.

• Pouvoir de négociation des clients : croissant, les entreprises recherchent des modèles tarifaires flexibles et une forte sécurité.

• Menace des produits de substitution : faible à modérée, les solutions de poste de travail en local restent concurrentes, mais la préférence pour la mobilité réduit leur part.

• Rivalité entre concurrents : intense, avec de multiples acteurs proposant des offres différenciées, ce qui entraîne une innovation continue et des stratégies de prix agressives.

Quel est le SWOT du marché de l’infrastructure de bureau virtuel (VDI) ?

Forces : flexibilité du travail, réduction des coûts d’exploitation, amélioration de la sécurité.

Faiblesses : complexité d’intégration, dépendance à la bande passante, coûts initiaux pour les PME.

Opportunités : expansion du cloud hybride, services gérés « pay‑as‑you‑go », IA pour l’optimisation des performances.

Menaces : évolutions réglementaires strictes, risques de cyber‑attaques ciblant les environnements virtuels, concurrence des solutions de mobilité native.

Comment se présente l’analyse de la chaîne de valeur du marché de l’infrastructure de bureau virtuel (VDI) ?

La chaîne de valeur débute par la R&D et le développement de logiciels d’hyperviseur, suivi par la fabrication de serveurs et dispositifs de stockage. Vient ensuite la distribution via les canaux cloud (AWS, Azure, Google Cloud) ou les revendeurs spécialisés pour les solutions sur site. Les services d’intégration, de déploiement et de support représentent la phase de création de valeur ajoutée, tandis que la gestion continue, l’optimisation des performances et les services de sécurité constituent la partie post‑vente. Les partenaires technologiques (fabricants de réseau, fournisseurs de sécurité) jouent un rôle clé dans l’enrichissement de l’offre.

Quelles sont les principales recommandations d’investissement dans le marché de l’infrastructure de bureau virtuel (VDI) ?

Les investisseurs devraient cibler les fournisseurs de solutions cloud hybride, les acteurs proposant des services gérés avec des modèles d’abonnement et les entreprises qui intègrent la cybersécurité dès la couche VDI. Les partenariats avec des fournisseurs de réseau 5G ou de fibre optique peuvent offrir un avantage compétitif. Enfin, soutenir les start‑ups développant des outils d’optimisation IA ou de monitoring en temps réel pourrait générer des rendements attractifs compte tenu du TCAC de 15,31 %.

Quelle conclusion tirer du marché de l’infrastructure de bureau virtuel (VDI) ?

Le marché VDI connaît une phase de maturation accélérée, soutenue par la digitalisation permanente des entreprises et les exigences de flexibilité du travail. Avec une taille de 10,15 milliards de dollars en 2026 et une projection de 27,51 milliards de dollars en 2033, la dynamique de croissance reste forte. Les acteurs qui offriront une combinaison de sécurité intégrée, de modèles de consommation flexibles et d’optimisation par IA seront les mieux placés pour capter les parts de marché.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

L’étude combine une analyse documentaire (rapports d’analystes, publications d’entreprise, bases de données financières), des entretiens qualitatifs avec des décideurs IT et des fournisseurs, ainsi qu’une modélisation quantitative basée sur les données historiques et les prévisions de croissance (TCAC de 15,31 %). Les segments de marché ont été validés par des experts sectoriels afin d’assurer la pertinence des conclusions.

Quel est le périmètre de la recherche ?

Le périmètre couvre l’ensemble du marché mondial du VDI, incluant les segments par utilisateur final, offre, déploiement et taille d’entreprise. La portée s’étend aux principaux acteurs du secteur, à leurs stratégies commerciales et aux tendances technologiques clés. Les données sont limitées aux informations publiques disponibles et aux estimations basées sur le TCAC fourni.

Quelles sont les principales entreprises du marché de l’infrastructure de bureau virtuel (VDI) et quels développements récents ont-elles annoncés ?

Parmi les leaders, Amazon.com, Inc. a lancé de nouvelles instances AWS optimisées pour le VDI, offrant une latence réduite. Cisco Systems, Inc. a présenté une suite de sécurité Zero‑Trust intégrée à son offre VDI. Citrix Systems, Inc. a annoncé des partenariats avec des fournisseurs de cloud public pour étendre son service Cloud‑Hosted Virtual Apps & Desktops. Dell Technologies Inc. a introduit des appliances hyper‑convergées dédiées au VDI. Fujitsu Limited a renforcé son portefeuille avec des services de migration cloud. HPE a mis à jour son offre GreenLake pour inclure des solutions VDI à la demande. Huawei Technologies Co., Ltd. a annoncé une expansion de ses data‑centers en Asie‑Pacifique dédiés au VDI. IBM Corporation a intégré des capacités d’IA Watson pour l’optimisation des charges VDI. Microsoft Corporation a enrichi Azure Virtual Desktop avec de nouvelles fonctionnalités de gestion de politique. VMware, Inc. a publié une version améliorée de Horizon 8, incluant des outils d’automatisation avancés. Ces initiatives illustrent la dynamique d’innovation et de partenariat qui caractérise le marché.