1. 虚拟桌面基础设施(VDI)市场概述——定义、范围与重要性

虚拟桌面基础设施(VDI)是指通过数据中心或云平台对终端用户提供完整的桌面操作系统、应用程序和数据的技术方案,实现桌面环境的集中管理、统一交付和远程访问。VDI 能将计算、存储和安全功能从传统的本地 PC 中解耦,提高资源利用率、降低 IT 维护成本,并支持多终端(PC、平板、手机)无缝协作。随着数字化转型和远程办公需求激增,VDI 已成为企业 IT 基础设施建设的重要组成部分,关系到业务连续性、数据安全和用户体验。

2. 虚拟桌面基础设施(VDI)市场驱动因素、限制因素、挑战与机遇

驱动因素包括:①远程办公与 BYOD(自带设备)趋势提升对安全、统一管理的需求;②云计算和边缘计算的成熟降低了部署门槛;③企业对数据合规性和信息安全的重视。限制因素主要是前期投资较大、网络带宽要求高以及对技术人才的依赖。挑战体现在跨地域、跨平台的性能优化以及用户体验一致性方面。机遇则来自于行业垂直化解决方案的崛起(如金融、医疗)、AI 与自动化运维技术的融合以及混合云部署模式的普及,为市场提供持续增长的动能。

3. 虚拟桌面基础设施(VDI)市场增长趋势——当前与新兴趋势

当前趋势是企业从传统本地部署向混合云和全云模式迁移,采用统一的管理平台实现多云互操作;同时,安全零信任架构与基于策略的访问控制成为标准配置。新兴趋势包括:①将 AI/ML 用于动态资源调度和异常检测,提高运维效率;②边缘计算与 5G 结合,实现低时延的移动办公体验;③行业专属模板和应用交付平台的出现,降低垂直行业的定制成本。这些趋势共同驱动了 VDI 市场的高成长。

4. COVID-19 对虚拟桌面基础设施(VDI)市场的影响——疫情效应与恢复轨迹

COVID-19 疫情期间,全球范围内远程办公需求激增,企业迫切需要快速部署安全可靠的桌面虚拟化解决方案,VDI 市场需求出现显著“突增”。疫情加速了云端部署比例,推动了混合云方案的落地。随着疫情后期的经济恢复,企业对 VDI 的投入从“应急”转向“长期优化”,形成了稳健的增长趋势,市场恢复轨迹呈现持续上行。

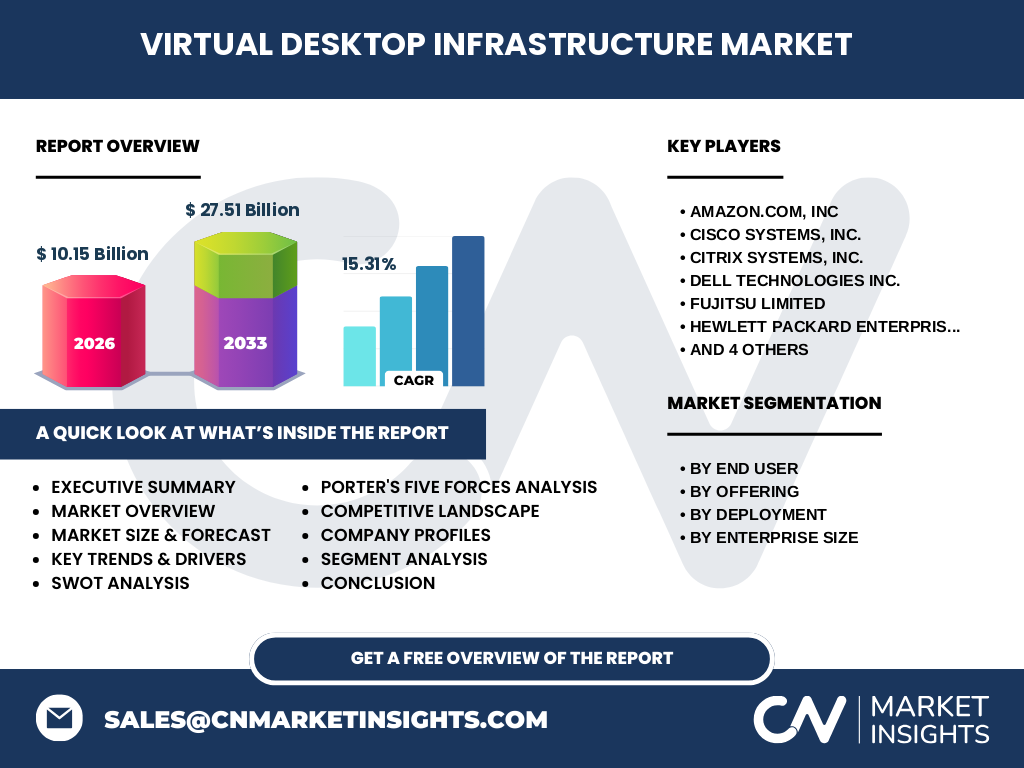

5. 虚拟桌面基础设施(VDI)市场竞争格局——主要竞争者与市场整合

市场竞争以技术深度和生态体系为核心,主要竞争者包括 Amazon、Cisco、Citrix、Dell、Fujitsu、HPE、华为、IBM、Microsoft 与 VMware 等。这些厂商通过产品组合、云服务集成和渠道布局实现差异化竞争。近年来并购与合作频繁,如大型云服务提供商与传统硬件厂商的联盟,加速了市场的整合与技术融合。

6. 执行摘要——虚拟桌面基础设施(VDI)市场的关键发现

VDI 市场在 2026 年规模已达 101.5 亿元人民币,预计 2027‑2033 年复合年增长率为 15.31%,至 2033 年将突破 275.1 亿元。增长主要来源于云部署的加速、行业垂直方案的推广以及安全合规需求的提升。竞争格局以少数全球领先厂商为主,技术创新与生态协同是赢得市场的关键。

7. 虚拟桌面基础设施(VDI)市场预测——2025‑2032 年的预测

基于 2026 年 101.5 亿元的基准,按照 15.31% 的复合年增长率,预计 2027 年市场规模将进入 117 亿元区间,并在 2032 年达到约 240 亿元以上。预测期间,云部署比例将从约 45% 上升至 70%,企业对全托管服务需求将显著增长,推动服务类收入的快速提升。

8. 虚拟桌面基础设施(VDI)市场规模与份额细分——按终端用户、产品、部署方式和企业规模

按终端用户划分,信息技术与电信、政府、医疗保健、金融保险、教育、零售、制造业及其他终端用户构成完整需求矩阵;按产品分为解决方案和服务;部署方式包括云和本地部署;企业规模细分为中小企业和大型企业。各细分领域在整体市场中形成互补,云解决方案在大型企业和金融、政府等对安全合规要求高的行业中占比逐步提升。

9. 全球虚拟桌面基础设施(VDI)市场规模与份额——按地区分布

全球市场以北美、欧洲、亚太地区为主要增长极,其中亚太地区受益于数字化转型政策和大型企业云化进程,增速领先。欧洲市场凭借严格的数据合规法规对安全桌面需求旺盛;北美则依托成熟的云生态和创新型企业推动整体规模扩大。

10. 区域分析——虚拟桌面基础设施(VDI)市场的区域表现

北美市场保持稳定增长,企业对混合云 VDI 的采纳率高;欧洲市场在 GDPR 等合规驱动下,安全虚拟桌面需求显著;亚太地区尤其是中国、日本和印度,受政府数字政府和企业上云政策推动,呈现快速增长态势;拉美和中东地区虽起步较晚,但随着远程办公和教育需求提升,增长潜力可观。

11. 领先公司概况——虚拟桌面基础设施(VDI)市场主要企业及其战略

Amazon 通过 AWS WorkSpaces 提供全托管云桌面;Cisco 侧重网络安全与统一协作平台;Citrix 以 XenDesktop/XenApp 为核心,提供高性能虚拟化;Dell 与 VMware 合作推出 Cloud-Ready VDI 硬件;Fujitsu 与 HPE 强化本地部署与混合云方案;华为推出 FusionCube 桌面云;IBM 强调混合云与 AI 运维;Microsoft 通过 Azure Virtual Desktop 深耕企业生态;VMware 通过 Horizon 提供跨平台统一管理。各公司均通过产品迭代、行业合作和收购扩展生态。

12. 波特五力分析——虚拟桌面基础设施(VDI)市场的竞争力量评估

(1)供应商议价能力:硬件与云平台供应商数量有限,议价能力偏高;(2)买方议价能力:企业对成本和安全有明确要求,议价空间逐渐增大;(3)潜在进入者威胁:高技术壁垒和资本投入限制了新进入者;(4)替代品威胁:传统本地 PC 仍具一定替代性,但远程办公趋势降低其吸引力;(5)行业竞争度:主要厂商通过创新功能和服务捆绑形成激烈竞争。

13. SWOT 分析——虚拟桌面基础设施(VDI)市场的优势、劣势、机会与威胁

优势:集中管理提升安全性、降低运维成本;技术成熟度提升;与云平台高度兼容。劣势:前期部署成本高、网络依赖性强;挑战:跨地域性能一致性、用户体验优化。机会:行业垂直化解决方案、AI 驱动的运维自动化、5G 与边缘计算结合。威胁:竞争加剧导致价格压力、监管合规要求不断升级。

14. 虚拟桌面基础设施(VDI)价值链分析——行业结构与价值流动

价值链上游包括服务器硬件、网络设施和云计算资源供应商;中游为系统集成商、解决方案提供商和软件开发商(如 Citrix、VMware);下游为行业终端用户(政府、金融、医疗等)以及渠道经销商。价值增值点集中在方案定制、运维服务、培训支持以及安全合规审计,形成完整的生态闭环。

15. 关键投资洞察——虚拟桌面基础设施(VDI)市场的投资建议

建议投资者聚焦以下方向:①混合云 VDI 平台,抓住企业对灵活部署的需求;②行业垂直方案,尤其是金融、医疗和政府领域的合规安全产品;③AI 运维和安全检测技术,提升服务差异化;④与 5G/边缘计算供应商合作,布局低时延远程办公场景。通过并购或战略合作,获取关键技术和渠道资源,可在快速增长的市场中获得领先优势。

16. 虚拟桌面基础设施(VDI)市场结论——总结与核心要点

VDI 市场已从疫情期间的需求刺激转向长期的结构性增长,2026 年规模 101.5 亿元,复合年增长率 15.31% 预示着 2033 年将突破 275 亿元。云部署、行业定制和安全合规是驱动因素,技术创新和生态合作是实现可持续竞争优势的关键。企业应结合自身业务特性,选择合适的部署模式与合作伙伴,以实现数字化转型的最大价值。

17. 研究方法论——本报告的研究执行方式

本报告采用二手数据收集、行业访谈、专家论证以及定量模型预测相结合的方法。数据来源包括公司年报、行业协会、市场调研机构以及公开的财务资讯;通过对历史销售数据进行时间序列分析并结合 CAGR 进行未来预测;同时对竞争格局进行矩阵分析,确保结论的可靠性与前瞻性。

18. 研究范围——覆盖内容与局限说明

报告覆盖全球虚拟桌面基础设施市场的规模、细分、区域分布、竞争格局、趋势驱动、技术路线以及主要厂商动态。范围包括终端用户、产品、部署方式和企业规模四大细分维度。由于部分细分市场的公开数据有限,报告主要基于已披露的宏观数据进行推演,未对具体市场份额进行细化量化。

19. 关键公司及最新动态——虚拟桌面基础设施(VDI)市场主要企业的近期动向

Amazon 推出新一代 AWS WorkSpaces 多区域灾备功能;Cisco 发布兼容 Zero Trust 的 VDI 安全网关;Citrix 宣布与 Microsoft Azure 深度集成以提升云桌面性能;Dell 与 VMware 合作推出基于 Dell EMC 基础设施的即插即用 VDI 套件;Fujitsu 发布面向制造业的专用工业 VDI 解决方案;HPE 通过 GreenLake 实现按需付费的混合云桌面服务;华为在中国市场扩展 FusionSphere 桌面云生态;IBM 将 AI 运维嵌入其 Cloud Pak for VDI;Microsoft 最新发布 Azure Virtual Desktop 多租户管理工具;VMware 发布 Horizon Cloud 2.0,提升跨平台兼容性。这些创新和合作进一步强化了市场的技术深度与服务生态。