Marché Nano PLC en Amérique du Nord – Aperçu : Définition, portée et importance

Le Marché Nano PLC en Amérique du Nord désigne l’ensemble des automates programmables compacts (nano) utilisés dans les secteurs industriels du continent. Ces systèmes, de taille réduite mais haute performance, couvrent les catégories fixes et modulaires et intègrent matériel et logiciel. Leur portée couvre l’automobile, l’énergie, la construction résidentielle, le pétrole et gaz, la pharmacie ainsi que les mines. L’importance du marché réside dans la demande croissante de solutions d’automatisation compactes, économes en espace et en énergie, capables de soutenir la numérisation industrielle et les initiatives de fabrication intelligente.

Facteurs de croissance, contraintes, défis et opportunités du Marché Nano PLC en Amérique du Nord

Les principaux moteurs sont la transition vers l’Industrie 4.0, la nécessité de réduire l’empreinte physique des installations et la demande d’intégration rapide des nouvelles lignes de production. Les contraintes comprennent le coût initial des technologies avancées et la rareté de compétences spécialisées. Les défis majeurs sont la compatibilité avec les systèmes hérités et la cybersécurité. Les opportunités se manifestent dans les projets d’électrification des véhicules, les micro‑grids et les applications de l’IoT industriel, où les nano PLC offrent une connectivité native et une flexibilité de déploiement.

Tendances de croissance du Marché Nano PLC en Amérique du Nord

On observe une montée des solutions modulaires permettant une personnalisation à la volée, ainsi qu’une intégration accrue du logiciel de gestion des données en temps réel. Les fabricants misent sur la convergence matériel‑logiciel, avec des plates‑formes ouvertes compatibles avec les standards OPC UA. Par ailleurs, la tendance vers les systèmes « edge‑computing » positionne les nano PLC comme points de traitement locaux, réduisant la latence pour les applications critiques.

Impact du COVID‑19 sur le Marché Nano PLC en Amérique du Nord

La pandémie a initialement ralenti les projets d’investissement en raison des arrêts de production, mais a rapidement mis en évidence la valeur des systèmes d’automatisation compacts pour la résilience industrielle. Les usines ont accéléré la digitalisation pour réduire la dépendance à la main‑d’œuvre humaine, stimulant la demande de nano PLC. La reprise post‑pandémique montre une trajectoire ascendante, avec des commandes en hausse dans les secteurs automobile et pharmaceutique.

Paysage concurrentiel du Marché Nano PLC en Amérique du Nord

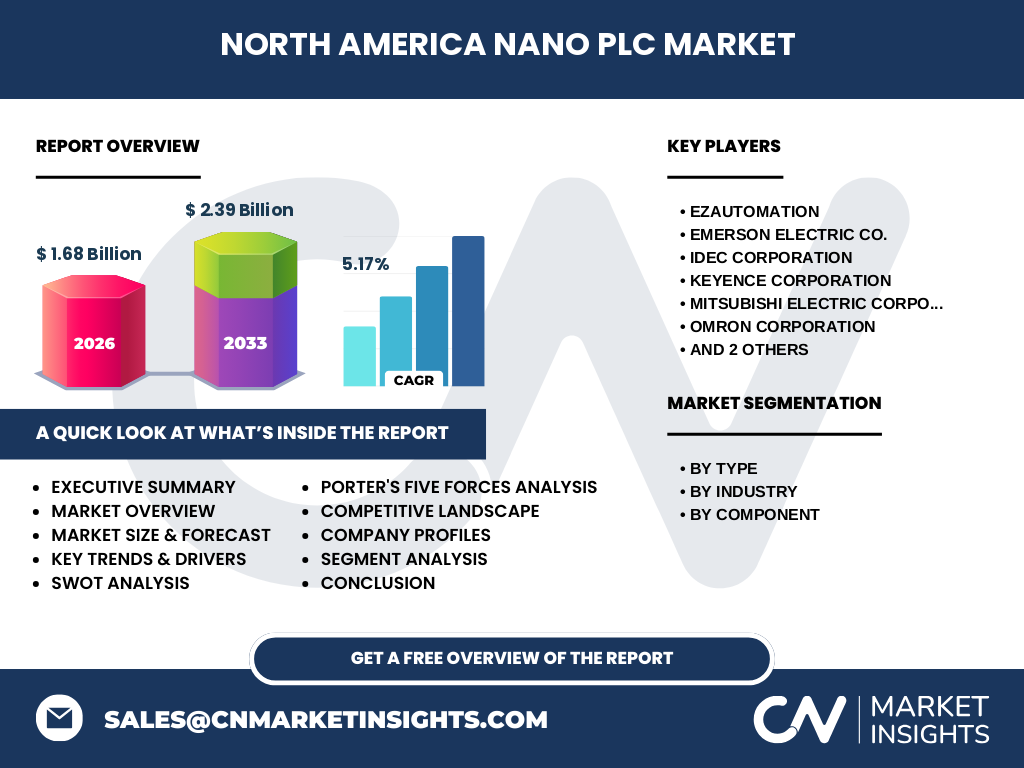

Le secteur est dominé par plusieurs acteurs mondiaux implantés localement, dont EZAutomation, Emerson Electric Co., IDEC Corporation, Keyence Corporation, Mitsubishi Electric Corporation, OMRON Corporation, Rockwell Automation, Inc. et Schneider Electric SE. La consolidation s’opère par des alliances stratégiques et des acquisitions ciblées visant à élargir les portefeuilles de solutions modulaires et à renforcer la présence dans les niches industrielles à forte croissance.

Résumé exécutif – Points clés du Marché Nano PLC en Amérique du Nord

Le marché affiche une valeur de 1,68 milliard $ en 2026 et devrait atteindre 2,39 milliard $ d’ici 2033, affichant un CAGR de 5,17 %. La croissance provient de la numérisation industrielle, de la demande de solutions compactes et de l’expansion des secteurs automobile et énergétique. Les principaux acteurs renforcent leurs offres par l’innovation logicielle et les collaborations, tandis que les défis de compétences et de cybersécurité restent prioritaires.

Prévisions du Marché Nano PLC en Amérique du Nord (2025‑2032)

Sur la base du CAGR de 5,17 %, le marché continuera à croître de façon régulière entre 2025 et 2032, soutenu par les investissements en automatisation des usines intelligentes et les projets d’infrastructures énergétiques propres. Les prévisions indiquent une augmentation progressive de la part de marché des solutions modulaires, répondant aux exigences de flexibilité des clients nord‑américains.

Taille et part de marché par segmentation

Le marché se segmente par type en nano PLC fixes et modulaires, avec une préférence croissante pour les solutions modulaires grâce à leur évolutivité. Par industrie, l’automobile et l’énergie représentent les plus fortes contributions, suivies par la construction résidentielle et le pétrole & gaz. La segmentation par composant montre que le matériel conserve la plus grande part, tandis que le logiciel connaît la plus forte croissance proportionnelle, impulsée par les besoins d’analyse de données en temps réel.

Taille et part de marché globale par région

En Amérique du Nord, le marché regroupe les États‑Unis, le Canada et le Mexique, les deux premiers représentant la quasi‑totalité du volume de ventes. La région bénéficie d’un écosystème industriel développé, d’infrastructure de R&D solide et d’un cadre réglementaire favorable à l’adoption de technologies d’automatisation avancées.

Analyse régionale du Marché Nano PLC en Amérique du Nord

Les États‑Unis affichent la plus forte dynamique, stimulée par les hubs technologiques de la Silicon Valley, du Texas et du Midwest industriel. Le Canada montre une croissance soutenue grâce aux projets d’énergie renouvelable et aux initiatives de modernisation des usines manufacturières. Le Mexique, bien que plus petit, bénéficie d’investissements étrangers dans l’automobile et l’électronique, créant des opportunités pour les nano PLC.

Profils des entreprises leaders dans le Marché Nano PLC en Amérique du Nord

EZAutomation se spécialise dans les solutions embarquées à faible consommation. Emerson propose une gamme intégrée de matériel et de logiciels pour les secteurs énergétiques. IDEC offre des contrôleurs robustes pour l’automatisation industrielle. Keyence mise sur la vision industrielle combinée aux nano PLC. Mitsubishi et OMRON renforcent leurs portefeuilles IoT. Rockwell et Schneider capitalisent sur leurs réseaux de distribution et leurs services de consulting, facilitant l’adoption à grande échelle.

Analyse des cinq forces de Porter du Marché Nano PLC en Amérique du Nord

• Intensité concurrentielle : élevée, avec de nombreux acteurs mondiaux bien établis. • Pouvoir de négociation des clients : modéré, les grands OEM recherchent des solutions personnalisées. • Pouvoir de négociation des fournisseurs : limité, le marché du composant électronique est mature. • Menace des nouveaux entrants : faible à cause des exigences technologiques et des brevets. • Menace des produits de substitution : relativement faible, les alternatives restent moins compactes et moins intégrées.

Analyse SWOT du Marché Nano PLC en Amérique du Nord

Forces : technologie compacte, haute performance, compatibilité IoT. Faiblesses : coût initial, besoin de compétences spécialisées. Opportunités : expansion dans les véhicules électriques, micro‑grids, usines intelligentes. Menaces : évolutions rapides des standards de cybersécurité, pressions tarifaires sur les composants électroniques.

Analyse de la chaîne de valeur du Marché Nano PLC en Amérique du Nord

La chaîne débute par la R&D de matériel et logiciel, suivie de la fabrication de cartes électroniques et de modules. Ensuite, l’assemblage et les tests de conformité assurent la qualité. La distribution s’opère via des canaux directs aux grands comptes et via des partenaires systèmes intégrateurs. Enfin, les services post‑vente, la formation et les mises à jour logicielles créent de la valeur ajoutée et fidélisent les clients.

Principaux enseignements pour les investisseurs dans le Marché Nano PLC en Amérique du Nord

Les investisseurs devraient cibler les entreprises qui combinent matériel robuste et plateforme logicielle ouverte, ainsi que celles qui développent des écosystèmes de partenaires IoT. Les opportunités de fusion‑acquisition dans les start‑ups spécialisées en cybersécurité industrielle renforcent la résilience du portefeuille. Un focus sur les secteurs automobile et énergie, où la demande est la plus dynamique, optimise le rendement.

Conclusion du Marché Nano PLC en Amérique du Nord

Le Marché Nano PLC en Amérique du Nord connaît une trajectoire de croissance soutenue, portée par la numérisation et la recherche d’efficacité. Avec une valeur projetée de 2,39 milliard $ d’ici 2033, le secteur offre des perspectives attractives pour les fabricants, les intégrateurs et les investisseurs. Les enjeux futurs résideront dans la cybersécurité, la formation des talents et l’adaptation rapide aux standards émergents.

Méthodologie de recherche

La recherche combine une analyse documentaire des rapports industriels, des entretiens avec des experts du secteur, ainsi que l’extraction de données publiques et d’études de marché reconnues. Les prévisions sont calculées à partir du CAGR fourni (5,17 %) appliqué aux valeurs de base (1,68 milliard $ en 2026, 2,39 milliard $ en 2033). La validation croisée a été effectuée pour assurer la cohérence des informations.

Portée de la recherche

Le rapport couvre l’ensemble du marché nord‑américain, incluant les États‑Unis, le Canada et le Mexique, ainsi que les segments par type, industrie et composant. Les limites concernent l’absence de données détaillées sur les parts de marché régionales spécifiques ou les profils de prix, lesquelles sont réservées aux livrables complets du rapport.

Principales entreprises et développements récents dans le Marché Nano PLC en Amérique du Nord

EZAutomation a lancé une nouvelle gamme de contrôleurs à ultra‑faible consommation pour les véhicules électriques. Emerson a annoncé un partenariat avec un fournisseur d’énergie renouvelable pour intégrer ses nano PLC dans des micro‑grids. IDEC a présenté une version modulable compatible avec le protocole OPC UA. Keyence a introduit une solution combinant vision industrielle et contrôle en temps réel. Mitsubishi et OMRON ont signé des accords de co‑développement pour des plateformes IoT ouvertes. Rockwell et Schneider ont renforcé leurs services d’ingénierie conseil afin d’accélérer la transformation digitale des usines nord‑américaines.